金・プラチナ > 金・プラチナ取引とは(金・プラチナの特徴) > 金・プラチナについてもっと知ろう!「マーケットレポート・コラム」 > インフレヘッジ効果発揮も金価格が好転しない理由

インフレヘッジ効果発揮も金価格が好転しない理由

提供元:森田アソシエイツ

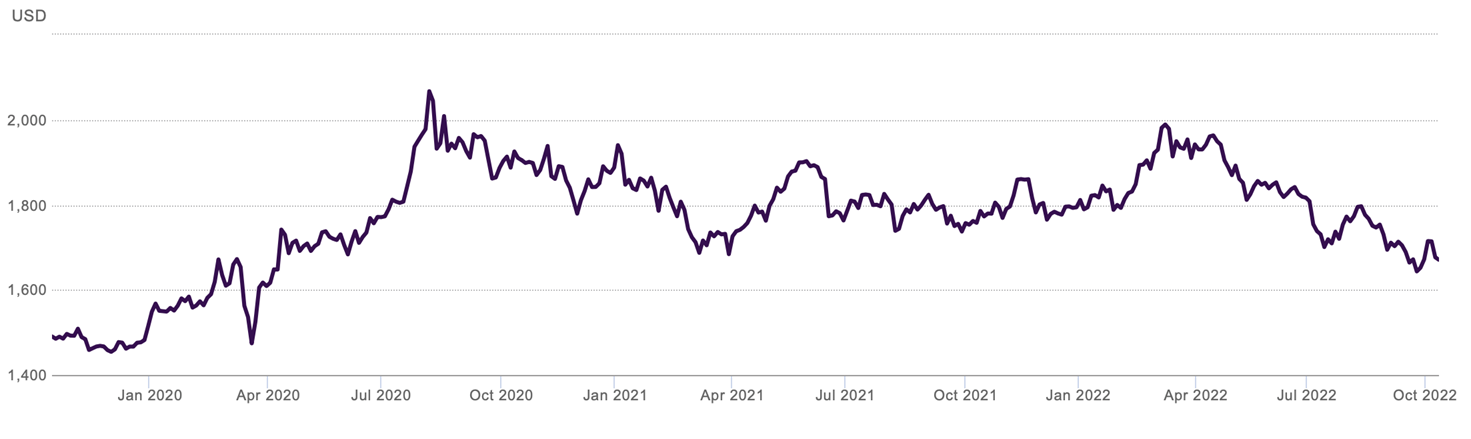

高インフレ率が続くなか、金価格はパンデミック発生前より高いレベルで推移しているものの、年初から8%ほど下落している(図表1参照)。そのため、金のインフレヘッジ効果に対する素直な疑問が生じるのも不思議ではない。しかし、今回の局面においても、金はその役割をしっかりと果たしている。

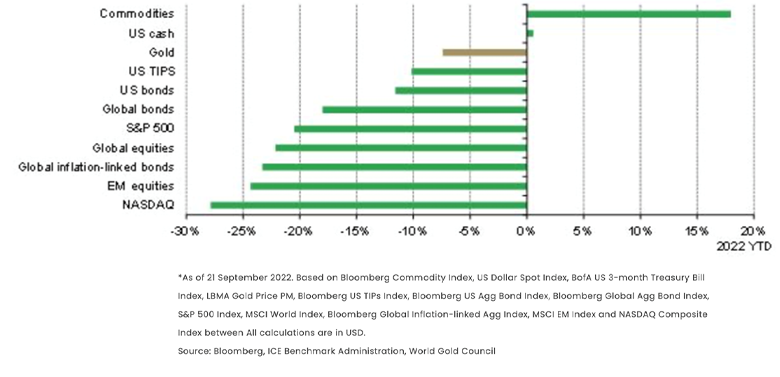

地政学リスクやインフレ率の上昇などのプラス要因があるにも関わらず、米連邦準備制度理事会(FRB)の積極的な利上げ政策およびドル高の影響を強く受け、年初来、金価格は下落傾向が続いた。数十年ぶりの高インフレがなおも進行中であることを考えると、金のパフォーマンスは期待外れと思う投資家が存在してもおかしくない。しかし、金の価格動向が他の主要資産に比べ、相対的に優れていることにぜひ目を向けていただきたい。9月21日現在の統計であるが、金のリターンはマイナスとは言え、ドルベースのインフレ連動債(-10%超)、一般社債(-10%超)、株式(-20%超)およびグローバルベースのインフレ連動債(-20%超)、一般社債(-15%超)、株式(-20%超)に比べ極めて良好であり、そのインフレ対抗力が確認されたと言えよう(図表2参照)。

一方、金価格が上昇傾向になかなか転じない理由は、インフレとの関係にあることも確かである。現在、債券利回りが示唆する米国CPIと長期予想インフレ率の間に大きな差がある(図表3参照)。つまり、高インフレ進行中であるが、FRBの積極的な対策によって、やがては許容できる範囲内(2%)に収まると、多くの投資家が見ているということである。そのため、インフレヘッジの必要性、すなわち、セーフヘブン需要は抑えられ、金価格はパンデミック発生前より相当程度高いレベルで推移しているものの、今年に入り下落傾向をたどった。もちろん、金利上昇による相対的な投資優位性の低下および逆相関の関係にあるドルの上昇も、金価格にマイナスの影響を与えたのは言うまでもない。

しかし、FRBや他国当局が利上げによってインフレを目標値に抑え込む政策は、副作用やリスクを伴う。実際、ここに来て、一部の主要経済指標が下振れしており、株式市場も乱高下を繰り返し、信用収縮の影響例も報道されるようになった。また、景気後退懸念だけでなく、スタグフレーションの発生も盛んに議論されるようになった。実際、FRBのパウエル議長は米議会の公聴会で“経済のソフトランディング(軟着陸)は難しい”、国際通貨基金(IMF)はレポートの中で“利上げ競争で世界同時不況リスク”、JPモルガン・チェスーのダイモン最高経営責任者はテレビインタビューで“米経済および世界経済は来年半ばまでに景気後退に陥る可能性が高い”と指摘している。経済見通しが改善せず、金融市場の不安定な状況が続けば、利上げ余地が狭まり、やがて当局のインフレ・コントロール能力に疑問符が付き、長期予想インフレはやがて加速的に上昇する可能性がある。そうなれば、インフレヘッジの必要性が加速的に再認識され、セーフヘブン需要の増加によって金価格が反転上昇する局面も考えられる。

?

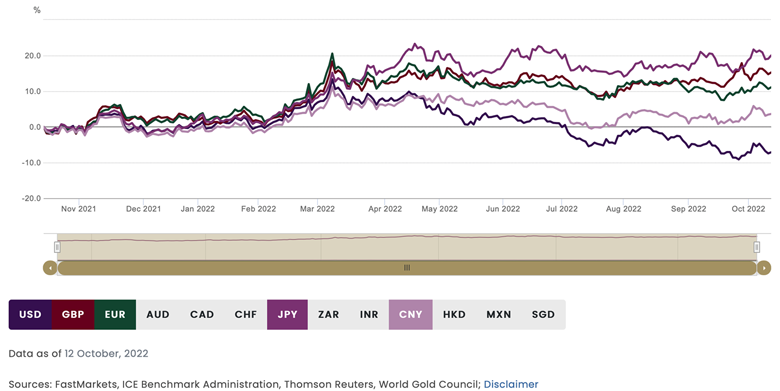

今のところ、米FRBの積極的な利上げはまだしばらく続くと思われるが、そのペースが緩やかになる可能性が高い。また、多くの他中央銀行も、インフレ対策や通貨防衛を念頭に、米FRB同様の政策を遅ればせながらも取り始めている。そのため、米国との金利差が縮まり、ドル高が一段落する可能性が高い。さらに、米FRBの積極的な利上げ政策の影響を受け、多くの通貨がドルに対して大きく毀損した。自国通貨の下落は、購買力平価の低下、ならびに、自国通貨で保有している資産価値の低下を意味する。金の国際価格はドルで決定され、各国の為替レートをかけて現地価格が決まるため、自国通貨安時に自国通貨ベースの金価格は上昇する。例えば、日本円およびユーロベースの過去一年の金価格は、国際価格が約8%下落したのに対し、それぞれ20%および10%ほど上昇し、多くの消費者はその資産保全効果を実感した(図表4参照)。これらは、今後、金価格の好転・安定を支える要因となりうる。

インフレは引き続き最注目すべきキーワードであるが、金価格の下振れリスクは減少するステージに入ったのではないだろうか。

森田アソシエイツ 森田 隆大(もりた たかひろ)

ニューヨーク大学経営大学院にてMBA取得。1990年にムーディーズ・インベスターズ・サービス本社(ニューヨーク)にシニア・アナリストとして入社。2000年に格付委員会議長を兼務。2002年に日本及び韓国の事業会社格付部門の統括責任者に就任。2010年にワールド・ゴールド・カウンシルに入社、翌年、日本代表に就任。金ファンダメンタルズおよび投資における金の役割に関する調査・研究の提供、および投資家との直接対話を通して、金投資の普及活動に取り組む。

2016年に森田アソシエイツを設立、ワールド・ゴールド・カウンシル顧問を兼務。現在、埼玉学園大学大学院客員教授、特定非営利活動法人NPOフェアレーティング代表理事、MSクレジットリサーチ取締役兼評価委員会議長も兼任。立命館大学金融・法・税務研究センターシニアフェロー、法政大学大学院兼任講師を歴任。

金・プラチナについてもっと知ろう!

当コラムに関してご留意頂きたい事項

- 当コラムは投資判断の参考となる情報提供を目的としたもので、投資勧誘を目的としたものではありません。投資の最終決定はお客さまご自身の判断でなさるようお願いいたします。

- 当資料に示す意見等は、特に断りのない限り当資料作成日現在の(株)SBI証券の見解です。当資料に示されたコメント等は、当資料作成日現在の見解であり、事前の連絡なしに変更されることがあります。

- 本資料は当社が信頼できると判断したデータにより作成しましたが、その正確性、完全性等について保証・約束するものではありません。

ご注意事項

- 買付時の手数料は、売買代金の2.2%(税込)、売却時の手数料は無料です。

- 本取引は金・銀・プラチナの価格変動により、投資元本を割り込むことがあります。

- 本取引は、政治・経済情勢の変化および各国政府の貴金属地金取引への規制等による影響を受けるリスクがあります。

また、かかるリスクが顕在化した場合、当社の提供するサービスの全部、または一部が変更、停止されるリスクがあります。 - 本取引は為替相場の変動により損失を被ることがあります。

- 本取引は、システム機器、通信機器等の故障等、不測の事態による取引の制限が生じるリスクがあります。

- 本取引は売値(Bid:お客さまが売ることの出来る値段)と買値(Ask:お客さまの買うことのできる値段)の差(スプレッド)があります。

- スプレッドは固定されるものではなく、需給バランスや、政治・経済情勢の変化にともない、当社の任意で変更いたします。