【セミナーレポート】元サッカー日本代表 大久保嘉人氏×FP横山光昭氏

「はじめてのiDeCo(イデコ)超入門講座」

iDeCo(イデコ)って聞いたことがあるけど何のこと?老後資金に不安があるけど何からはじめればいいの?、 といったお悩みを持たれている方も多いのではないでしょうか。そこで今回、元サッカー日本代表選手の大久保嘉人さんと人気ファイナンシャルプランナーの横山光昭さんをお招きして、iDeCoや将来の資産運用について考えるオンラインセミナーを、2022年3月11日(金)に開催しました。投資“超”初心者という大久保さんも納得のセミナー内容についてレポートします!

【 動画 】セミナー見逃し配信はこちら!

iDeCo(イデコ)って何?誰が入れる?

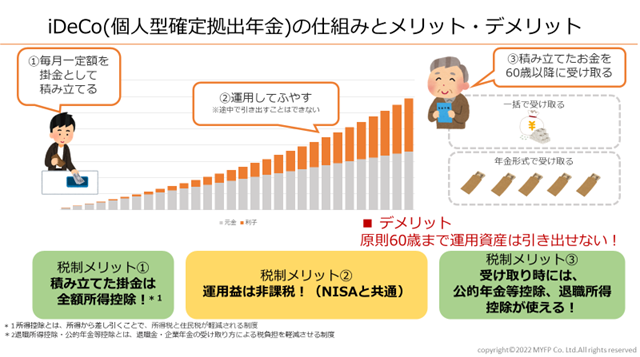

「iDeCo(イデコ)」とは「個人型確定拠出年金」の愛称です。つまり、イデコ=年金です。

全ての国民を対象にした国民年金や、会社員や公務員が加入する厚生年金のような「公的年金」に加えて、自分が積み立てた拠出金を自分で運用し、その運用資金を将来、年金として受け取れるようにしたものが「iDeCo」です。

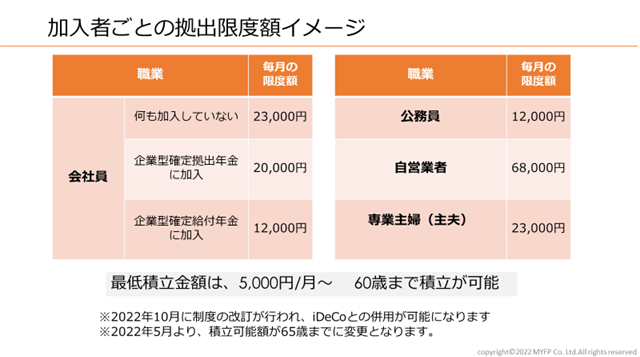

60歳まで*なら基本、誰でも加入でき、毎月5000円からでも始めることができます。

*2022年5月よりつみたて可能年齢が「65歳まで」に変更

iDeCoのメリット・デメリット

【メリット】iDeCoの3つの節税メリット

①住民税と所得税が軽減できる!(所得控除)

積立額(掛金)の全額が所得控除となり、課税されませんので、「住民税」と「所得税」を軽減することにつながります。

②運用収益がすべて非課税に!

通常、金融商品の運用で得た利益には税金が掛かりますが、確定拠出年金では税金は掛かりません。

確定拠出年金は運用益に税金がかからない分、お得に資産形成ができます!

③ 退職金や年金として控除が適用!

「退職所得控除」、「公的年金等控除」の対象となり、控除の対象となります。

節税メリットについて詳しくはこちら もご確認ください。

もご確認ください。

【デメリット】原則60歳まで運用資産は引き出せない

iDeCoは老後資金を用意する年金制度として設計されているため、原則60歳になるまで資金の引き出しができません。

iDeCoの金融機関選びのポイントは?

iDeCoの金融機関を選ぶ上で大切なポイントについて横山FPに伺いました。

①運営管理手数料の安さ

iDeCoの運用では口座の開設や維持管理に手数料がかかりますが、このコストがなるべく低い金融機関を選ぶことがポイントです。

②商品ラインナップ

iDeCoでは金融機関によって商品ラインナップが異なるため、どのような商品を取り揃えているのかも重要な観点です。特に、iDeCoのような長期運用を前提にする際には、低コストのインデックスファンドの取り揃えが豊富かどうかも大切なポイントです。

③ 利便性・サービス

老後資金の運用管理機関として長くお付き合いする金融機関であるため、WEBサイトの使い勝手やサポートの充実度も重要な観点と言えます。

加入者数No.1のSBI証券のiDeCoが選ばれる理由はこちら

iDeCoの商品はどうやって選ぶ?

続いて、iDeCoで投資する商品はどのように選べばよいのでしょうか?横山FPが商品選びで重要視しているポイントについて解説いただきました。

①コスト

投資信託で長期運用を行う場合には、低コストのインデックスファンドを選ぶことが重要です。

②純資産総額と成長性

商品選びの際には、投資信託の規模を表す「純資産総額」やその成長性も大切な観点です。多くの投資家がその投資信託を購入すれば多くの資金が流れ込み、結果として純資産の拡大につながります。

③商品の内容の分かりやすさ

ホームページを含めて分かりやすい情報提供を行っているのか、透明性の高い情報開示を行っているのか、といった観点も大切なポイントです。

④運用会社の熱心さ

金融商品という無機質なものを、感動的なものや面白いものへと変えようと日々努力している運用会社もあります。iDeCoで商品を選ぶ際には、その投資信託を運用している運用会社の熱意も感じ取っていただくと、さらに資産運用が面白くなってくると思います。

いかがでしたでしょうか?

早く始めるほどお得に老後資金を準備できる「iDeCo」をこの機会にぜひ始めてみませんか?

大久保嘉人さんからの質問に横山FPがお答えしました!

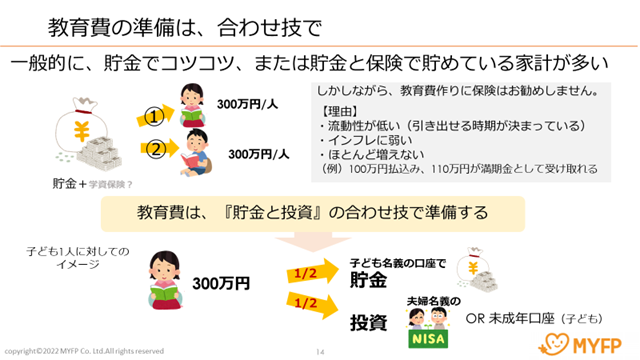

Q1.子どもの教育資金はどのように準備すればいいですか?

A.教育費は『貯金と投資』の合わせ技で準備するのも一つ

一般的に、教育資金は貯金でコツコツ、または貯金と保険で貯めているという家計が多いですが、保険よりも投資を組み合わせるやり方のほうが今の時代に合っていると考えます。

投資を活用した場合には時間をかけて準備をすることで、保険よりも大きなリターンが期待でき、投資信託であれば原則いつでもお金を引き出すことが出来ることもメリットの1つです。

そのため、貯金と投資を組み合わせて、投資で増やすことを目指しつつ、貯金で何かあったときにすぐ使えるお金を用意するという考え方で教育費を準備することをおすすめします。

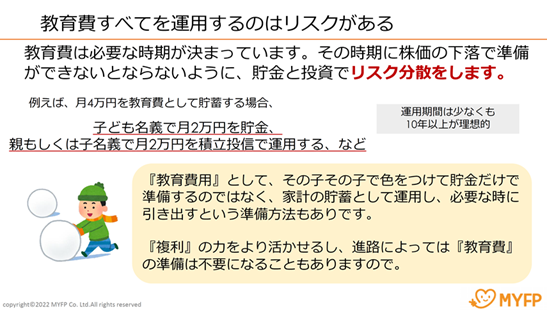

Q2.どのくらいの期間投資するというイメージですか?

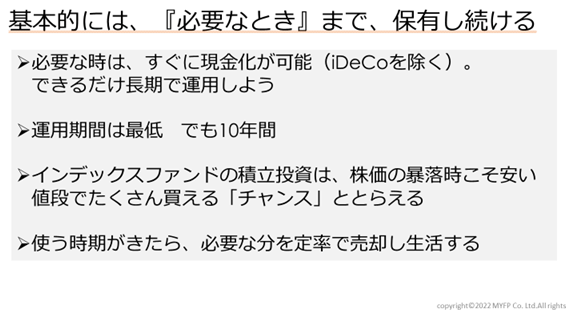

A.基本的には、『必要なとき』まで、保有し続ける

投資信託は基本的にいつでも換金が可能なので、必要な時まで保有し続けるのが良いと思います。iDeCoの場合には「老後のための資金」という目的が明確ですので、リタイアするまで長期で保有し続けることが大切です。

また、運用期間中に株価が下がってしまっても、インデックスファンドの積立投資であれば安く買うことができるので、株価の暴落をむしろ「チャンス」ととらえて積立投資を長く続けていくことを意識しましょう。

ご注意事項

<投資信託に関するご注意事項>

- 本セミナー動画では、ご紹介する商品等の勧誘を行うことがあります。

- 投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

- 投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

- ご投資にあたっては、商品概要や目論見書等をよくお読みください。

<その他のご注意事項>

- 確定拠出年金運営管理機関であるSBI証券は、お客さま(加入者等)に対して特定の商品への投資について指図を行うこと、または指図を行わないことを勧めるものではありません。

- 掲載されている各コンテンツは、情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。

- 投資対象、投資機会の選択などの投資に係る最終決定は、お客さまご自身の判断でなさるようにお願いいたします。