日銀金融政策決定会合への警戒感が上値抑える

日銀金融政策決定会合への警戒感が上値抑える

先週の日経225先物は前週末比800円高の37,900円と反発。

前週末の大幅下落の反動から週前半はリバウンドの動きに。ただ週末の日銀金融政策決定会合が手控え材料と意識され、上値は重かった。

週半ばの4月24日は、前日に米テスラが決算発表を材料に時間外取引で急伸したことを受け、現物市場ではハイテク株を中心に買い戻しが強まり、日経225先物も一時38,470円まで上昇した。

しかし、米メタ・プラットフォームズが決算を嫌気して時間外取引で急落したことを受け、翌25日は前日の上げ幅をほぼ消す形となり、再び38,000円を下回った。

週末26日は昼頃に金融政策の維持が決定し、後場はややアク抜け感も出て一時38,000円台を回復する場面もあったが、会合終了後の植田総裁の発言を見極めたいとする動きから上げ幅は縮小し、38,000円台をキープ出来ずに週末の取引を終えた。

なお、東証が公表した4月第3週(4月15日-19日)の投資主体別売買動向によると、この週に日経225先物売り越していたのは海外投資家(866億円)、都地銀(1,479億円)であった。自己、個人投資家、投信などは買い越している。この週の日経225先物は前週末比2,450円安と大幅下落となっていた。なお、海外投資家は3月第2週以降、6週連続で日経225先物を売り越しているが、4月第3週は現物株も5,618億円と大幅に売り越しへ転換した。

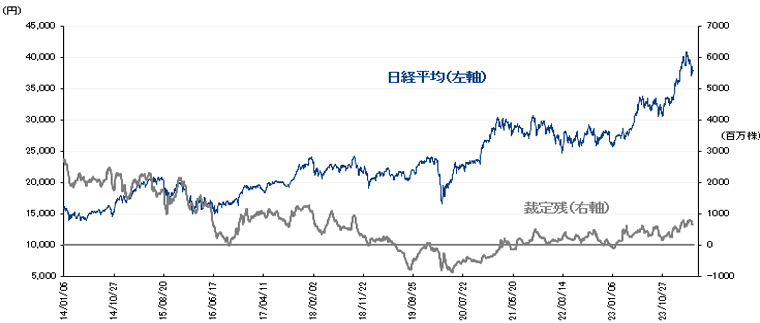

4月19日時点の裁定残高は、ネットベースで1兆8,780億円の買い越し(前週は2兆417億円の買い越し)と減少した。一方、株数ベースでは、7億5,449万株の買い越しで、4月12日時点(7億7,332株の買い越し)から減少している。

日経平均と裁定残(4月19日時点)

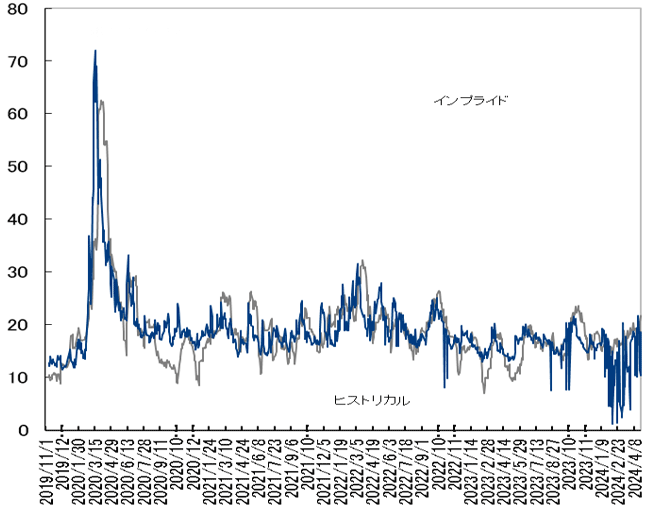

中東情勢への過度な警戒感が後退し一時20pt下回る

中東情勢への過度な警戒感が後退し一時20pt下回る

先週の日経平均ボラティリティー・インデックス(VI)は前週末比で3.61pt安の20.82と大幅低下。

中東情勢への過度な警戒感が後退し週半ばに一時19.57まで低下。ただ、日銀金融政策決定会合を受けた為替変動などを注視する動きから週後半は20pt台へ戻した。

5月限オプションの建玉状況

<プット>

36,000円:約9,400枚(前週末比+2,200枚)

36,500円:約5,200枚(同+1,500枚)

37,000円:約5,900枚(同-100枚)

37,500円:約2,500枚(同-100枚)

<コール>

38,000円:約4,100枚(同+1,100枚)

38,500円:約2,100枚(同+600枚)

39,000円:約5,800枚(同+900枚)

39,500円約4,700枚(同+1,200枚)

ボラティリティ

NT倍率(先物)は小幅低下、週末にかけて投資家心理悪化

NT倍率は小幅低下。

週初はプライム市場の多くの銘柄が上昇する全面高のなか、半導体株が重しとなりTOPIX優位の地合いとなり14.05倍まで低下した。

その後は、米国市場での金利先安観や主要ハイテク企業の決算を期待した買いに国内半導体株がそろって上昇し、14.18倍まで値を戻した。

ただ、週末にかけては、国内企業決算を受けて投資家心理が悪化。半導体株も総じて売られるなか、日銀会合ノーサプライズで日経平均株価は一時38,000円台回復したが、結果的にNT倍率は週を通して14.09倍まで低下する形となった。

ゴールデンウイーク明けのアク抜け感に期待も

ゴールデンウイーク明けのアク抜け感に期待も

今週の日経225先物は神経質な動きか。

今週の国内は大型連休で市場参加者減少が見込まれるなか、米国で連邦公開市場委員会(FOMC)や雇用統計発表を控えているため、慎重姿勢の強い展開を想定する。足元の為替変動も警戒されよう。

FOMCでは政策金利の据え置きが見込まれているが、結果判明後のパウエル連邦準備制度理事会(FRB)議長の会見内容に注目となる。ただ、ここのところ複数のFRB要人らにより利下げ時期先送りや追加利上げの可能性も示唆されており、よほどタカ派色を強める内容でない限り、一段のポジション調整を強いられる展開とはなりにくいとみる。

来週の日経225先物はやや強含みか。

FOMCや米経済指標発表を波乱なく通過すれば、一旦アク抜け感が出てくるか。

来週は多くの企業が決算発表を予定。トヨタ自動車<7203>など日経平均寄与度の大きい企業が好業績見通しを発表すれば、5月限先物ミニ・日経225オプションの特別清算指数(SQ)算出週にあたるためヘッジの動きも絡み、ロングが強まる可能性もあろう。

今週・来週の225先物予想レンジは37,500−39,000円とする。