米利下げ期待後退による調整局面入りに中東情勢が横やり

米利下げ期待後退による調整局面入りに中東情勢が横やり

先週の日経225先物は前週末比2,450円安の37,100円と大幅下落。

週明け15日の日経225先物は前週末比320円安の39,230円でスタート。

前週末にイランはイスラエルへの報復攻撃を実施したが、抑制的な形のものであったとの見方から、過度な懸念は後退し自律反発の動きに。ただ、イスラエルによるイラン報復への警戒感はくすぶり、上値の重さは残っていた。

また、米国では15日発表の3月小売売上高が予想を上回る結果となったうえ、米連邦準備制度理事会(FRB)要人らの利下げ開始先送りを示唆する発言が相次ぎ、米利下げ期待がさらに後退した。

米利下げ開始の先送りを織り込み、ハイテク株が軟調な動きとなるなか、4月17日午後に発表されたオランダ半導体製造装置大手ASMLホールディングの決算が市場予想を下回ったことはショートを仕掛ける格好の材料となり、日経225先物は2月15日ぶりに37,000円台へ突入。

18日に発表された台湾半導体受託生産大手TSMCの決算は市場予想を上回り、日経225先物にもややショートカバーが入った。

ただ、翌19日にはTSMCが今年の半導体市場見通しを引き下げていたことが注目され半導体関連の重しとなったほか、イスラエルによるイラン空爆報道で急速にリスク回避の動きが広がった。日経225先物は一時36,710円まで下落し、2月9日ぶりに36,000円台へ突入。その後はイスラエルの攻撃もまた自制的であったとの見方から徐々に落ち着きを取り戻すも、戻りは鈍かった。

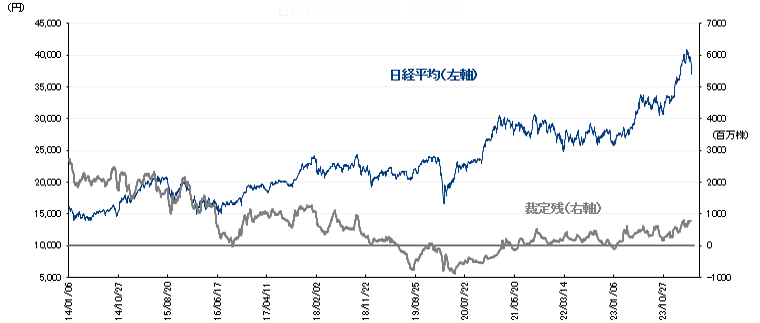

4月12日時点の裁定残高は、ネットベースで2兆417億円の買い越し(前週は1兆9,387億円の買い越し)と増加した。一方、株数ベースでは、7億7,332万株の買い越しで、4月5日時点(7億6,118株の買い越し)から増加している。

日経平均と裁定残(4月12日時点)

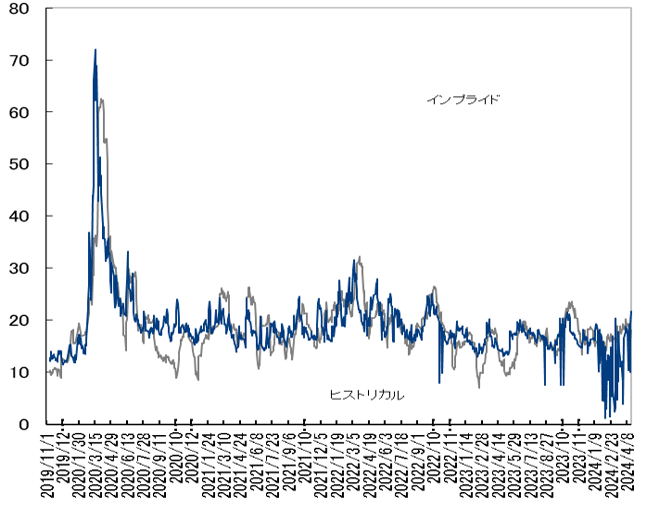

中東情勢を危惧し一時27pt台へ急上昇

中東情勢を危惧し一時27pt台へ急上昇

先週の日経平均ボラティリティー・インデックス(VI)は前週末比で4.46pt高の24.43と大幅上昇。

米金融政策の見通しに警戒感が強まったほか、週末にはイスラエルによるイランへの攻撃からリスクオフムードが急速に高まり、日経VIは一時27pt台へ急上昇した。

5月限オプションの建玉状況

<プット>

35,500円:約2,100枚(前週末比+700枚)

36,000円:約7,200枚(同-5,400枚)

36,500円:約3,800枚(同+1,100枚)

37,000円:約6,000枚(同+100枚)

4月19日は特に多く買われ、36,000円は4,000枚以上の売買があった。

<コール>

37,000円:約2,100枚(前週末比+800枚)

37,500円:約400枚(同+400枚)

38,000円:約3,000枚(同+400枚)

38,500円:約1,500枚(同+1,100枚)

ボラティリティ

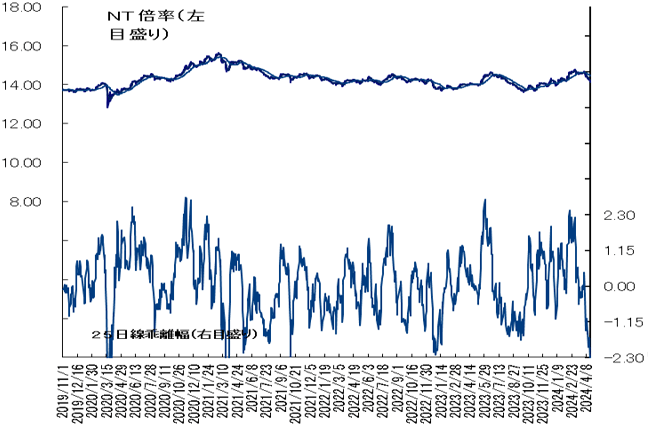

NT倍率(先物)は低下、半導体株全面安と中東情勢の緊迫化を受けて投資家心理悪化

NT倍率は低下。

週初は米株安や政府・日本銀行による円買い介入実施への警戒感が高まったこともあり、東京市場全体で積極的な買いは手控えられた。

週末にかけては、蘭ASMLや台湾のTSMCの決算を受けて半導体株が総崩れのなか、中東情勢も緊迫化して投資家心理がより悪化。

日経平均は一時1,300円超の急落となり、結果的にNT倍率は14.1倍まで低下する形となった。

日銀会合前に下方リスクを警戒か

日銀会合前に下方リスクを警戒か

今週の日経225先物は神経質な展開か。

日本銀行は今週末25-26日に金融政策決定会合を開催予定。今回の会合では政策金利の据え置きが予想されているが、今後の追加利上げ開始時期についての言及があるか注目となろう。

足元では中東の地政学リスクがちらつき、米利下げ見通しの大幅後退で特にハイテク株の弱い動きが続いており、投資家心理は悪化している。それゆえ現在は下方リスクに目がいきやすい状況とみられ、植田日銀総裁が追加利上げに積極的な姿勢を見せた場合の利上げ開始時期前倒しを織り込む動きを警戒し、日銀会合前は大きくポジションを傾けづらいだろう。

また、今週はディスコ<6146>、キーエンス<6861>など日経平均への寄与度が高い半導体関連の決算発表が控えている。先週ASMLやTSMCの決算がネガティブサプライズとなったことから決算発表前は警戒する動きも強いとみられ、日経225先物も上値の重い展開となりそうだ。

今週の225先物予想レンジは36,500−38,000円とする。