需給要因に加え地政学リスクへの警戒感などで大幅下落

需給要因に加え地政学リスクへの警戒感などで大幅下落

先週の日経225先物は前週末比1,570円安の38,980円と大幅下落。

4月1日はイースター休暇となる海外投資家が多く市場参加者が限られるなか、機関投資家の資産比率調整に伴うリバランス売りが強まったとみられ、この日だけで680円の下落となり、4万円の大台を割れた。こうした益出し売りへの警戒感から週を通じて上値の重い展開となった。

加えて、4月1日のイスラエル軍によるイラン大使館への空爆を受け、イランからの報復攻撃などを警戒し中東情勢への緊迫感が強まったことも投資家心理を悪化させた。さらに、米ミネアポリス連銀のカシュカリ総裁が年内利下げを実施しない可能性を示唆する発言を行い、米利下げ期待が後退し、4月4日の米国株式市場は大幅下落。

米株下落を受けて、国内株式市場も一気にリスクオフムードとなり、週末となる4月5日は前日比840円安の38,980円と大幅安となった。日中には38,780円の安値を付ける場面があり、この水準からは200円は戻したものの、39,000円台を回復できず週末の取引を終えた。

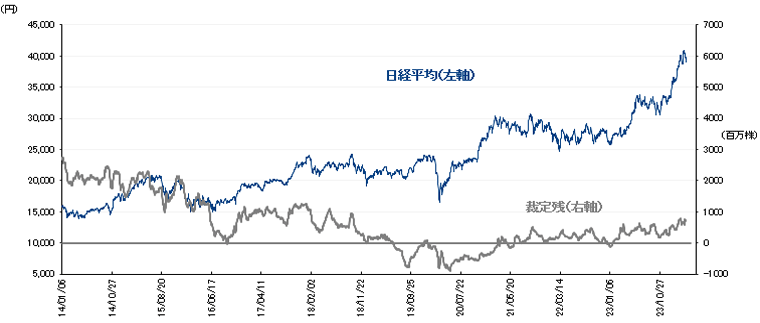

3月29日時点の裁定残高は、ネットベースで1兆9,877億円の買い越し(前週は1兆7,760億円の買い越し)と増加した。一方、株数ベースでは、7億6,910万株の買い越しで、3月22日時点(6億6,756万株の買い越し)から増加している。

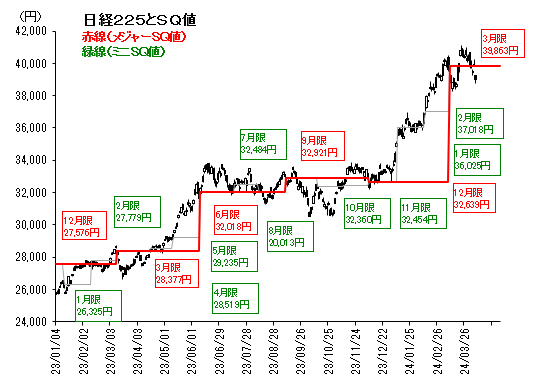

日経平均と裁定残(3月29日時点)

地政学リスクの高まりで週末に大幅上昇

地政学リスクの高まりで週末に大幅上昇

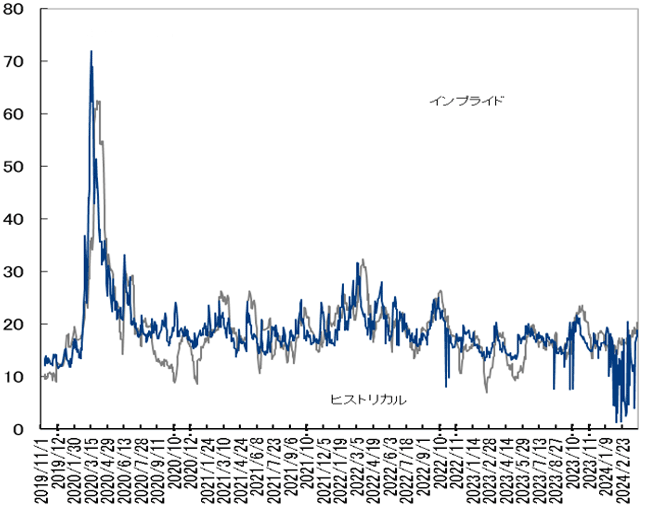

先週の日経平均ボラティリティー・インデックス(VI)は前週末比で2.91pt高の21.48と大幅上昇。

中東における地政学リスクの高まりで週末に急上昇した。

4月限オプションの建玉状況

<プット>

37,500円:約2,700枚(前週末比+0枚)

38,000円:約8,100枚(同+300枚)

38,500円:約4,500枚(同-1,700枚)

39,000円:約5,800枚(同+400枚)

<コール>

39,000円:約3,900枚(前週末比+300枚)

39,500円:約1,600枚(同+300枚)

40,000円:約6,000枚(同+1,100枚)

40,500円:約3,600枚(同+500枚)

ボラティリティ

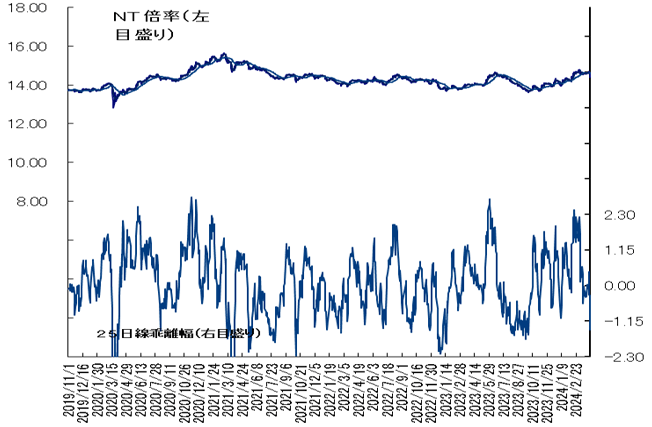

NT倍率(先物)は低下、週末に日経平均が大幅安に

NT倍率は低下。

週初は、日銀短観の結果や年度初めに伴う機関投資家による益出しの売りも加わり、全面安の地合いとなり日経平均・TOPIXともに大幅に下落、NT倍率は14.6倍台で推移していた。

ただ、週末は利下げ期待の後退、中東情勢の緊迫化が警戒されて米国株が大幅安となり、東京市場も大型株を中心に売り優勢の地合いとなり日経平均は3月15日以来となる39,000円台割れとなった。

結果的にNT倍率は14.40倍まで低下する形となった。

一旦のアク抜け感が出てくるか

一旦のアク抜け感が出てくるか

今週の日経225先物は底堅い動きか。

警戒されていた機関投資家の益出し売りについては、先週の下落局面でおおむね一巡したと考えられよう。

先週末発表の3月米雇用統計は市場予想を上回って雇用市場の力強さを示す結果となり、利下げ開始時期の先送り見通しを強めるものとなった。ただ、先週末の米国株式市場は反発しており、ある程度織り込みは進んだものと捉えられよう。

足元の原油価格は高止まりをみせており、地政学リスクへの警戒感はくすぶっているが、益出し売りのピークは過ぎ、米雇用統計発表を波乱なく通過したことで一旦はアク抜け感も出てきそうだ。

ただ、今週は国内ではファーストリテイリング<9983>など小売決算が活発化する週で、現物市場は個別材料を手掛かりに動きやすいため、全体としては大きな動きにつながりにくいか。米国では週半ばに消費者物価指数(CPI)や生産者物価指数(PPI)の発表を控えているため、米国市場の動きには目配りが必要だろう。

また、週末に4月限先物ミニ・日経225オプションの特別清算指数(SQ)算出日を控えており、ヘッジ対応の動きなどには注意したい。

今週の225先物予想レンジは38,500−39,700円とする。