日米金融イベント波乱なく通過で4万円台回復

日米金融イベント波乱なく通過で4万円台回復

先週の日経225先物は前週末比2,320円高の40,710円と大幅反発。日本銀行が今回の金融政策決定会合でマイナス金利解除実施を決定するとの事前報道が続き、前週のうちに市場への織り込みが進んでいたことから、会合後のアク抜け感を意識した買いが先行。

週初となる3月18日は1日で1,000円超上昇し、前週分の下落を埋める形となった。

19日にマイナス金利解除実施が正式に決定され、同時に長短金利操作(YCC)撤廃やETF買い入れ終了なども発表されたが、事前報道通りの内容で早期の追加利上げが示唆されるような内容ではなかったことから、緩和的な金融環境は維持されるとの見通しで為替相場では円安進行が加速。

また、19-20日に開催された米連邦公開市場委員会(FOMC)でも年内3回の利下げ路線は維持されたことから、警戒感が払しょくされ、米国主要株式指数は最高値を更新。

円安進行と米株高を支援材料に祝日明け21日に日経225先物は40,000円台へ復活し、直近高値(3月7日の40,570円)も更新。そのまま高値圏を維持したまま週末の取引を終えた。

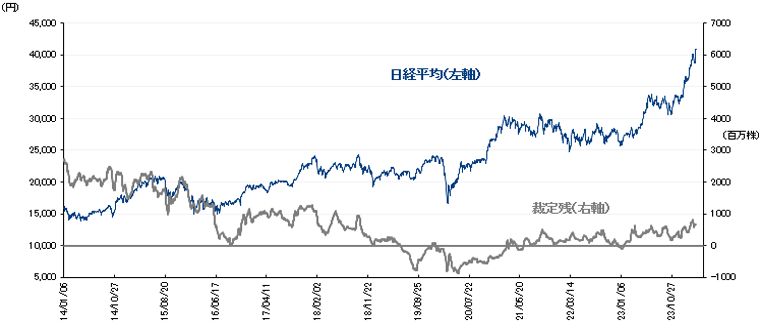

なお、東証が公表した3月第2週(3月11日-15日)の投資主体別売買動向によると、海外投資家は現物・先物いずれも売り越しへ転じており、225先物ではこの週最大の売り手となっていた。先週の上昇は、海外投資家らの買い戻しがあったのではと想像される。

3月15日時点の裁定残高は、ネットベースで1兆6,374億円の買い越し(前週は1兆5,078億円の買い越し)と増加した。一方、株数ベースでは、6億5,387万株の買い越しで、3月8日時点(5億7,873万株の買い越し)から増加している。

日経平均と裁定残(3月15日時点)

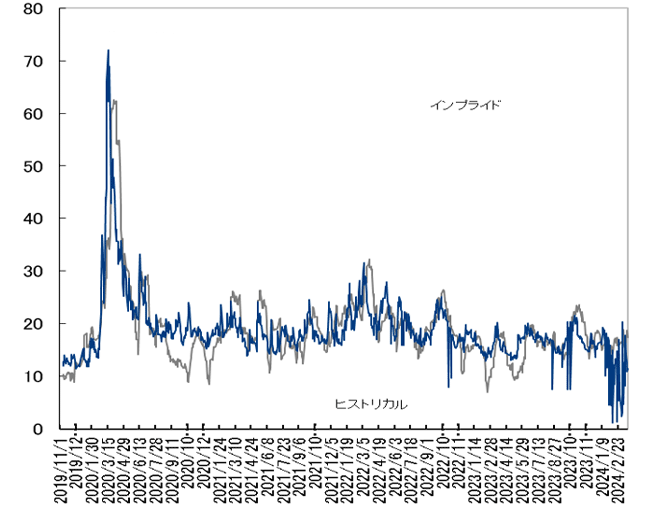

日米金融イベント無難通過で日経VIは低下

日米金融イベント無難通過で日経VIは低下

先週の日経平均ボラティリティー・インデックス(VI)は前週末比で1.83pt安の18.50と続落。

日米金融イベントを波乱なく通過し、相場の不透明感が解消されたことで日経VIは低下した。

4月限オプションの建玉状況

<プット>

39,000円:約4,700枚(前週末比+1,800枚)

39,500円:約1,100枚(同+400枚)

40,000円:約2,600枚(同+1,200枚)

40,500円:約200枚(同+200枚)

<コール>

40,000円:約7,500枚(同-1,300枚)

40,500円:約3,500枚(同+500枚)

41,000円:約3,500枚(同-100枚)

41,500円:約3,700枚(同+200枚)

42,000円:約5,000枚(同+300枚)

ボラティリティ

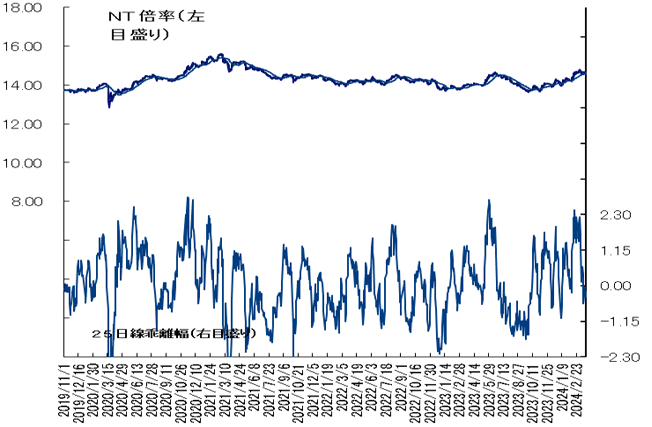

NT倍率(先物)は上昇、日銀会合の結果が大型株を後押し

NT倍率は上昇。

先週の日経平均は、週初は日銀金融政策決定会合にて「金融政策の正常化」への取り組みが明確になったことを材料に大型株が上昇、日経平均は前日比1,000円超の大幅高となりNT倍率も14.6倍台まで上げ幅を広げた。

その後は、期末の権利取りなども意識されてTOPIXの強さがやや目立ち、22日終値ベースで14.53倍まで縮小した。

ただ、結果的に週を通してNT倍率は14.57倍まで上昇する形となった。

更なる上昇へ向け4万円台固めてくるか

更なる上昇へ向け4万円台固めてくるか

今週の日経225先物は底堅い展開か。先週は権利行使価格41,000円や42,000円の4月限のコールオプションも活発に取引されており、株価のピーク達成感は特に感じられない。

ただ、今週は27日が3月期末権利付き最終日となっており、TOPIX型優勢の相場展開が続きやすいと想定すると、日経平均型の上昇は限定的か。再び史上最高値圏での推移となっているため、利益確定売りの出やすい状況も上値を抑えやすいとみられる。

一方で、為替市場での円安進行は相場の支援材料だろう。日米金融イベントを波乱なく通過したことで、ひとまず相場への不透明感は払しょくされており、急激な円高反転も想定しづらい。

先週は植田日銀総裁の長期国債を将来的に減らしたいという発言で日経平均が軟化する場面もみられたが、一時的な下落にとどまっている。日本株の先高観は根強く、下値では押し目狙いの買いも入ってくるとみられ、今週は更なる上昇への足固めとなるか注目したい。

今週の225先物予想レンジは40,000−41,250円とする。