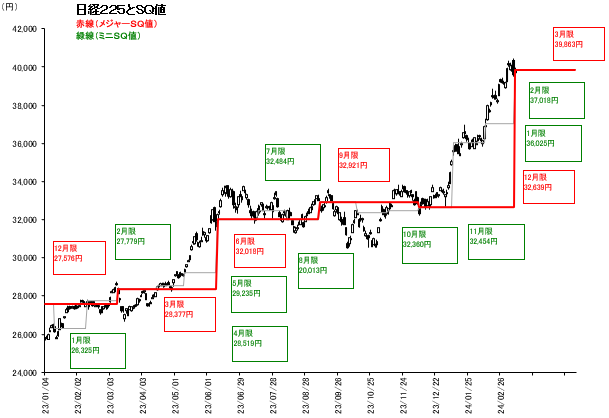

メジャーSQ算出前の円高進行で大台4万円下回る

メジャーSQ算出前の円高進行で大台4万円下回る

先週の日経225先物は前週末比490円安の39,510円と反落。

週半ばまでは3月限先物・オプション取引の特別清算指数算出(メジャーSQ)前に限月交代のロールオーバーが中心の相場展開となり、膠着感の強い動きとなった。

3月6日の米パウエル連邦準備制度理事会(FRB)議長の下院での議会証言は利下げへの慎重姿勢を示しながらも、年内利下げ実施の可能性を明言し、利下げ期待から米国株式市場は堅調に推移。これを受け、7日の日経225先物も買い先行で始まり、朝方に40,480円まで上昇した。

ただ、日本銀行の中川順子審議委員による「物価安定目標の実現に向けて着実に歩みを進めている」との発言が伝わると、日銀が3月会合でマイナス金利解除実施に着手するとの見方が強まり、為替市場では急速に円高が進行。これが利益確定売りの格好の材料となり、メジャーSQ前の最終取引日でヘッジ対応のショートも膨らんだことから、日経225先物はこの日大台の4万円を割れた。

なお、3月限のSQ値は39,863.92円だった。8日の現物市場では日経平均が前場のうちにSQ値を上回り、ショートカバーが入りやすくなったとみられ日経225先物もやや切り返す展開となった。ただ、この日の晩に米雇用統計を控えていることなどから後場は積極的に上値を追う動きは限られ、大台4万円を下回ったまま週末の取引を終えた。

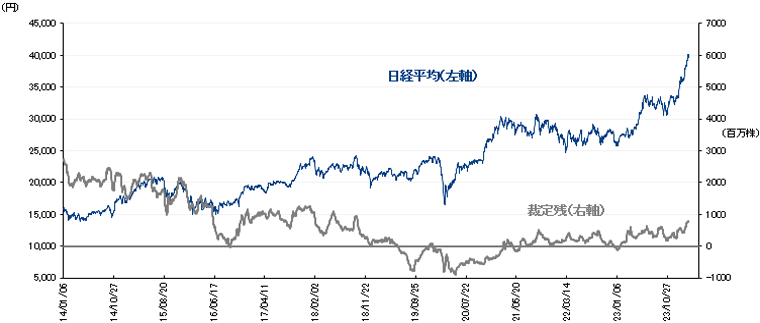

3月1日時点の裁定残高は、ネットベースで2兆185億円の買い越し(前週は1兆9,218億円の買い越し)と増加した。一方、株数ベースでは、7億6,213万株の買い越しで、2月22日時点(7億3,037万株の買い越し)から増加している。

日経平均と裁定残(3月1日時点)

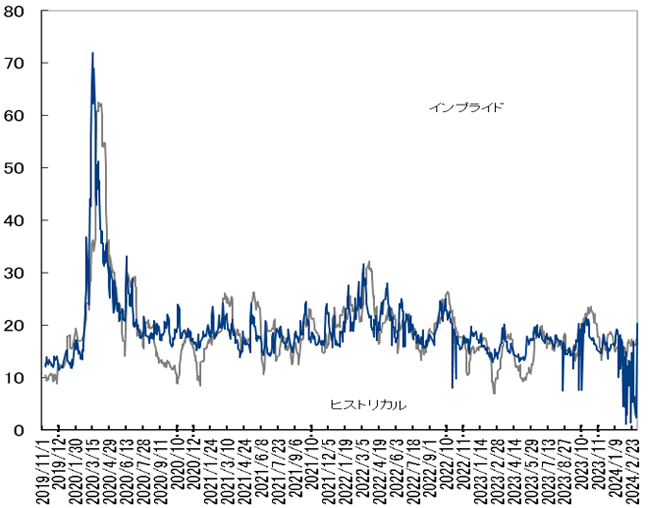

週後半の日経平均急落で日経VIは上昇

週後半の日経平均急落で日経VIは上昇

先週の日経平均ボラティリティー・インデックス(VI)は前週末比で1.21pt高の21.95と続伸。

週後半に今月にも日銀金融政策正常化への一歩を踏み出し始めるとの見方が高まり、円高進行により日経平均は急落。大台の4万円を割り込んだため先行き警戒感から日経VIは上昇した。

4月限オプションの建玉状況

<プット>

38,000円:約7,700枚(前週末比+3,000枚)

39,000円:約2,900枚(同+1,300枚)

39,500円:約700枚(同+300枚)

40,000円:約1,500枚(同+1,500枚)

<コール>

39,000円:約3,200枚(同+0枚)

40,000円:約6,400枚(同+1,200枚)

40,500円:約2,800枚(同+1,400枚)

41,000円:約2,400枚(同+800枚)

ボラティリティ

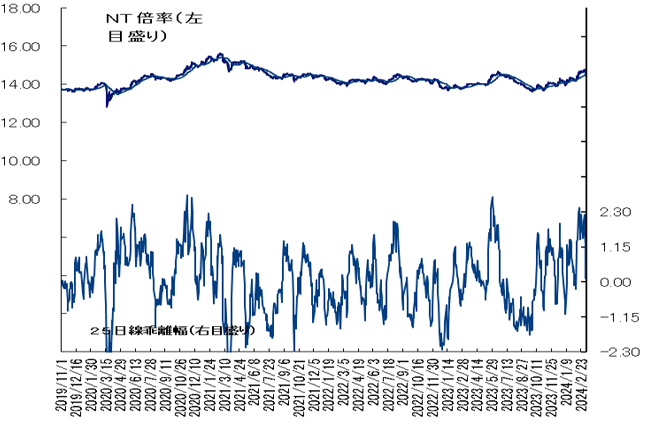

NT倍率(先物)は低下、週後半はバリュー株が堅調に推移

NT倍率は低下。先週の日経平均は、週前半に値がさ半導体株の上昇が続き日経平均は史上初となる40,000円台に乗せてNT倍率は一時14.79倍まで上昇した。

ただ、週後半になると日経平均の上げが一服する一方で、建設株や銀行株、鉄鋼など大型バリュー銘柄が買われてTOPIXが堅調に推移、NT倍率は14.5倍台まで縮小した。

結果的に週を通して、NT倍率は14.59倍まで低下した。

翌週の金融イベントを見据え利益確定売り優勢か

翌週の金融イベントを見据え利益確定売り優勢か

今週の日経225先物は軟調推移か。

8日のシカゴ日経225先物清算値は大阪比725円安の38,785円となっており、今週はシカゴ先物にサヤ寄せする格好から大幅なギャップダウンでのスタートが見込まれる。

翌週に日銀金融政策決定会合、米連邦公開市場委員会(FOMC)を控え、一旦の利益確定売りを出しやすいタイミングではあるだろう。

国内では13日に春闘大企業の集中回答日、15日に第1回回答集計結果公表が控えているため、これらの結果が先週強まった今月マイナス金利解除実施という見方を後押しするか注目されよう。

米国では先週末の2月雇用統計結果を受けて、6月利下げ実施の可能性を織り込んだとみられ、更に5月実施への可能性が高まるか、12日の2月消費者物価指数(CPI)などが注目となろう。

連日注目イベント続きだけに積極的なロングは仕掛けにくく、上値の重さが意識されそうだ。ただ、先週末もBofA証券が日経平均の年末予想値を引き上げており、日本株への先高観が失われた訳ではなく、一時的な調整局面とみておきたい。

今週の225先物予想レンジは38,500−39,500円とする。