�擾���z�̎Z�o���@

���������̎擾���z�ɂ���

�擾���z�̎Z�o���@�i�Z�o��j

�������̏ꍇ�ɂ�����擾���z�̎Z�o���@���Z�o���p���Ă��������܂��B

- �Z�o��ł͎萔�������l�����Ă���܂��A���ۂ̌v�Z�ł͎萔������я��o����܂߂��v�Z�ƂȂ�܂��B

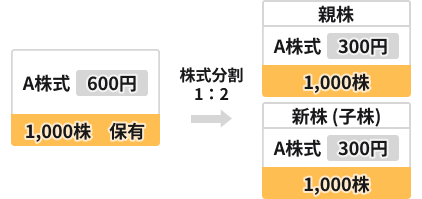

(1) ��������̏ꍇ

A�����̎擾���z�i650�~�~2���{550�~�j��3����617�~�i�����_�ȉ��͐�グ�j

��������̑��v�v�Z�́A��莞�Ԃɂ�����炸�������x�[�X�ɍs���Ă���܂��̂ł����ӂ��������B

(2) ������ɓ�������̔������s�����ꍇ

A�����̎擾���z�i700�~�{780�~�j��2����740�~�i�����_�ȉ��͐�グ�j

�擾���z�̌v�Z�́A1���̎���I����ɖ������Ƃɍs���܂��B��莞�Ԃ܂ł͍l������܂���̂ł��炩���߂��������������B

���̏ꍇ�A�擾���z�͔��p�܂ł̎擾���z��������740�~�ƂȂ�A�����ɔ��t����780�~�Ƃ͂Ȃ�܂���B

���Ђɂ�����v�Z��̒��ӎ���

���������ɂ����āA�ۗL���Ă��������p��A�������i���j�ɓ��������t�����ꍇ�A���p�O�ɕۗL���Ă��������̎擾���z���܂߂ĕ��ώ擾�P�����v�Z���܂��B

- �u�������v�́A�����n���̎���̂��Ƃ��w���܂��B

-

��������

���������́A���ۂ̎�����u���p�����t�v�̏��ԂŎ擾�P�����v�Z����܂��B���̂��߁A��L��̖��������̎擾�P����780�~�ƂȂ�܂��B�擾���z�̌v�Z�́A1���̎���I����ɖ������Ƃɍs�����߁A���̎��_�ł͊T�Z�̎擾�P���ƂȂ�܂��B

-

��������

��������̓�����A���ώ擾���z�̌v�Z�ɂ����ẮA����̎���̏��Ԃ��l�������A�u�����v����ɂ������Ƃ݂Ȃ��Čv�Z����܂��B���̂��߁A���p��A������ɓ�������t�����ꍇ�́A�u���t�i�ۗL���j�����t�����t�v�̏��Ԃŕ��ώ擾���z���v�Z���܂��B

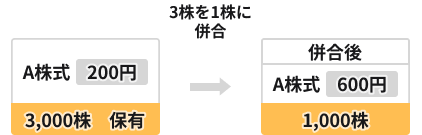

(3) ���������̏ꍇ

A�����̌����������O���̈ړ����ϒP��600�~���i�����䗦���q�F20,000��10,000���j��300�~�i�����_�ȉ��͐�グ�j

- 10,000�͌Œ�l

(4) ���������̏ꍇ

A�����̌����������O���̈ړ����ϒP��200�~���i�����䗦���q��10,000�������䗦����30,000�j��600�~

- 10,000�͌Œ�l

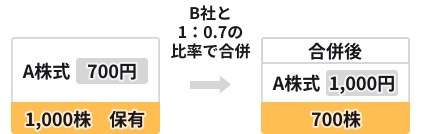

(5) �����E���������E�����ړ]�̏ꍇ

A�����̌����������O���̈ړ����ϒP��700�~���i�����䗦���q7,000�������䗦����10,000���j��1,000�~�i�����_�ȉ��͐�グ�j

- 10,000�͌Œ�l

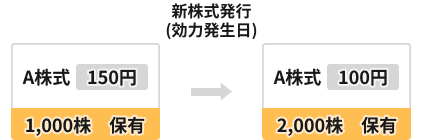

(6) �L�������̏ꍇ

- ����ۗ̕L�����F1,000��

- �����䗦�F1���ɂ�1��

- ���s���z�F1���ɂ�50�~

�i���������O�擾�R�X�g�~�ۗL�����{�L�������������z�j���i�ۗL�����{���ɐ��ʁj

���擾�R�X�g�i1�~�����͐�グ�j

��F�i150�~�~1,000���{50,000�~�j���i1,000���{1,000���j��100�~�i�����_�ȉ��͐艺���j

���Ђɂ�����v�Z��̒��ӎ���

- ���Ђɂ����Ă͗L�����������{���ꂽ�����́A���q���܂̕����݂̗L���ɊW�Ȃ��A�����݂��s��ꂽ���̂Ƃ��Ď擾���z���Q�Ƃ��Ă���܂��̂ŁA���炩���߂�������������

-

���͔�������2012�N6��15���ȍ~�̏ꍇ

���͔������ɂ����āA�V�����ɏɉ����ĕ��ώ擾���z���ēx�����������܂��B

- A�F�V���̓��ɂ��������ʂƓ���̏ꍇ

�����������ɍs�������ώ擾���z������̉��z���擾���z�Ƃ��A��������֓��ɏ����������܂��i���ώ擾���z�̍Ē����͂���܂���j�B - B�F�V�������ɂ���Ȃ������ꍇ

�L�������ɉ����Ȃ��������̂Ƃ݂Ȃ��A�����O�̎擾���z�ɖ߂��܂��B -

C�F�V���̓��ɐ��ʂ��������ʂ�菭�Ȃ������ꍇ

�����������ɍs���������O�̎擾���z�ɁA��L�v�Z���̓��ɐ��ʂɉ��������ώ擾���z���ēx�����������܂��B -

D�F�V���̓��ɐ��ʂ��������ʂ�葽�������ꍇ

�������ʕ��ɂ��ẮA�����������ɍs�������ώ擾���z������̉��z���擾���z�Ƃ��A��������֓��ɏ����������܂��B�������ʂ��镪�ɂ��Ă͈�ʌ����֓��ɏ����������܂��B

- A�F�V���̓��ɂ��������ʂƓ���̏ꍇ

�����������ȍ~���Y�����p���ꂽ���q�l�ɂ���

�uB�F�V�������ɂ���Ȃ������ꍇ�v����сuC�F�V���̓��ɐ��ʂ������\�萔�ʂ�菭�Ȃ������ꍇ�v�ɂ����ẮA���݂₩�ɕ��ώ擾���z���Ē������A����������̔������v���C���������܂��B

��������́u��������v��I������Ă��邨�q���܂ɂ��܂��ẮA�����Ŋz���������܂��B

�y�����Ӂz���O�C����A�u�����Ǘ��v���u��������v���u���n�v�Ŗ��ׁv��ʂ́u�擾/�V�K���z�v�E�u���v���z/�����z�i���@�n���Łj�v�E�u���n�v�Œ����z�v�ɂ����ẮA�Ē������s����O�̕��ώ擾���z�Ɋ�Â��ĕ\�L����Ă���A�Ē�����̔������v����ь����Ŋz�Ƃ͈قȂ�܂��̂ŁA���炩���߂��������������B�Ȃ��A�u�N�Ԏ�����v�ɂ��܂��ẮA�C�����ꂽ���e�Ő������v�Z���s���܂��B

-

���͔�������2012�N6��14���ȑO�̏ꍇ

�����J�X�^�}�[�T�[�r�X�Z���^�[�܂ł��₢���킹���������B

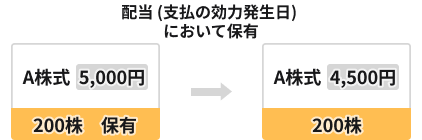

(7) ���{�̕��߁i���{�]����̌����j�̏ꍇ

�i���Q�l�j�擾���z�̒�������

- ����i3/31�j�y�ь��͔������i6/29�j�ۗ̕L�����F200��

- �����Y���������F0.1

- ���߂ɂ���t���F1��������1,000�~�A���݂Ȃ��z�����F1��������200�~

���͔������i6/29�j�ȍ~�ɂ�����擾���z�@5,000�|�i5,000�~�~0.1�j��4,500�~�i�����_�ȉ��͐�グ�j

�ڍׂ����{�]��������Ƃ���z���̂��戵���ɂ������������������B

��������i����16�N�ȍ~�ɓ���������J�݂����ꍇ�j�̎擾���z

��������J�݈ȍ~�̎擾���i������j�݂̂��A�u��������@����a��v�̓K�p�ƂȂ�܂��B

- ��ʌ�������������ֈڊǂ��邱�Ƃ͂ł��܂���B

- ��������Ԃ̈ڊǂ́A�o�Ɍ��̉��i�������p���`�ʼn\�ł��B

- 2009�N1���̊����d�q���ɂƂ��Ȃ��A2008�N12��3���i���j�������Ċ������Ɏ�t�͏I���������߁A�^���X���͓�������ɓ��ɂł��܂���B

���������M���̎擾���z�ɂ���

���������M���̎擾���z�͌ʌ��{�̊z����Ɍv�Z���Ă���܂��B�܂��A���̉��z�ɂ͍w���萔������я���Ŋz�������Z���Ă���܂��B

�擾���z���ʌ��{�{�萔���y�я���Ŋz��

- �ʌ��{�Ƃ́A�����Ɩ��̎擾���z�f�������ېŕ����̂��Ƃł��B�قȂ鉿�z�ʼn��ɕ����Ĕ��t���ꂽ�ꍇ�́A�ʌ��{�͈ړ����ϖ@�Ōv�Z����܂��B�܂��A���{���ߋ��i���ʕ��z���F��ېŁj�����������ꍇ�́A�ʌ��{�Ȃ�тɎ擾���z��茳�{���ߋ��i���ʕ��z���j���T�����āA�C���i���z�j����܂��B

�O�������̎擾���z�ɂ���

�O�������͓�������ɂ����āA���������A�����M���A���Ƒ��v�ʎZ�����邽�߁A���v�Ǘ�����{�~�ōs���܂��B���������āA�擾���z�͊O�݂��~���Z���ĎZ�o�������܂��B

�擾���z�i�~�j�i�����_��グ�j���u�擾��v���u���ʁv

|

�擾�P���̌v�Z�� |

�擾�P���i�~�j |

�בփ��[�g |

|

|---|---|---|---|

|

�O���� |

1.�����z�i�~�݁j�������z�i�O�݁j�~�בփ��[�g |

�����_�؎̂� |

���������̓��ГK�pTTS���[�g |

|

2.�擾��i�~�j�������z�i�~�݁j�{�����萔���i�~�j�{����Łi�~�j |

- | - | |

|

3.�擾�P���i�~�j���擾��i�~�j������ |

�����_�؏グ |

- | |

|

�~���� |

1.�����z�i�~�݁j�������z�i�O�݁j�~�בփ��[�g |

�����_�؎̂� |

���������̓K�p���[�g |

|

2.�擾��i�~�j�������z�i�~�݁j�{�����萔���i�~�j�{����Łi�~�j |

- | - | |

|

3.�擾�P���i�~�j���擾��i�~�j������ |

�����_�؏グ |

- |

�Ȃ��A���n�������_�ŕ\�������擾�P���́A���n�����̎Q�l�בփ��[�g���g�p�����T�Z�l��(�~���ς̏ꍇ�́A�T�Z��n���z(�~��)���Z�o���铖�ГK�p���[�g�ɒʉ݂��Ƃ̈ב֕]�������|���Čv�Z����܂��B)����������19:30�`20:00���ɐ��m�Ȏ擾�P�������q���܂̉�ʏ�ɕ\������܂��B

���E���Ѝ��M�̎擾���z�ɂ���

��������ɂ�����擾�R�X�g�́A�����O�̏��i�ɂ�����炸�A���ׂĉ~�݃x�[�X�ŎZ�o���A���n�v�łɊւ��Ă��~�݂ɂĒ����������܂�(����/���z���͕����o�����ɒ�������Ă��܂��B)

�O����

|

���� |

�擾�P���i�~�j�̌v�Z�� |

�v�Z���̊ۂ� |

�בփ��[�g |

|---|---|---|---|

|

�O���� |

1.�擾��i�~�j���i�����z�i�O�݁j+�o�ߗ��q�i�O�݁j�j�~�בփ��[�g |

�����_�؎̂� |

����������TTS |

|

2.100�ʉ݂�����̎擾�P���i�~�j���擾��i�~�j�~100/���� |

������4�ʂ܂ŗL���A����ȉ���؏グ |

- |

- �~���ςɂ�锃�t�̎擾�P���Ɋւ��Ă��A��L�v�Z���Ɠ��l�ɎZ�o�������܂��B�Ȃ��A�~���ϗp�̈ב֓K�p���[�g�Ɠ��Y�v�Z���ɂ��TTS�̍��z�́A�ʓr�A�G�����Ƃ��Ċm��\�����K�v�ƂȂ�܂��B

- �������E�O��(�~���ό^)�̎擾�P���́A�z��100�~������̉��i�ƂȂ�܂��B

�O��MMF

|

���� |

�擾�P���i�~�j�̌v�Z�� |

�v�Z���̊ۂ� |

�בփ��[�g |

|---|---|---|---|

|

�O���� |

1.�擾��i�~�j�������z�i�O�݁j�~�בփ��[�g |

�����_�؎̂� |

����������TTS |

|

2.���������̎擾�P���i�~�j���擾��i�~�j/���� |

������4�ʂ܂ŗL���A����ȉ���؏グ |

- |

|

|

3.100����������̎擾�P���i�~�j���擾�P���i�~�j�~1,000,000 |

- |

- |

|

|

�~���� |

1.�擾��i�~�j�������z�i�O�݁j�~�בփ��[�g |

�����_�؎̂� |

���������̓K�p���[�g |

|

2.���������̎擾�P���i�~�j���擾��i�~�j/���� |

������4�ʂ܂ŗL���A����ȉ���؏グ |

- |

|

|

3.100����������̎擾�P���i�~�j���擾�P���i�~�j�~1,000,000 |

- |

- |

- �擾�P���͊O������100�ʉ݂�����A�O��MMF��100����������̒P��