����Ǘ������ɂ���

- �y�����d�q����̎戵���z����Ǘ������ɂ���

- �y�����d�q���O�̎戵���z����Ǘ������ɂ��āi�����d�q���O�̎戵���j

- ����Ǘ������̊J�ݕ��@

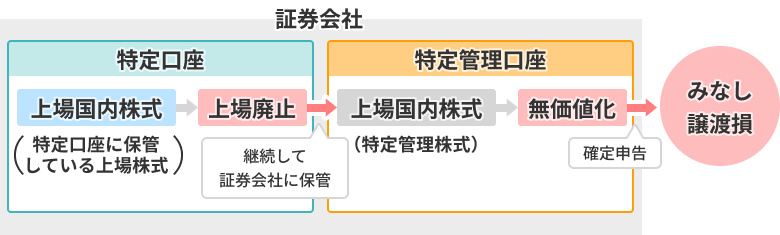

��������ɕۊǂ��Ă����ꊔ�������p�~�ƂȂ����ꍇ�A���p�~������������A���̏،���Ђ̌����ɂ����ĕۊǂ��邱�Ƃ��\�ł��B���̕ۊǂ���������u����Ǘ������v�Ƃ����A�ۊǂ��Ă��銔���̂��Ƃ��u����Ǘ������v�Ƃ����܂��B���́u����Ǘ������v�ɂ��āA�����Ƃ��Ẳ��l���Ȃ��Ȃ��Ă��܂����ꍇ�A�u�������̏��n�����v�Ƃ݂Ȃ����Ƃ��ł��܂��B

�y�����d�q����̎戵���z����Ǘ������ɂ���

�����d�q����̏��p�~�����̎戵��

�����d�q����́A�@�\�ɂ�����戵�����p�~���ꂽ�ꍇ�ɂ́A�،���Ђł̊Ǘ����ł��Ȃ��Ȃ�܂��B

������ɂ����ď��p�~�ƂȂ��������ɂ��ẮA�����I�ɁA������̍ŏI�������ϓ��̗��c�Ɠ����@�\�̎戵�p�~���Ƃ���Ă��܂����A�ȉ��Ɍf��������̂��ׂĂ����ꍇ�Ɍ���A���p�~�����̋@�\�̎戵�����p�����邱�ƂƂ���Ă��܂��B�p�����Ԓ��ɁA�����A�����l�����R�����������ꍇ�A�����l�������ɌW��݂Ȃ����n�������K�p�ł��邽�߁A�u���l�r�������ɌW��ؖ����v�����s����܂��B

- �i1�j������ɂ�������p�~�̌����ƂȂ鎖�����A��Ђ̉��U�i�����ɂ����U�������B�j�����Đ��葱�J�n�̐\���Ė��͉�ЍX���葱�J�n�̐\���Ă̂����ꂩ�ł��邱�ƁB

- �i2�j�@�\�̎戵�p�����Ԃɂ����āA�@�\����߂�Ɩ������̕��@�ɏ]�����Ƃs�҂��ēx�m�F���Ă��邱�ƁB

- �i3�j�@�\�̎戵�p�����Ԃɂ����āA���s�҂Ǝw�芔�喼��Ǘ��l�Ƃ̌_�p������Ă��邱�ƁB

- �i4�j�@�\�̎戵�p�����Ԃɂ����āA���s�҂��@�\�̒�߂�萔�����x�������ƁB

��L��4�v���̂����ꂩ����������Ȃ������ɂ��܂��ẮA�����ǂ���A������̍ŏI�������ϓ��̗��c�Ɠ��ɋ@�\�ɂ�����戵���p�~����܂��̂ŁA�戵�p�~���ȑO�ɖ����l�����R���������Ă���Ƃ��������A����Ǘ������ł̊Ǘ��������I�ɍs���܂���B

����Ǘ��������犔���������o���ꂽ�ꍇ�ɂ́A�����A���Y�����ɂ��Ė����l�����R���������Ă��A�����l�������i�݂Ȃ����n�����j�͔F�߂��܂���̂ł����ӂ��������B

-

�����ŏI�����_�œ�������ɕی�a�肳��Ă��Ȃ������A����ѓ���Ǘ��������J�݂��Ă��Ȃ��ꍇ�������l�������͔F�߂��܂���B

- ����17�N10��6���i�j�ȍ~�ɓ�������J�ݓ͏o�����������������������J�݂������q���܂́A����Ǘ������������ɊJ�݂���Ă���̂ł��葱���̕K�v�͂���܂��A��L���t�ȑO�ɓ�������J�݂�����Ă��邨�q���܂̏ꍇ�́A����Ǘ������̊J�݂��ʓr�K�v�ƂȂ�܂��B

- ���p�~���O�Ɋ����������l�������ꍇ�́A�����������l���������_�ɂ����ē�������ɕی�a�肳��Ă���K�v������܂��B

�����d�q���O�ɏ��p�~�ƂȂ�A�����d�q���ɔ����،��ۊǐU�@�\�ɂ��戵�����p�~�ƂȂ��������������l�������ꍇ

�����d�q���i2009/1/5�j�O�ɏ��p�~�ƂȂ��������ŁA�����d�q���ɔ����ď،��ۊǐU�@�\�i�ȉ��u�@�\�v�j�ɂ��戵�����p�~�ƂȂ��������ɂ��ẮA�����d�q���̎��{���ɏ،���Ђ̓���Ǘ��������狭���I�ɕ����o����܂����B

�����̖����ɖ����l�����R�i���j�����������ꍇ�A���̗v���̉��ɁA�d�œ��ʑ[�u�@��37����2��1���̋K��i����Ǘ������������l���������ꍇ�̊������ɌW����n�������̉ېł̓���j���K�p����A�����l�������i�݂Ȃ����n�����j�Ƃ��Ċm��\�����s�����Ƃ��ł��܂��B

- �����l�����R�Ƃ́A�i1�j���Z�����A�i2�j�j�Y�葱�J�n�̌���A�i3�j��ЍX���v�斔�͖����Đ��v��Ɋ�Â�100�������A�i4�j���ʊ�@�Ǘ��J�n����i�������s�̍��L���j�̂����ꂩ�̏ꍇ�Ɍ����Ă���A���̏ꍇ�A���n�����Ƃ݂Ȃ����Ƃ��ł��܂��B

������

- ����������J�݂���Ă��Ă��A��ʗa��ł��a��̊����͂��̐��x�͓K�p����܂���B

- �]���Ѝ^�V���\�t�ЍiCB�j��O����Ƃ̔��s���銔���͑ΏۂƂȂ�܂���B

�y�����d�q���O�̎戵���z����Ǘ������ɂ��āi�����d�q���O�̎戵���j

�����d�q�����{�i2009/1/5�j�O�ɏ��p�~����A�����d�q���ɔ����،��ۊǐU�@�\�ɂ��戵�����p�~�ƂȂ��������������l���i�j�Y�葱�J�n�̌��蓙�j�����ꍇ�ɂ��ẮA�u�y�����d�q����̎戵���z����Ǘ������ɂ����v�̍��ڂ��������������B

���n���v�Ƃ݂Ȃ����Ƃ��ł���P�[�X�i�����̖����l���j

���n�����Ƃ݂Ȃ����Ƃ��ł�����̂Ƃ��ẮA�i1�j���Z�����A�i2�j�j�Y�葱�J�n�̌���A�i3�j��ЍX���v�斔�͖����Đ��v��Ɋ�Â�100�������A�i4�j���ʊ�@�Ǘ��J�n����i�������s�̍��L���j�̂����ꂩ�̏ꍇ�Ɍ����Ă��܂��B

��L�i1�j����i4�j�ɊY�������ꍇ�ɂ́A���Ђ��u���l�r�������ɌW��ؖ����v����t�������܂��̂ŁA���̏ؖ����𗘗p���u�������̏��n�����v�Ƃ��Ċm��\�����s�����Ƃ��ł��܂��B

���n���v�Ƃ݂Ȃ����Ƃ��ł��Ȃ��P�[�X

- ����17�N4���ȑO�ɏ��p�~�ƂȂ��������͂��̐��x���K�p����܂���B

-

�����ŏI�����_�œ�������ɕی�a�肳��Ă��Ȃ������A����ѓ���Ǘ��������J�݂��Ă��Ȃ��ꍇ

- ����17�N10��6���i�j�ȍ~�ɓ�������J�ݓ͏o�����������������������J�݂������q���܂́A����Ǘ������������ɊJ�݂���Ă���̂ł��葱���̕K�v�͂���܂��A��L���t�ȑO�ɓ�������J�݂�����Ă��邨�q���܂̏ꍇ�́A�ʓr����Ǘ������̊J�݂��K�v�ɂȂ�܂��B

- ���p�~���O�Ɋ����������l�������ꍇ�́A�����������l���������_�ɂ����ē�������ɕی�a�肳��Ă���K�v������܂��B

������

- ����������J�݂���Ă��Ă��A��ʗa��ł��a��̊����͂��̐��x�͓K�p����܂���B

- �]���Ѝ^�V���\�t�ЍiCB�j��O����Ƃ̔��s���銔���͑ΏۂƂȂ�܂���B

- ���q���܂́u���l�r�������ɌW��ؖ����v�𗘗p���Ċ������݂̂Ȃ����n�����̓���K�p�̂��߂̊m��\�����s�����Ƃ��ł��܂����A�u��ꊔ�����̏��n������3�N�Ԃ̌J�z�T�����x�v�̓K�p���邱�Ƃ͂ł��܂���B

����Ǘ������̊J�ݕ��@

����Ǘ������͖����ł����p�����������Ƃ��\�ł��B

�V�K�ɓ��Џ،��������J�݂���邨�q����

SBI�،��ɐV�K�ɏ،������������J�݂���邨�q���܂́A���\�����ݎ��ɂ��킹�āu��������v�̊J�݂����\�����݂��������܂��ƁA�،����������J�ݎ�����u��������v�y�сu����Ǘ������v���J�݂ł��܂��B

���ɓ��Ђɓ���������J�݂���Ă��邨�q����

����17�N10��5���i���j�ȑO�ɓ���������J�݂���Ă��邨�q���܂́A�ʓr����Ǘ������J�݂̐\���葱�����K�v�ƂȂ�܂��̂ŁA���L�A�葱���̗�������m�F�̏エ�\�����݂��������B����17�N10��6���i�j�ȍ~�ɓ�������J�ݓ͏o��������������A����������J�݂������q���܂́A����Ǘ������������ɊJ�݂���Ă���̂ŁA���葱���̕K�v�͂������܂���B

����Ǘ������J�ݎ葱���̗���

-

Step �u����Ǘ������J�ݓ͏o���v�����������������B

�ȉ��̃{�^�����u����Ǘ������J�ݓ͏o���v�������������������Ƃ��\�ł��B

- ����������J�݂���Ă��Ȃ��ꍇ�A��������̐\����ʂ֑J�ڂ������܂�

-

Step �K�v���������L���E�����A�܂��͖{�l�m�F���ނ�Y�t�̏�A���ԑ����������B

�����������c�Ɠ��ɁA���Ђɂ��o�^���������Ă��邲�Z���Ɂu����Ǘ������J�ݓ͏o���v���������܂��B���e�����m�F���������K�v���������L���E�����A�܂��͖{�l�m�F���ނ�Y�t�̏�A�����̕ԐM�p�����ɂ�SBI�،��ɂ��ԑ����������B

-

Step ���葱������

���葱���������������܂�����A���O�C����̃��b�Z�[�W�{�b�N�X�u���Ђ���̂��m�点�v�֒ʒm�������܂��B

������

- ����������J�݂���Ă��Ă��A��ʗa��ł��a��̊����͂��̐��x�͓K�p����܂���B

- ���q���܂́u���l�r�������ɌW��ؖ����v�𗘗p���Ċ������݂̂Ȃ����n�����̓���K�p�̂��߂̊m��\�����s�����Ƃ��ł��܂����A�u��ꊔ�����̏��n������3�N�Ԃ̌J�z�T�����x�v�̓K�p���邱�Ƃ͂ł��܂���B

- �݂Ȃ����n�����̓���K�p����ɂ́A���Y�����̏��p�~�O�ɓ���Ǘ������J�݂��������Ă��Ȃ��ƓK�p���邱�Ƃ��ł��܂���B

- ���p�~���O�Ɋ����������l�������ꍇ�́A�����������l���������_�ɂ����ē�������ɕی�a�肳��Ă���K�v������܂��B