��������Ƃ�

��������Ƃ�

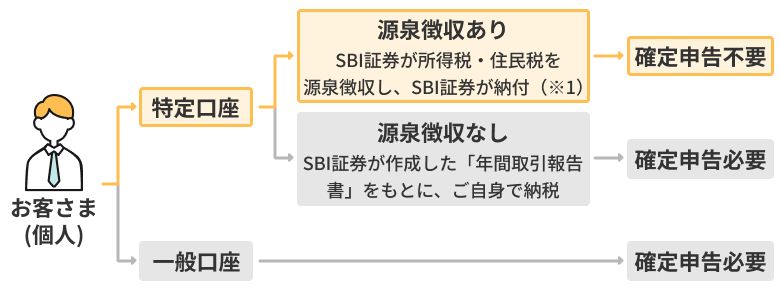

�u��������v�Ƃ́A�،������̎�ނ�1�ł��B�u��������v�ł�SBI�،������q���܂ɑ����āA�u��������v�ŕۗL���铊�����i�̑��v���v�Z���u�N�Ԏ�����v���쐬�������܂��B�N�Ԏ�������m��\���ɗp���邱�ƂŁA�\�����X���[�Y�ɍs���܂��B

�܂��A����������J�݂�����Łu��������v�����I�����������ƁA��������ł̔����ɂ����鏊���ŁE�Z���ł�SBI�،����������A���q���܂ɑ����Ĕ[�t���邱�Ƃ��\�ł��B

- ��ꊔ�����̔��p�v�ɂ�����ŋ��́A�����Ƃ��Ċm��\�����K�v�ł��B

- ����������J�݂��ꂽ�ꍇ�ł��u��ʗa��v�̊����p�����ꍇ�́A������Ȃǂ̏��ނ�p���Ă��q���܂����g�Ŋm��\�����s���K�v��������ꍇ������܂��B�܂��A�Ő������ɂ��ېł̓����D���[�u��K�p�����ꍇ�ɂ́A���q���܂����g�ł̊m��\�����K�v�ƂȂ�܂��B

��������ƈ�ʌ����̔�r

��������i��������E�Ȃ��j�ƈ�ʌ����̔�r�\

-

-

�������

-

�������������Ȃ�

��ʌ��� -

-

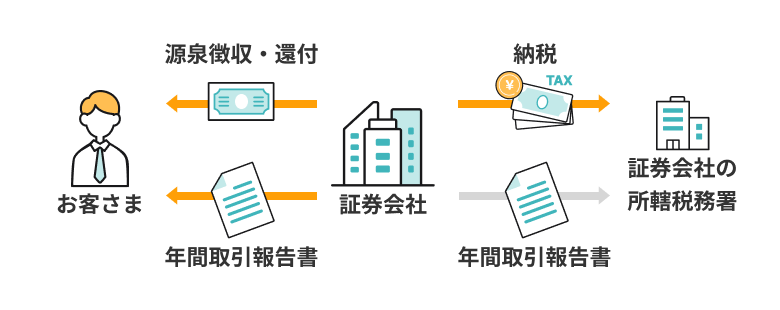

������������ł̔����ɂ����鏊���ŁE�Z���ł�SBI�،����������A���q���܂ɑ����Ĕ[�t�B��������ł̔����ɂ����鏊���ŁE�Z���ł�SBI�،����v�Z���A�N�Ԏ�������쐬�B������p���Ċm��\�����s���B������Ȃǂ�p���Ă����g�ŏ��n���v���v�Z���A�v�Z�����Ȃǂ��쐬�B�����p���Ċm��\�����s���B

-

�m��\���̕K�v��

�����s�v��1, 3

�K�v��2, 3

�K�v��2, 3

-

�N�Ԏ�����̔��s

SBI�،������s��4

SBI�،������s��4

���s����Ȃ�

(�x�����������s�����)

-

SBI�،����Ŗ����ւ̒�o���N�Ԏ�����N�Ԏ�����x������

-

�z��ҍT�����ւ̉e�� (���v�������z�ւ̎Q��)

�e��������5

�e������

�e������

- ���n������3�N�ԌJ�z�T���̓K�p���ʗa�芔���̂����p�A���ЂƂ̑��v�ʎZ�������ꍇ�͊m��\�����K�v�ƂȂ�܂��B

- �m��\�������ꂽ�ꍇ�A�������N�ی����̕ی����ɉe������ꍇ���������܂��B���q���܂̎s�撬���ɂ���ĈقȂ�܂��̂ŁA�ڂ����͎s�撬������܂ł��₢���킹���������B

- �T�����[�}���Ȃǂ̋��^�����҂̏ꍇ�́A���^�����ƑސE�����ȊO�̏������z�̍��v��20���~���Ă��Ȃ��ꍇ�A�m��\�����s�v�̏ꍇ���������܂��B�Ȃ��A���̏ꍇ�́u���^�����ƑސE�����ȊO�̏������z�̍��v�v�ɂ��܂��ẮA�������̏��n�v�݂̂ł͂������܂���ł̏[���ɂ����ӂ��������B

- �N�Ԏ�����̋L�ڑΏۂƂȂ���Ԃɂ�������Ȃ��ꍇ�́A���s����܂���B

- �m��\�����ꂽ�ꍇ�A�z��ҍT���̊e��T���͍��v�������z�ɂ���ĉe������ꍇ������܂��̂ŁA�ڂ����͏����̐Ŗ����܂ł��₢���킹���������B

- ���L���e�͐��x���d�l��Ȃǂ̗��R����ύX�ƂȂ�ꍇ���������܂��̂ł����ӂ��������B

�[�ł܂ł̗���

�u������� ��������v�̏ꍇ

-

���p�̓s�x�A�N������̔������v��ʎZ���A�،���Ђ������܂��͊ҕt�������܂��B

- �������ꂽ�ŋ��́A�،���Ђ���،���Ђ̏����Ŗ����֗��N1���Ɉꊇ���Ĕ[�ł��܂��B

- �،���Ђ́A�u��������N�Ԏ�����v���쐬���A���N1�����܂łɂ��q���܂���я،���Ђ̏����Ŗ����Ɍ�t���܂��B�Ȃ��A�N�̓r���Łu��������p�~�͏o���v���o���A���������p�~���ꂽ�ꍇ�ɂ́A���̗������܂łɌ�t���܂��B�������A�u������N�Ԏ�����v�̋L�ڑΏۂƂȂ���Ԃɂ�������Ȃ��ꍇ�́A���s����܂���B

�u������� �����Ȃ��v�̏ꍇ

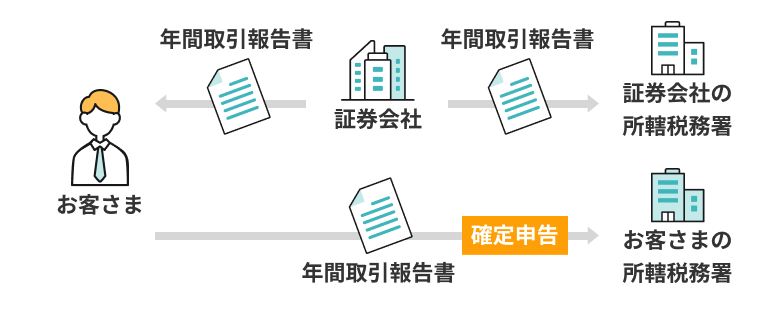

- �،���Ђ́A�u��������N�Ԏ�����v���쐬���A���N1�����܂łɂ��q���܂���я،���Ђ̏����Ŗ����Ɍ�t���܂��B�Ȃ��A�N�̓r���Łu��������p�~�͏o���v���o���A���������p�~���ꂽ�ꍇ�ɂ́A���̗������܂łɌ�t���܂��B�������A�u������N�Ԏ�����v�̋L�ڑΏۂƂȂ���Ԃɂ�������Ȃ��ꍇ�́A���s����܂���B

- ���q���܂́A���t���ꂽ�u�N�Ԏ�����v�����ƂɁA���q���܂̏����̐Ŗ����֊m��\�����s���܂��B

�u��ʌ����v�̏ꍇ

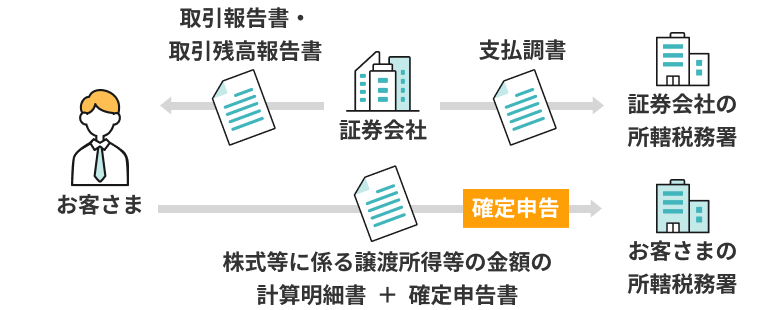

- ���q���܂́A�،���Ђ�著�t���ꂽ�u������v��u����c�����v�������ƂɁA�u�������ɌW����n�������̋��z�̌v�Z�����v�Ɓu�m��\�����v���쐬�������̐Ŗ����֊m��\�����s���܂��B

�����b�g�E�f�����b�g

-

-

�������

-

�������������Ȃ�

��ʌ��� -

-

�����b�g

- �m��\���������s�v

- ����[�u�Ȃǂ���ۂ̊m��\�����ȒP

- ���n�v�����v�������z�Ɋ܂܂�Ȃ�

- �m��\���͕K�v�����A�N�Ԏ�������쐬�����

- �m��\���ɂ����n�����̌J�z�T�����x������

�m��\���ɂ����n�����̌J�z�T�����x������ -

�f�����b�g

���n�����̌J�z�T�����x���邽�߂ɂ͊m��\���K�v

- �m��\���������K�v

- ���n�v�����v�������z�Ɋ܂܂��

- �m��\���������K�v

- �N�Ԏ���������s����Ȃ����߁A�m��\�����̌v�Z�͎����ōs��

���n�v�ŁE���n���v�E�ړ����ϒP���̂��m�F�E�ʒm���@

���n�v�ŁE���n���v

-

-

�������

-

�������������Ȃ�

��ʌ��� -

-

����WEB�T�C�g�ł̕\���i��1�j���������i�O�������́A�������������j�����n�v�Ŋz�E���n���v���m�F�\���������i�O�������́A�������������j�����n���v���m�F�\���Ђł͏��n���v�̌v�Z�͍s��Ȃ��ו\���Ȃ�

-

���ʁi�X���E�d�q��t�j�ł̒ʒm

�u���n�v�Ō����z�E�ҕt�̂��m�点�v�ɂď��n���v�A�����E�ҕt���z��ʒm

�ʒm�Ȃ�

�ʒm�Ȃ�

- �\�����@�� �����Ǘ���������������n�v�Ŗ���

���n�����̌J�z�T���ɂ��Ċm�F����

�ړ����ϒP��

-

-

�������

-

�������������Ȃ�

��ʌ��� -

-

����WEB�T�C�g�ł̕\���i��1�j�m�F�\�m�F�\�Q�l�P��(�ړ�����)�Ƃ��ĕ\��

- �\�����@�� �����Ǘ��������i�~�݁j���ۗL�،��ꗗ���A �O�����i�̏ꍇ�͊O�����i�T�C�g�������Ǘ��������i�O���j���ۗL�،��ꗗ

�ŗ�

2037�N���܂Łu��ꊔ�����v�̏��n�����ɌW��ŗ���20.315%�i�����ŁF15.315%�A�Z���ŁF5%�j�ƂȂ�܂��B

-

��������24�N���܂�����25�N����26�N�`�ߘa19�N�i����49�j

�N���܂� -

�ŗ�

10��

�i������7���A�Z����3���j

10.147��

�i������7.147���A�Z����3���j

20.315��

�i������15.315���A�Z����5���j

- �����{��k�Ђ���̕����̂��߂̎{������{���邽�߂ɕK�v�ȍ����̊m�ۂɊւ�����ʑ[�u�@������23�N11��30���ɐ������ꂽ���Ƃɔ����A����25�N1��1������ߘa19�N�i����49�j�N12��31���܂ł�25�N�ԁA�������ʏ����łƂ��ď����Ŋz��2.1������悹����܂��B

��������̑Ώۏ��i

��������ł�������������鏤�i�͈ȉ��̒ʂ�ł��B

- �������ꊔ����1

- REIT�AETF�AETN�A�،������@�l�Ȃ�

- ���ꍑ���������M

- ���O���������M

- ����O���������M

- ���ꍑ�����Ѝ��M

- �O������

- �M�p������2

- ���i�������A�~���O�����A�O���O�����j��3

- ���v���C���E�X�^���_�[�h�E�O���[�X���̊O����������/�����؊O���������܂ށB

- ����������J�݂���ƁA�J�݈ȍ~�ɔ��������V�K���ʂ͎����I�ɓ���a��ƂȂ�܂��B

- ��ʗa��̊����̏��҂ɂ��܂��ẮA���ҋ��z�ɂ݂Ȃ����������悶�����z�ɑ�20.315������������܂��B