ablokhin - stock.adobe.com

4Q(9-11月期)決算速報(現地12/21寄り前発表)

同社はクルーズ客船会社。北米、欧州、南米、アジア太平洋などでクルーズ・サービスを提供。90 隻を超える船団で世界の 700 以上の観光地に寄港する。

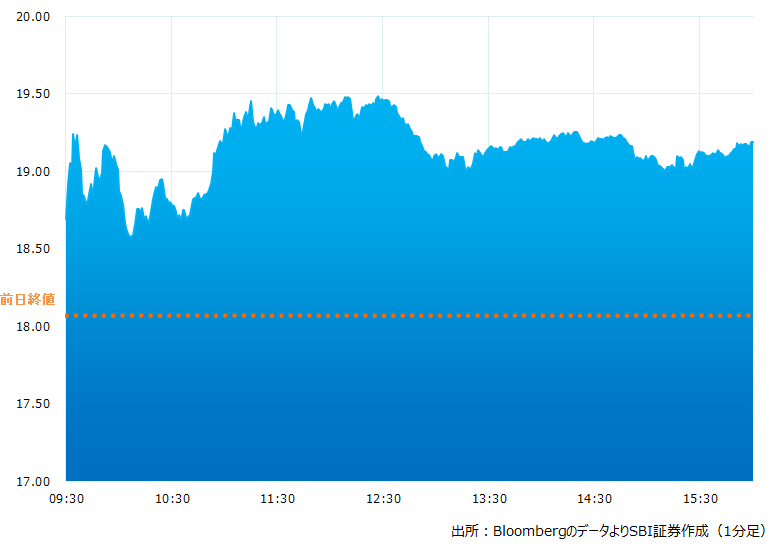

●決算発表当日の株価:19.19ドル(+6.20%)

●売上高:54.0億ドル、前年同期比+41.0%(予想53.0億ドル)〇市場予想を上回った

●調整後EPS:-0.07ドル、前年同期は-0.85ドル(予想-0.13ドル)〇市場予想を上回った

●調整後*EBITDA:9.5億ドル、前年同期は1億ドルの赤字(予想8.7億ドル)〇市場予想を上回った

●稼働率:101%、前年同期は85%(予想101.9%)×市場予想を下回った

●24/11月期通期調整後*EBITDA見通し:56億ドル(予想54.4億ドル)〇市場予想を上回った

●24/11月期通期資本的支出(CAPEX)見通し:42億ドル(予想40.6億ドル)

*EBITDAは利払い前、税引き前、減価償却前の意

売上高、調整後EPSは市場予想を上回りました。また24/11期通期の調整後EBITDA見通しも良好でした。クルーズ事業の明るい見通しを好感し、株価は6%を上回る大幅上昇となりました。

決算発表当日のチャート

決算のポイント

●4Qと23/11月期通期の売上高は過去最高を更新した

●ブラック・フライデーとサイバー・マンデー期間の予約数は過去最高を更新した

●4Qのカスタマー・デポジット(いわゆる予約金)は64億ドル、4Q19年(パンデミック前)の49億ドルから31%の大幅増

●クルーズ純収益/ALBD(乗船キャパシティ/日):176.20ドル(予想173.73ドル)〇市場予想より良好だった

●期間乗客数:310万人、前四半期は360万人(予想322万人)×市場予想をやや下回った

●クルーズ・コスト/ALBD(乗船キャパシティ/日):188.31ドル(予想188.78ドル)〇市場予想より良好だった

経営陣の主なコメント

●事業は非常に好調。過去最高の売上高、記録的な予約レベル、記録的な顧客入金で四半期を締めくくったと言っても過言ではない

●EBITDA、純利益はいずれも 9 月の会社予想上限を上回り、燃料費を除いたクルーズコストは期待どおりの結果となった

●4年間の高コストインフレを克服、燃料と為替の影響を除き 2019 年を上回るEBITDA(ユニット当たり)を達成した

●EBITDA とキャッシュ・フローの好調は、パンデミック期間に増加した債務の圧縮に貢献した。今年だけで60億ドルの債務を返済。加えて50億ドルを超える流動性を確保。今後も債務削減を継続する

●格付けは2026 年までに投資適格債(一般的にはBBB格付け以上)の評価を得るべく取り組んでいる(現在はS&PでシングルB格付け)

●2023 年、350 万人超のクルーズ初回ゲストを獲得、陸上の競合商品からシェアを奪っている

決算を受けたマーケットの反応

4Qの業績結果および24/11月期通期見通しは市場予想を上回る良好な内容でした。また、好調な事業からキャッシュ・フローは大幅増加、債務削減の原動力となった。コロナ・パンデミック時には倒産の危機もささやかれた苦境から脱したようです。

売上高は過去最高更新、債務返済も順調だが予想PERは20.9倍、株価はコロナ前高値18年1月30日の72.70ドルを大きく下回ります。市場は来年の景気減速を懸念しているようですが、経営陣が示す「モノ消費からコト消費へ」、「陸上のリゾートから海上リゾート」へのトレンドが事実だとすると、今後株価の居所は大きく変わってくるかもしれません。

Bloombergがまとめたアナリストの目標株価平均:19.62ドル

アナリスト・レーティングは5段階評価の4.20

最低投資金額:2,800円(12/21終値、1ドル143円換算)