Denis Rozhnovsky - stock.adobe.com

2Q(4-6月期)決算速報(現地8/1引け後発表)

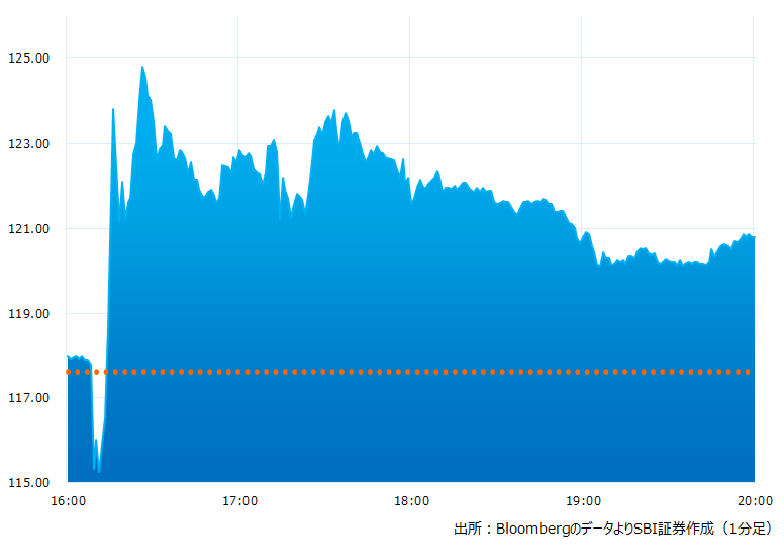

●決算発表後の時間外取引(日本時間10:00時点):120.80ドル(+2.72%)

●売上高:53.6億ドル(予想53.2億ドル)〇市場予想をわずかに上回った

●調整後EPS:0.58ドル(予想0.57ドル)〇市場予想をわずかに上回った

●調整後粗利益率:50.0%(予想50.0%)△市場予想と一致した

●7-9月期売上高見通し:54〜60億ドル(予想58.4億ドル)X中間値が市場予想を下回った

●7-9月期調整後粗利益率見通し:51.0%(予想51.2%)X市場予想をわずかに下回った

2Qの売上高、調整後EPSは、市場予想をわずかに上回りました。一方、7-9月期の見通しは市場予想にやや届きませんでした。そんななか引け後の取引で株価は上昇しておりますが、AIの契約増加やアクセラレータの伸びといったところが好感されたようです。

引け後の取引チャート

決算のポイント

●資本的支出(CAPEX):1.25億ドル(予想1.18億ドル)市場予想より多かった

●フリーキャッシュフロー:2.54億ドル(予想11.3億ドル)x市場予想を大きく下回った

●データセンター向け売上高:13.2億ドル、前四半期は13.0億ドル(予想14.0億ドル)x市場予想を下回った

●クライアント向け(デスクトップ・ノートなどPC向け含む)売上高:10.0億ドル、前四半期は7.4億ドル(予想8.4億ドル)〇市場予想を上回った

●ゲーミング向け売上高:15.8億ドル、前四半期は17.6億ドル(予想16.2億ドル)〇市場予想を上回った

●エンベデッド(組込型)向け売上高:14.6億ドル、前四半期は15.6億ドル(予想14.6億ドル)△市場予想と一致した

●顧客の*AIアクセラレーターの利用検討傾向が強まっている。

●AIアクセラレータの市場規模は27年度に1,500億ドル規模に到達すると見込む。

*AIアクセラレータ:AI、特にニューラルネットワークの機械学習を高速化するために設計された特殊なハードウェア。少ない消費電力で高い並列計算を実行できる。

経営陣の主なコメント

●クライアント向け、データセンター向けは成長、一方、ゲーミング向けとエンベデッド(組込型)が軟調で相殺され、売上高は前四半期比で横ばいだった。

●複数顧客が アクセラレーターのInstinct MI250 および MI300Xなどハード/ソフトウェアのサポートプログラムを開始。AI にかかる契約は 7 倍以上に増加。

●サーバー向けプロセッサーの第四世代エピック好調、売上高は前四半期比で倍増。

●メタ・プラットフォームズのイベントに参加した。メタは、Facebook、Instagram、WhatsAppなどのアプリケーション強化を目的とし、グローバル・データセンター・インフラにベルガモ(エピックの派生商品)を広く展開する計画を発表した。

●2Qは戦略案件中心に良好な結果だったと総括できよう。下半期は、サプライチェーン全体の在庫レベルが正常化されPC 市場の回復を予想。データセンター向けは、AI 向け導入拡大が好材料。ただしクラウド向けの大手顧客はデータセンターのコンピューティング最適化に継続取組中で、新たな投資には依然慎重。

決算を受けたマーケットの反応

AI向け契約やAIアクセラレータの伸びなどが好感された決算発表でした。エヌビディアのAI向けチップの対抗製品と目されるMI300Xの引合い、生産拡大意向などが改めて示されたことが株価の反発要因とみられます。下期以降は同社がエヌビディアの対抗馬になりうるか、売上高など「結果」が問われそうです。

Bloombergがまとめたアナリストの目標株価平均:133.12ドル

アナリスト・レーティングは5段階評価の4.23

最低投資金額:16,900円(8/1終値、1ドル143円換算)