charnsitr - stock.adobe.com

2Q(4-6月期)決算速報(現地7/27引け後発表)

米国半導体最大手の一角、製品および技術の設計と製造に従事。バイデン政権がすすめる半導体国内生産のキープレイヤーの一社。

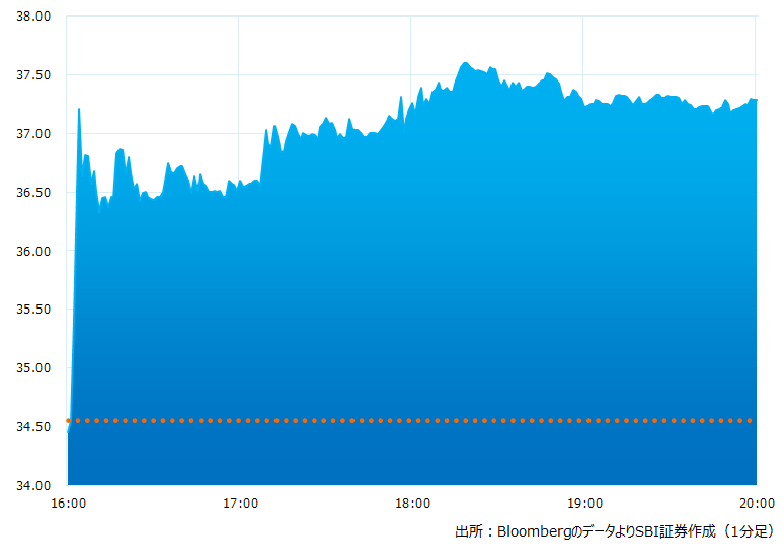

●決算発表後の時間外取引(日本時間10:00時点):37.28ドル(+7.90%)

●売上高:129.0億ドル、前四半期は117.2億ドル、(予想120.2億ドル)〇市場予想を上回った

●調整後EPS:0.13ドル(予想-0.04ドル)〇市場予想より大幅に上回った

●調整後粗利益率:39.8%(予想37.2%)〇市場予想を上回った

●7-9月期調整後売上高見通し:129〜139億ドル(予想132.8億ドル)〇中間値が市場予想を上回った

●7-9月期調整後EPS見通し:0.20ドル(予想0.13ドル)〇市場予想を上回った

●7-9月期調整後粗利益率見通し:43.0%(予想40.9%)〇市場予想を上回った

売上高、調整後EPSとも4-6月期の実績および7-9月期の会社見通しが市場予想を上回りました。4/27に発表した2Qの会社予想を大幅に上回る着地となりました。

引け後の時間外取引のチャート

決算のポイント

事業別売上高

● クライアント・コンピューティング 売上高: 67.8億ドル(予想 61.0 億ドル)〇市場予想を大きく上回った

● データセンター・AI 売上高: 40.0 億ドル(予想 38.2 億ドル)〇市場予想を上回った

● ネットワーク・エッジ 売上高: 13.6 億ドル(予想 15.7 億ドル)×市場予想を下回った

● モービルアイ 売上高: 4.54 億ドル(予想 4.62 億ドル)×市場予想を下回った

● ファウンドリー・サービス 売上高: 2.32 億ドル(予想 1.52 億ドル)〇市場予想を上回った

4/27発表の会社見通しに対する結果

●4-6月期調整後売上高見通し115〜125億ドルに対して着地:129.0億ドル

●4-6月期調整後EPS見通し-0.04ドルに対して着地:0.13ドル(黒字回復)

●4-6月期調整後粗利益率見通し37.5%に対して着地:39.8%

経営陣の主なコメント

●2Qは加速する AI ビジネスから現実的なメリットが見え始めた。インテルは、クラウドから企業向け、ネットワーク、エッジ、顧客向けに至るまで、個別の提案、統合的解決策の両方でデータ準備、トレーニング、推論など多岐にわたり AIビジネスの推進が可能。

●モービルアイは2Qも高収益だった。ポルシェとのコラボレーションが上手くいき、まもなくテストを開始するフォルクスワーゲングループとのMobility-as-a-Serviceを発表することで、製品ポートフォリオの牽引役となっている。

●ファウンドリー・サービス(いわゆる受託生産)により、インテルはAI市場のチャンスを取込む事が可能。地政学リスクの高まりはインテルの戦略を後押しする。重要なことは、インテルの顧客にとってアジア以外で、当社の最新チップの選択肢を提供できることだ。

●ファウンドリー・サービスにおいては先端チップの開発(Intel 18A) が機能している。7 月には、IBM、マイクロソフト、NVIDIA とともに、ボーイングとノースロップ グラマンが RAMP-C プログラムに参加することを発表しました。同計画は米国国防総省が 2021 年に創設したプログラムで、特に開発と製造のための米国拠点のファウンドリ エコシステムを確立および実証することにより、次世代半導体の国内生産システムを確立することだ。

●利益率が回復している。23年下半期の回復はさらに加速するとみている。

●株主価値向上に継続的に取り組んでいる。23年、30億ドルのコスト削減計画は計画通り進捗。25年までには80〜100億ドルの削減を見込む。

決算を受けたマーケットの反応

4/27の1Q決算発表で下期に対して楽観的な見通しを示していた経営陣。根拠が感じられずに懐疑的印象だったが2Q決算では会社予想を大きく上回る決算を発表した。利益率の改善も目を引くところ。PC向チップのシェア回復や大手クラウド顧客によるAIトレーニング向け支出などがエンジン。

依然、規模は小さいがファウンドリー・サービス事業が良好なことも注目に値しよう。半導体の設計では世界を圧倒するアメリカだが、製造はTSMC頼みである。米国の国策を担うとも言えるインテル。リカバリーから新たな成長ステージへ期待が高まる。

Bloombergがまとめたアナリストの目標株価平均:33.73ドル

アナリスト・レーティングは5段階評価の3.09

最低投資金額:4,900円(7/27終値、1ドル141円換算)