ablokhin - stock.adobe.com

2Q(3-5月期)決算速報(現地6/26寄り前発表)

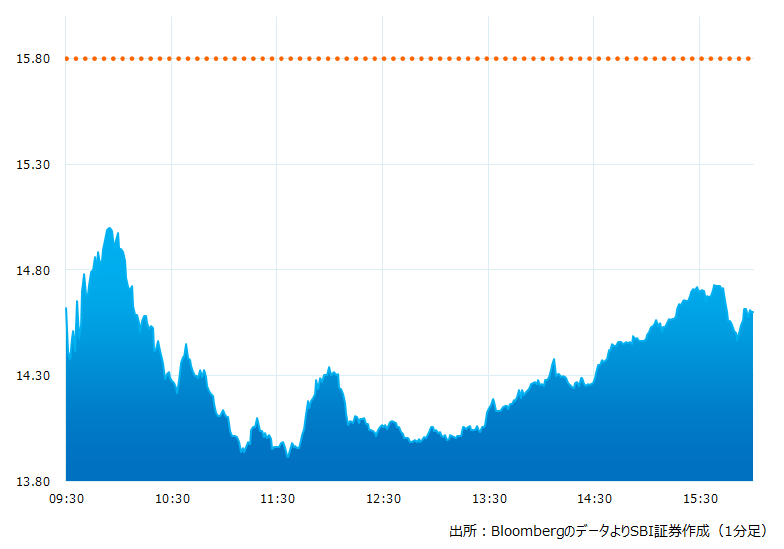

●決算発表当日の株価:14.60ドル(-7.59%)

●売上高:49.1億ドル(予想47.7億ドル)〇市場予想を上回った

●調整後EPS:-0.31ドル(予想-0.34ドル)〇市場予想より良好だった

●調整後EBITDA:6.81億ドル、前四半期は3.82億ドル(予想6.59億ドル)〇市場予想を上回った

●稼働率:98.0%、前四半期は91.0%、前年同期は69.0%(予想99.0%)×市場予想を下回った

●6-8月期調整後EBITDA見通し:20.5~21.5億ドル(予想20.9億ドル)〇中間値が市場予想を上回った

2Qの実績値、3Qの会社予想、通期予想も概ね市場予想を上回る良好な結果でした。しかし年初から約96%、月初から約41%上昇していた株価は決算発表をきっかけに下落。いわゆる「Sell the News:事実で売れ」との相場格言を地でいく結果となりました。

決算発表当日のチャート

決算のポイント

●調整済みクルーズコスト(燃料除く、2019年比較):13.5%、会社予想は10.5〜11.5% ×会社予想より悪化した

●23/11月期通期資本的支出(CAPEX)見通し:33.0億ドル、従来予想32.0億ドル(予想32.6億ドル)市場予想より僅かに多かった

●23/11月期通期調整済みクルーズコスト(燃料除く、2019年比較):10.0〜11.0%、従来会社予想は8.5〜9.5% ×従来会社予想より悪化した

●23/11月期通期調整後EBITDA見通し:41.0~42.5億ドル、従来予想39.0~41.0億ドルから上方修正(予想40.7億ドル)〇下限値も市場予想を上回った

●売上高49.1億ドルは2Qとして過去最高だった

●顧客需要好調。2Qの予約は過去最高だった

●顧客のデポジット総額は 72億ドルで過去最高だった。1Qは57億ドルで1Qの最高だったが大きく伸びた

経営陣の主なコメント

●2Q収益面で重要な転換点だった。営業利益、営業キャッシュフロー、調整後フリーキャッシュフローはすべてプラス。顧客予約とデポジット(予約金)は過去最高だった。

●2Qの予約件数は過去最高。通常なら12-2月の1Qがピークとなるが上回るペースだったことは特筆すべきことだろう。大西洋の両サイドで予約件数が 2 桁増を達成。北米に加えて欧州も回復、好調。需要の強さは6月も続いている。

●北米の予約ペースはかつてない伸びを示している。

●バランスシートに関してはレバレッジの解消に取組んでいる。(負債は)ピーク時から 14 億ドル減少。2Qに10 億ドル超の負債を期限前に返済した。しかしながら、依然として 73 億ドルの流動性を確保している。

●インフレの収束が遅いことには失望している。19年と比較して23年のコスト圧迫要因であることにほぼ疑いの余地はない。

決算を受けたマーケットの反応

2Qの売上高、調整後EPS、調整後EBITDAは市場予想を上回りました。加えて通期のEBITDA見通しを上方修正するなど良好な決算内容と言えそうです。ただ燃料などクルーズ・コストが予想より悪化したことはマイナス材料。月初から約44%上昇していた同社は、材料出尽くしもあり株価は一時12%超の下落となりました。

業績は良好。2Qの売上高は過去最高、顧客の予約も繁忙期を過ぎても伸び経営陣は「北米の予約ペースはかつてない伸びを示している」とコメントしております。インフレによるコスト増は懸念材料ですが、値上げも実施。金利上昇によるバランスシートの棄損にも手を打つ同社。下期〜24年業績にも自信を示す経営陣から、株価に関しても視界良好と言えそうです。

Bloombergがまとめたアナリストの目標株価平均:14.02ドル、アナリスト・レーティングは5段階評価の3.78(6/26時点)