1Q(1-3月期)決算速報(現地4/19引け後発表)

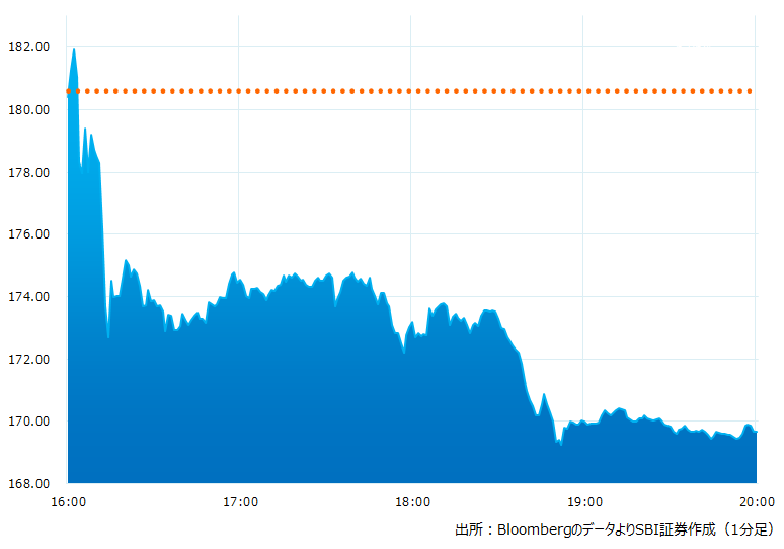

●決算発表後の時間外取引(日本時間10:00時点):169.65ドル(-6.06%)

●売上高:233.3億ドル、前年同期比+24%(予想233.5億ドル)△市場予想とほぼ一致した

●調整後EPS:0.85ドル、前年同期比-20.8%(予想0.86ドル)△市場予想とほぼ一致した

●フリーキャッシュフロー:4.41億ドル、前年同期比-80%(予想32.4億ドル)×市場予想を大幅に下回った

●粗利益率:19.3%、前年同期は29.1%(予想21.2%)×市場予想を下回った

●CAPEX(資本的支出):20.7億ドル、前年同期比+17%(予想17.6億ドル)市場予想より多かった

●2023/12月期通期自動車生産見通し:引き続き180万台を見込む(予想184万台)×市場予想をわずかに下回った

売上高、調整後EPSとも市場予想とほぼ一致しました。フリーキャッシュフローは前年同期比80%減で4.41億ドルと市場予想の32.4億ドルを大幅に下回りました。粗利益率も大きく低下。投資家は値下げの悪影響などを警戒。引け後の取引では6%安と100日移動平均線を下回る水準まで売られています。

引け後の時間外取引のチャート

決算のポイント

◆自動車事業

●自動車事業売上高:199.6億ドル、前四半期は213.1億ドル(予想208.7億ドル)×市場予想を下回った

●モデルS/X出荷台数:10,695台(予想16,346台)×市場予想を下回った

●モデル3/Y出荷台数:412,180台(予想408,480台)前四半期は388,131台 〇市場予想を上回った

●世界出荷台数:422,875台(予想421,164台)前四半期は405,278台 ×市場予想を下回った

●現在の不透明な経済環境は当社にとりチャンスである。同業他社がEVに取組む中、コスト・リーダーとしての優位性を発揮。生産性向上、自動運転などソフトウェアへの成長投資を継続する。

●引き続き自動車生産は複数年平均50%成長を目指す、23年は約180万台の納車を見込む

●サイバートラックの生産は順調、年末出荷開始予定

●次世代車両プラットフォームは稼働にむけ順調

●オートパイロット(FSD)はベータ版にて提供中のサービスによりユーザー数が増加。走行距離は大きく伸びており現在までに1億5000万マイルを超えた。業界屈指の距離水準を誇る。AIが自動運転を学習する上で多様なデータ収集は必須であり、非常に有効なアプローチであると考えている。1-3月期には、最新ソフトウェアにより高速道路での運転が可能となった。

◆サービス・その他事業

●同事業売上高:18.4億ドル、前四半期は17.0億ドル(予想16.9億ドル)〇市場予想を大幅に上回った

●売上高と粗利益は過去最高を更新。中古車販売事業が牽引。EV向け充電設備である「スーパーチャージャー」はテスラ車以外にもネットワークを開放、成長拡大。

◆エネルギー事業(Energy Generation & Storage)

●同事業売上高:15.3億ドル、前四半期は13.1億ドル(予想11.5億ドル)〇市場予想を大幅に上回った

●ストレージ(貯蔵)は前年比で360%増の3.9GWhを達成。過去最高を更新。カリフォルニア州ラスロップのメガパック工場は立上げ成功、フル稼働までの拡大余力は十分にある。同規模の工場を中国・上海に建設する。

経営陣の主なコメント

●モデルYはヨーロッパで最も売れたクルマとなり、アメリカではピックアップトラック以外で一番売れたクルマとなった

●いまは利益率を追求するより、販売数量を伸ばす時であると考えている。当社の利益率は依然管理されており高い水準を維持している。いま販売実績を確保することが将来的に利益の拡大に繋がるとみている。

●粗利益率が低下した理由は、値下げによるもの、保障関連費用の計上、オートパイロット(FSD)プラットフォームに関する前受収益減少などによる。

●オートパイロット(FSD)による走行距離は1.5億マイルを超えた。そしてニューラル・ネットワークのトレーニングも重視している。エヌビディアのGPU を大量に購入すると同時に、レーニング・コスト削減を目的として当社のAIトレーニング・システムの「Dojo」にも力を入れている。Dojoは販売可能なサービスになると期待している。

●エネルギー事業(Energy Generation & Storage)がいよいよ拡大軌道に乗った。ストレージ(貯蔵)の収益性も向上、粗利益率は過去最高だった。

決算を受けたマーケットの反応

●売上高、調整後EPSとも市場予想とほぼ一致しました。フリーキャッシュフローは前年同期比80%減で4.41億ドルと市場予想の32.4億ドルを大幅に下回りました。粗利益率も大きく低下。投資家は値下げの悪影響などを警戒。引け後の取引では6%安と100日移動平均線を下回る水準まで売られています。

●10-12月期は需要や生産能力に対する懸念を払拭した決算発表だったが、1-3月期は値下げによる利益圧迫など懸念が先行するものとなりました。マスクCEOは利益の確保より台数の伸びにフォーカス、値下げ継続を示唆するも将来的な果実の最大化に自信を示しました。ただ中国企業による攻勢もあり、投資家はEV事業の競争激化、その先のコモディティ化を警戒しているようです。しかしテスラのブランド・イメージやFSDなどの技術力は他社を凌駕、サイバートラックやセミなど製品ラインナップも拡充します。エネルギー事業やサービス事業など成長の萌芽も感じられ株価が調整するとしても一時的なものと思われます。

Bloombergがまとめたアナリストの目標株価平均:205.06ドル、アナリスト・レーティングは5段階評価の3.81(4/19時点)