4Q(10-12月期)決算速報(現地1/25引け後発表)

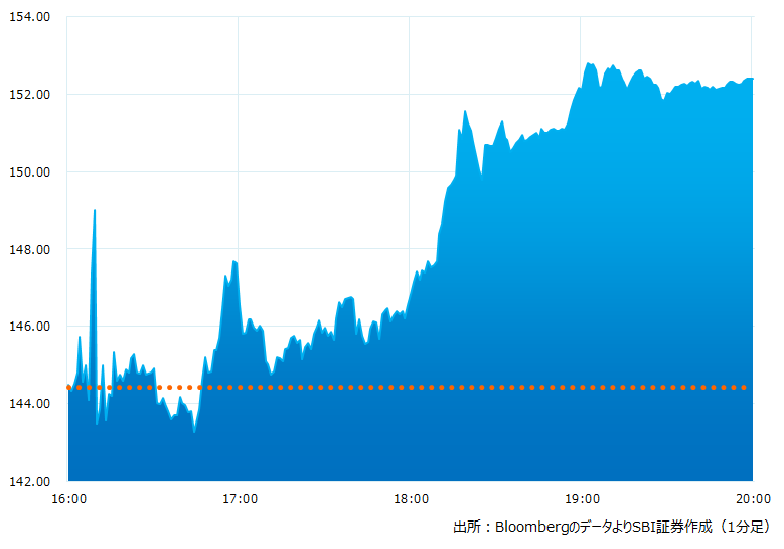

●決算発表後の時間外取引(日本時間10:00時点):152.35ドル(+5.48%)

●売上高:243.2億ドル(予想240.7億ドル)〇市場予想を上回った

●調整後EPS:1.19ドル(予想1.12ドル)〇市場予想を上回った

●フリーキャッシュフロー:14.2億ドル(予想31.3億ドル)前四半期は33.0億ドル、×市場予想を下回った

●粗利益率:23.8%(予想25.6%)前四半期は25.1%×市場予想を下回った

●CAPEX(資本的支出):18.6億ドル(予想19.0億ドル)前四半期は18.0億ドル、市場予想とほぼ一致した

引け後の時間外取引のチャート

決算のポイント

◆自動車事業

●自動車事業売上高:213.1億ドル(予想228.3億ドル)×市場予想を下回った

●モデルS/X出荷台数:17,147台(予想18,578台)×市場予想を下回った

●モデル3/Y出荷台数:388,131台(予想410,123台)前四半期は325,158台×市場予想を下回った

●世界出荷台数:405,278台(予想420,760台)前四半期は343,830台×市場予想を下回った

◆サービス・その他売上高:17.0億ドル(予想16.0億ドル)〇市場予想を上回った

◆エネルギー事業(Energy Generation & Storage):13.1億ドル(予想10.5億ドル)〇市場予想を上回った

経営陣の主なコメント

●22年、130万台を上回る出荷台数と営業利益率は前年比17%を達成、125億ドルの純利益と75億ドルのフリーキャッシュフローを創出した

●投資家は需要に対する疑問を抱いているが、懸念を払拭したい。1月現在では過去最高水準の引合い、生産能力の2倍のオーダーがある

●複数年平均50%の成長を目指す従来計画に沿う形で増産、23年は約180万台の納車を見込む

●中国工場の閉鎖や借入れコスト上昇に加えて物流問題など厳しい1年だった。年初の値下げは当社の製品を求める一般顧客に手の届く価格にする必要性を踏まえたものでもある

●当社は3大陸で4工場を持ち、年間190万台余りの生産能力がある

●ピックアップトラック「サイバートラック」の組み立てをテキサス州オースティンの工場で年内に開始する計画だが、量産は24年まで実現しない

●次世代車両プラットフォームの詳細は3月1日に開催予定のインベスター・デーで示す

●テスラが開発するスーパーコンピューターのDOJOは年末までに稼働を見込む

決算を受けたマーケットの反応

22年通期の業績は過去最高水準だったが4Qの決算は自動車出荷実績など市場予想を下回る冴えないものだった。ただ投資家が懸念する需要や生産能力に対して直接カンファレンスコールにてマスクCEOが説明。好感した株価は引け後の取引で上昇した。昨年冴えないパフォーマンスだった同社株は年初から出来高をともない戻りを試している。需要に対する懸念が晴れた同社株は、今後も戻り歩調が期待できそうだ

Bloombergがまとめたアナリストの目標株価平均:187.6ドル(1/25時点)