4Q(10-12月期)決算速報(現地1/25寄り前発表)

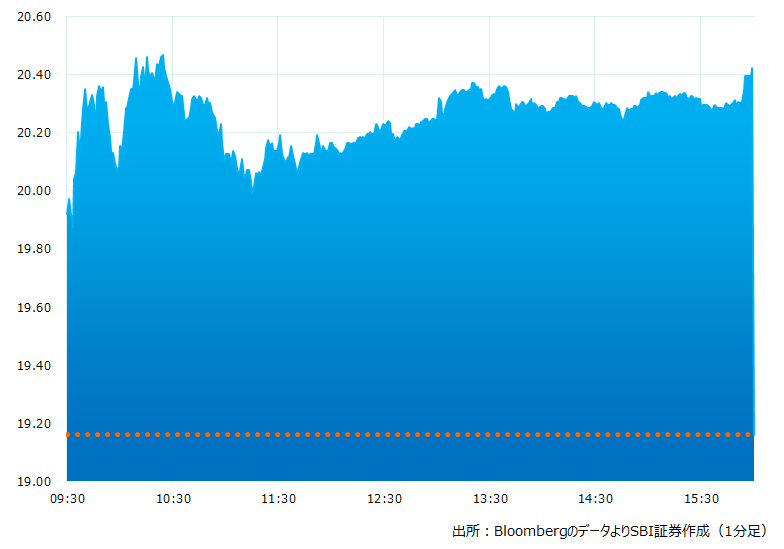

●決算発表当日の株価:20.42ドル(+6.58%)

●売上高:313.4億ドル(予想315.0億ドル)×市場予想を下回った

●調整後EPS:0.61ドル(予想0.56ドル)〇市場予想を上回った

●2023/12期通期フリーキャッシュフロー見通し:最低160億ドル程度(予想169.7億ドル)×市場予想を下回った

●2023/12期通期設備投資見通し:240億ドル程度(予想211.6億ドル)市場予想より多かった

●2023/12期通期調整後EPS見通し:2.35〜2.45ドル(予想2.54ドル)×上限値も市場予想を下回った

決算発表当日のチャート

決算のポイント

●ポストペイド携帯新規加入者数:+65.6万人(予想+64.0万人)〇市場予想を上回った

●ポストペイド携帯合計加入者数:6,960万人(予想6,953万人)△市場予想とほぼ一致した

●コミュニケーション事業収入:303.7億ドル(予想305.3億ドル)X市場予想を下回った

●南米事業:8.6億ドル(予想7.7億ドル)〇市場予想を上回った

●モビリティ事業:215.0億ドル(予想217.9億ドル)X市場予想を下回った

●CAPEX(資本的支出):42.3億ドル(予想48.3億ドル)市場予想より少なかった

●フリーキャッシュフロー(予想比較):61.0億ドル(予想57.9億ドル)〇市場予想を上回った

経営陣の主なコメント

●4Q、ワイヤレス事業は好調持続。65.6万件のポストペイド携帯加入者を獲得、通年では約 290 万件に達した。過去 2 年半でポストペイド電話の加入者数は 700 万人近く増えて 6,960 万人になった。ワイヤレス事業の成功を表していよう。ファイバー事業でも攻めの姿勢を継続する。22年、光ファイバーの純増数は120 万件を超えた。100万超えは5 年連続

●事業戦略では攻めの姿勢を維持しつつ、リストラクチャリングでも難しい決定を下している。60 億ドルのコスト削減計画を実行中で既に50 億ドル以上の削減を達成した。コストカットは最終的に収益増に貢献しよう

●2023 年、当社はシンプルに今までの戦略を踏襲し5Gファイバーの最高プロバイダーになることに注力する

決算を受けたマーケットの反応

同業のベライゾン(VZ)が苦戦、Tモバイルと激しい競争を繰り広げるAT&T。景気の先行き不透明感もあり実績値に目を見張るものはない。しかし、顧客満足度を高める5Gやファイバーネットワークへのアグレッシブな設備投資が功を奏したか、顧客獲得では先んじている印象。設備投資も一巡した様子。今後はフリーキャッシュフローの増加などバランスシートの改善が見込め今後の株価見通しは楽観視できそうだ

Bloombergがまとめたアナリストの目標株価平均:22.07ドル(1/25時点)