4Q(10-12月期)決算速報(現地1/25寄り前発表)

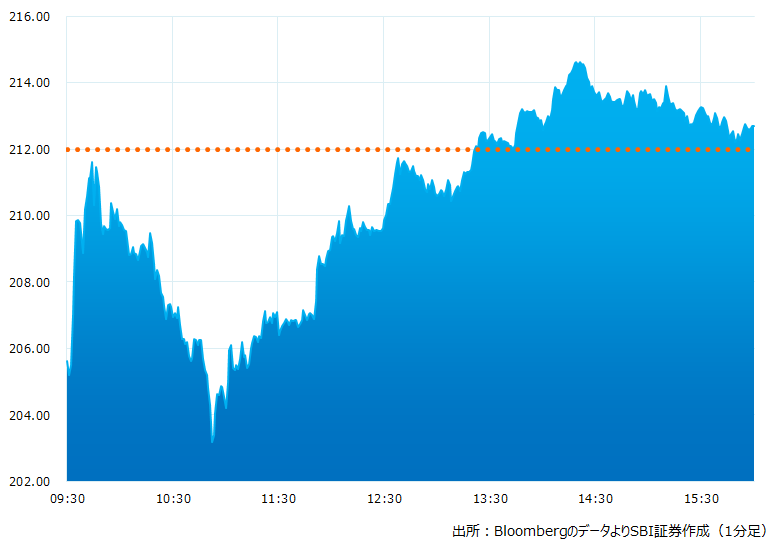

●決算発表当日の株価:212.68ドル(+0.33%)

●売上高:199.8億ドル(予想200.1億ドル)△市場予想とほぼ一致した

●調整後EPS:-1.75ドル(予想0.17ドル)×市場予想を下回った

●フリーキャッシュフロー:31.3億ドル(予想28.9億ドル)〇市場予想を上回った

●2023/12期通期調整後フリーキャッシュフロー見通し:30〜50億ドル(予想40.1億ドル)△予想中間値が市場予想とほぼ一致した

決算発表当日のチャート

決算のポイント

事業別売上高

●商用機部門: 92.2 億ドル(予想 89.1 億ドル)〇市場予想を上回った

●防衛・宇宙・セキュリティ部門:61.8億ドル(予想 62.7億ドル)×市場予想を下回った

●グローバルサービス&サポート(保守・サポート)部門:45.7億ドル(予想45.4億ドル)△市場予想とほぼ一致した

●キャピタル・コーポレーション部門:0.49億ドル(予想0.67億ドル)×市場予想を下回った

旅客機出荷数実績合計:152機、前四半期は112機(予想151.6機)△市場予想とほぼ一致した

737 型: 110 機 (予想 106.6 機)

747 型: 2機 (予想2.1機)

767 型: 12機 (予想 11.7機)

777 型: 6 機 (予想 6.0機)

787 型: 22機 (予想21.2機)

事業別営業損益

● 商用機部門: -6.26 億ドル (予想 -1.31 億ドル)×市場予想を大きく下回った

コスト増加要因の一つとして787型に関する改修コストなどがある。FAA(アメリカ連邦航空局)から品質に関わる指摘を受け納入停止、改修を実施した

● 防衛・宇宙・セキュリティ部門: 1.12億ドル (予想 3.1 億ドル)×市場予想を大きく下回った

● グローバルサービス&サポート(保守・サポート)部門: 6.34億ドル (予想 7.17億ドル)x市場予想を下回った

● キャピタル・コーポレーション部門: 0.15 億ドル (予想 0.32 億ドル)x市場予想を下回った

経営陣の主なコメント

●22 年の業績には満足しており23 年以降の見通しについても良好と見ている。当社はフリーキャッシュフローを重視している。4Qは30 億ドルを超え通期でもプラスとなった。これは2018 年以来だ

●旅客機事業は順調。22年は480機を引渡し、そのうち69機が12月だった。特に737型は当社通期計画の375機に対して387機を引き渡した。737MAX型と787型の出荷が再開し800機を超えるバックオーダーがあった

●特に737MAX型が中国での運航を再開したことは当社にとって良いニュースと言えよう

決算を受けたマーケットの反応

4Qの実績値は調整後EPSが市場予想を大きく下回るものだった。787型機の改修コストなどが負担となり市場の黒字予想に対して赤字決算となった。ただパンデミック後の正常化は確実にすすんでいる。米国企業の96%が1-3月期の出張需要は10-12月に比べて増加を見込んでいる。中国は外国旅行を再開、1月には4年ぶりに737MAX型機の運航を再開している。世界の航空業界ではパンデミック時に固定費削減を目的に機体の退役がすすんだが、今は需要回復から省エネ機の需要が大きく伸びている。業績の回復から拡大期をにらみ、株価も上昇曲線が期待できそうだ

Bloombergがまとめたアナリストの目標株価平均:220.13ドル(1/25時点)