3Q(7-9月期)決算速報(現地11/9引け後発表)

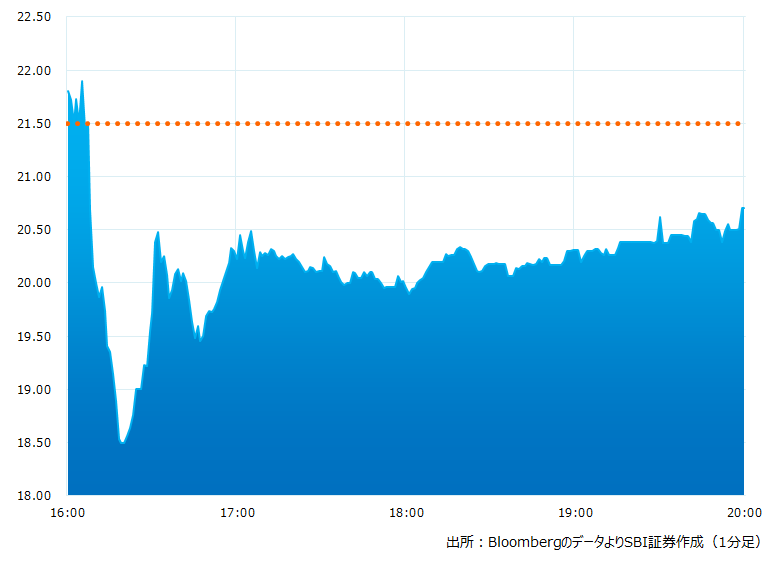

●決算発表後の時間外取引(日本時間10:00時点):20.70ドル(-3.72%)

●売上高:3.23億ドル(予想3.23億ドル)△市場予想と一致した

●調整後EPS:-0.14ドル(予想-0.15ドル)〇市場予想を上回った

●10-12月期売上高見通し:4.25〜4.45億ドル(予想3.80億ドル)〇市場予想を上回った

●10-12月期調整後営業利益見通し:0.05〜0.15億ドル(予想0.04億ドル)〇市場予想を上回った

●2022/12期通期売上高見通し:従来予想の13.0〜13.5億ドルから13.7〜13.9億ドルに引上げた(予想13.2億ドル)〇市場予想を上回った

●2022/12期通期調整後営業損失見通し:従来予想の0.95〜1.15億ドルの損失から0.88〜0.98億ドルの損失とした(予想1.06億ドルの損失)〇市場予想より良好だった

売上高は市場予想と一致、調整後EPSは市場予想を上回りました。10-12月期と2022/12期通期の売上高見通しは市場予想を上回りました。ただ決算発表を受けた引け後の取引で株価は一時急落、18ドル台まで下げる局面もありました。売り一巡後は下げ幅を縮小して取引を終えております

引け後の時間外取引のチャート

決算のポイント

●顧客数(契約金額10万ドル以上):1,075社(予想1,127社)×市場予想を下回った

●クリエイト・ソリューション事業売上高:1.29億ドル(1.27億ドル)〇市場予想を上回った

●オペレート・ソリューション事業売上高:1.72億ドル(予想1.76億ドル)×市場予想を下回った

●戦略パートナー/その他事業売上高:2,260万ドル(予想1,850万ドル)〇市場予想を上回った

●調整済み粗利益率 74.0%:(予想74.6%)×市場予想を下回った

●ビリングス(請求額):3.10億ドル(予想3.13億ドル)×市場予想を下回った

●売上継続率:111%(予想118.3%)×市場予想を下回った

経営陣の主なコメント

●当期は調整後の利益ベースで会社計画を達成。なかでもクリエイト・ソリューションが好調だった。同事業の売上高は前年同期比 54% 増の 1 億 2,900 万ドルだった

●同事業は顧客獲得にも大きく貢献。顧客はゲーム分野などでリアルタイム 3D を体験できる。これにより、当社の成長が加速すると確信している

●調整後の営業費用は、昨年同期に対して16%増加し、前四半期比で4%増だった。これはコスト削減の取組みが定着し続けている結果とみている。従業員数は 6,244 人で前四半期からほぼ変化無し

●10-12月期の当社見通しは11/7に買収完了したIronSourceの財務結果が含まれます。売上高は前年同期比で35〜41%増加を予想

●IronSourceの合併にはエキサイトしている。両社の統合は我々にとって素晴らしいものとなろう

決算を受けたマーケットの反応

売上高は市場予想と一致、調整後EPSは市場予想を上回りました。10-12月期と2022/12期通期の売上高見通しは市場予想を上回りました。ただ決算発表を受けた引け後の取引で株価は一時急落、18ドル台まで下げる局面もありました。売り一巡後は下げ幅を縮小して取引を終えております

21年の売上高は40%成長、22年は当期時点で19%成長と速度の鈍化が目立ちます。加えて前年同期比で赤字幅拡大。株価は昨年11/18の史上最高値210ドルから約1/10の水準まで下落、上場来安値圏に沈んでおります。金利上昇局面でいわゆるグロース株の成長鈍化に、投資家は厳しい目を向けているようです。現在の同社の時価総額は89億ドル。同社の技術力や知財コンテンツから、買収ターゲットとして注目を集めるかもしれません

Bloombergがまとめたアナリストの目標株価平均:52.71ドル(11/9時点)