3Q(7-9月期)決算速報(現地10/19引け後発表)

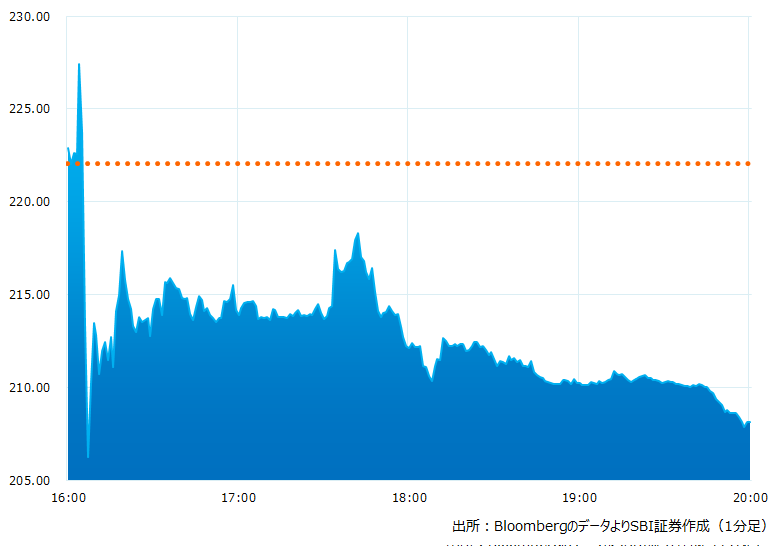

●決算発表後の時間外取引(日本時間10:00時点):208.16ドル(-6.25%)

●売上高:214.5億ドル(予想220.5億ドル)×市場予想を下回った

●調整後EPS:1.05ドル(予想1.01ドル)〇市場予想を上回った

●フリーキャッシュフロー:33.0億ドル(予想28.9億ドル)前四半期は6.21億ドル〇市場予想を上回った

●粗利益率:+25.1%(予想+26.6%)×市場予想を下回った

●現金及び現金同等物:211.1億ドル(予想216.9億ドル)前四半期は183.2億ドル×市場予想を下回った

●CAPEX(資本的支出):18.0億ドル(予想19.2億ドル)

調整後EPSやフリーキャッシュフローは市場予想を上回りましたが、売上高や粗利益率は市場予想を下回りました。

引け後の時間外取引のチャート

決算のポイント

◆自動車事業

●モデルS/X出荷台数:18,672台(予想16,092台)〇市場予想を上回った

●モデル3/Y出荷台数:325,158台(予想349,527台)前四半期は238,533台×市場予想を下回った

●世界出荷台数:343,830台(予想357,938台)×市場予想を下回った

●自動車の製造に引き続き集中。米加州フリーモントと上海の週間製造率は改善が継続され独ベルリンと米テキサス州オースティンの工場は順調に生産能力を拡大中

●3Q期間中、全工場で過去最高の製造数を達成した。ただし配送が課題となっている

●物流(配送)とサプライチェーン問題は引き続きボトルネックとなっている。加えてバッテリー供給に制限があることがEVマーケットの主要かつ中長期的な課題である

●EVトラックの「セミ」は12月初から出荷を予定

●上海工場は2Qにコロナ感染拡大により操業が低下したものの、3Q大きく改善、四半期ベースで過去最高。米国外の主要ハブ工場となっている

●独ベルリンは製造率の改善著しく前四半期倍増の2,000台のモデルYを製造した

●平均販売価格は年間を通して上昇中(2Qは上海の生産調整によりわずかに低下)も為替の影響が逆風だった

◆サービス・その他売上高:16.5億ドル(予想13.4億ドル)〇市場予想を上回った

●売上高は過去最高。スーパーチャージャーサービス(課金型充電)は前年同期比3倍の伸びだった

◆エネルギー事業(Energy Generation & Storage):11.2億ドル(予想9.2億ドル)〇市場予想を上回った

■キャッシュフローは33.0億ドルで過去最高を更新。前四半期は6.21億ドルだった

経営陣の主なコメント

●3Qは様々な記録を更新した。営業利益率は17% に達し業界ではトップレベルにある。フリーキャッシュフローは30 億ドルを超え、直近の12 か月で 90 億ドルを稼いだ

●世界各地の工場が操業・改善するに伴い記録破りの4Qになろう。ベルリンは2,000台で過去最高、オースティン、テキサスもその水準が見えてきた

●9 月末に 2 回目の AI Day を開催し人型ロボット最初のプロトタイプを発表。オートパイロット(FSD)に関するトレーニングコンピュータ、追跡ソフトなどもアップデートした

●AI Dayでは技術者の採用活動も行っておりワールド・クラスのAI人材にアプローチ、テスラが世界屈指のAIを活用する企業と言えよう

●4Q、オートパイロット(FSD)のサービス適用範囲は拡大しよう

●テスラには50-100億ドルの自社株買い余力はある。取締役会は可能と考えるが、適切なプロセスが必要となろう

●テスラはテキサスにリチウム採掘設備の建設を検討

決算を受けたマーケットの反応

調整後EPSやフリーキャッシュフローは市場予想を上回りましたが、売上高や粗利益率は市場予想を下回りました

高成長企業のイメージが強いテスラ、売上高で市場予想を下回った事が投資家の意外感と失望を招いたようです。会社は生産能力の改善・向上をアピールしつつもサプライチェーン問題や、特にデリバリー(出荷)能力に問題があることを表明しております。また自社株買いの可能性も表明しましたが、こちらも高成長企業にはマイナスイメージとなりえます

ただし今回の決算発表で同社の製品需要に衰えが見られる兆候は見られず、需要を満たすべく生産能力の拡充にまい進。エネルギー事業やサービス・その他事業も伸びるなど多角化も進展。オートパイロット(FSD)やオプティマス(人型ロボット)など次世代技術の実現能力やそれを裏付ける人材確保などの材料は前向きに評価できそうです

Bloombergがまとめたアナリストの目標株価平均:299.57ドル(10/19時点)