2Q(5-7月期)決算速報(現地8/30引け後発表)

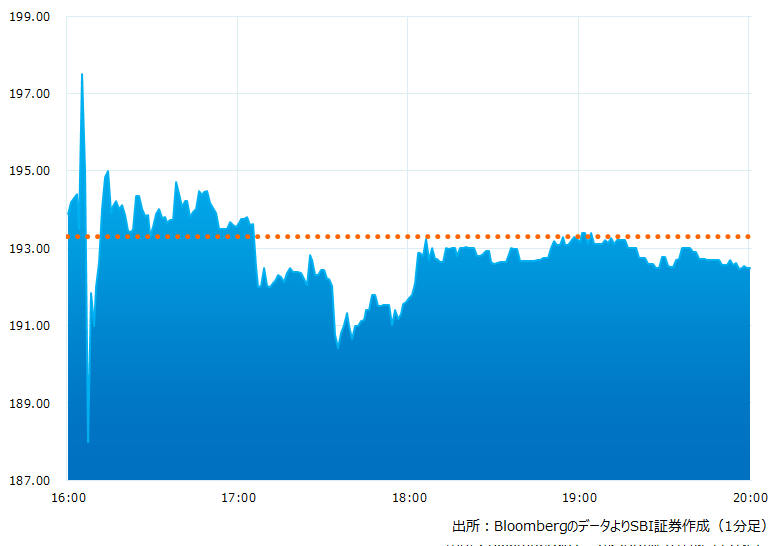

●決算発表後の時間外取引(日本時間10:00時点):192.50ドル(-0.41%)

●売上高:5.35億ドル(予想5.18億ドル)〇市場予想を上回った

●調整後EPS:0.36ドル(予想0.28ドル)〇市場予想を上回った

●8-10月期売上高見通し:5.69〜5.76億ドル(予想5.72億ドル)〇中間値が市場予想を上回った

●8-10月期調整後EPS見通し:0.30〜0.32ドル(予想0.28ドル)〇会社予想の下限も市場予想を上回った

●2023/1期通期売上高見通し:従来予想の21.9億〜22.1億ドルから22.2億〜22.3億ドルへと引き上げた(予想22.1億ドル)〇会社予想の下限も市場予想を上回った

●2023/1期通期調整後EPS見通し:従来予想の1.18〜1.22ドルから1.31〜1.33ドルへと引き上げた(予想1.20ドル)〇会社予想の下限も市場予想を上回った

5-7月期の実績値、8-10月期および23/1期通期の会社予想とも市場予想を上回る好調な決算でした。加えて売上高と8-10月期の利益見通しは上方修正も行っており、成長の勢いを感じさせる内容でした

引け後の時間外取引のチャート

決算のポイント

●ARR(年間経常収入):21.4億ドル(予想21.1億ドル)〇市場予想を上回った

●ネットの新規ARR(年間経常収入):2.18億ドル(予想1.91億ドル)〇市場予想を上回った

●請求額(ビリングス):6.87億ドル(予想7.00億ドル)X市場予想を下回った

●サブスクリプション顧客:19,686社(予想19,631社)〇市場予想を上回った

●新規のサブスクリプション顧客:1,741社(予想1,740社)△市場予想とほぼ一致した

●米国での売上高:3.74億ドル(予想3.71億ドル)〇市場予想を上回った

●海外向け売上高:1.61億ドル(予想1.44億ドル)〇市場予想を上回った

経営陣の主なコメント

●5-7月期はネットの新規ARR(年間経常収入)は前年比 45%増、記録的な新規顧客の追加数と調整後営業利益を記録、非常に好調な四半期だった

●また、四半期末のARRは前年比59%増の21.4億ドル。これにより20 億ドルの ARR マイルストーンに到達したと報告されているソフトウェア会社の中で 2 番目に速い達成速度と自負している。規模、成長率、利益、フリーキャッシュフローと満足のいく結果だった

●四半期の売上高ははじめて5億ドルの大台を突破。1,700を上回る新規顧客を獲得、これも当社でははじめてだった。サービスの継続率も2四半期連続で新記録だった

●サイバーセキュリティはCIO、CEO、CFO及び取締役会にとって優先事項であり当社のサービスは高い評価を得ている。当社のFalconはより少ない製品、リソースにより効率的にセキュリティと IT スタックの運用が可能である。簡素化できる点が評価されていよう

●需要の拡大に向けて投資を継続している。当該四半期中に新しいテクノロジー、グローバルにマーケティング・プログラム投資計画を実行した。2023 年の採用計画を実行しており、2 四半期連続で過去最高水準の新規採用を実施した。優秀な人材を採用することにより、当社の製品ロードマップ、将来の成長、および新市場でのシェア獲得が可能になると考えている

決算を受けたマーケットの反応

5-7月期の実績値、8-10月期および23/1期通期の会社予想とも市場予想を上回る好調な決算でした。加えて売上高と8-10月期の利益見通しは上方修正も行っており、成長の勢いを感じさせる、死角の無い好決算だったと言えそうです

不透明な経済環境、金利引き上げ局面によりシリコンバレーなどでテック企業が相次いで人員削減を発表する中、当社は2-4月期以降、計画的に大規模な採用を行っています。これは経営陣による将来の業績に対する自信を示唆しているとみられます。テック業界の雇用が厳しさを増す中で、優秀な人材を確保できる事は同社の事業基盤の強化、競争力増加に寄与すると見られます

Bloombergがまとめたアナリストの目標株価平均:237.93ドル(8/30時点)