2018/5/15

提供:三菱UFJ国際投信

荒武 秀至の今週の注目ポイント!

- 金融市場が米金利上昇、ドル高、原油高にふれるなか米国株高基調は米景気拡大の持続性次第

- リスク選好姿勢は回復しているが、中東情勢、米中貿易問題、新興国からの資本流出などリスク要因は多い

- 日米共に企業収益は堅調、日本株は今年度減益予想が不安視されるが、年後半にかけ上方修正される公算高い

-

荒武 秀至氏 三菱UFJ国際投信(株)戦略運用部チーフエコノミスト

1987年慶應義塾大学卒業後、証券会社エコノミストとして経済調査担当。1992年シンガポール国立大学にて経営学修士(MBA)取得。1995年国際投信委託(現三菱UFJ国際投信)入社、2002年1月より現職。一次データ及び現地調査を柱とする経済調査に20年以上専心。IMF・世界銀行、米欧の中央銀行・財務省等との定例情報交換に加え、新興国の現地調査を踏まえた、グローバル経済の詳細で平易な解説に定評がある。

「投資環境ウィークリー」5月14日号より抜粋

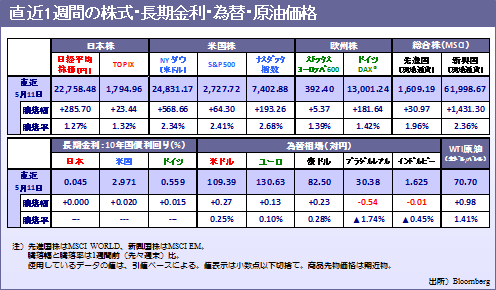

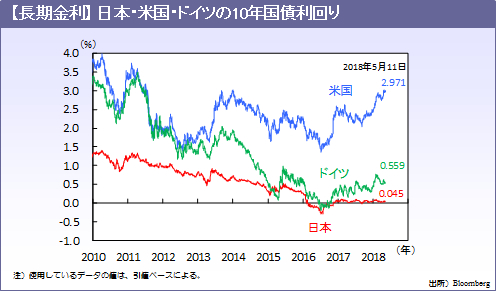

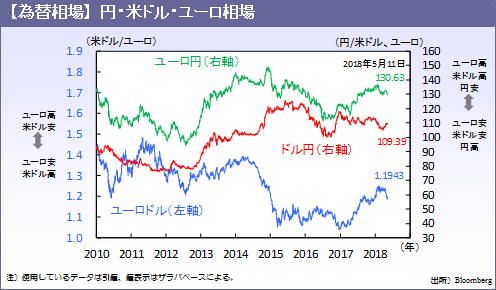

先週は8日に米国がイラン核合意から離脱すると同時に同国への経済制裁再開を表明、他方、トランプ米大統領が6月12日にシンガポールで米朝首脳会談を行う事を決定しました。NY原油先物は需給逼迫懸念から2014年11月以来となる1バレル=70ドル台に上昇、米10年債利回りはインフレ期待の上昇で再び3%台に乗せる局面もあり、ドル高基調となりました。一方でエネルギー株や金融株が買われ米国株は上昇、金融市場は米国経済の持続的な成長を織り込んでいるといえます。

足元では米経済の拡大見通しが金利上昇、ドル高、株高、原油高の均衡を保っているといえます。ただし、米景気のピーク感が強まったり、中東情勢悪化や米中貿易戦争、新興国の債務不安等のリスクが意識されれば、リスク回避の動きが生じる懸念があります。特にドル高地合いが鮮明となるなか、新興国から米国への資金逆流への過度な不安視による、新興国通貨の一段の不安定化に要注意です。

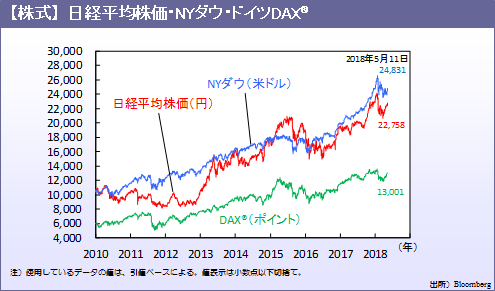

日本株は円高、貿易戦争懸念、北朝鮮問題、内閣支持率急落が上値を抑えてきましたが、こうしたリスクは和らいでいます。3月期企業決算においては、円高進行により企業業績の今年度予想は下ぶれしましたが、今年度利益は最終的には増益との見方は維持されています。低水準にとどまる予想PER(日経平均で13.58倍)が正常化するなか業績相場が継続し、株価は上昇余地を探る見通しです。

1-3月期企業決算は米S&P500指数で9割が発表、EPS(一株当たり利益)はうち81%が予想比上ぶれで前年比+23.8%と好調、一方、東証株価指数は約8割が発表、EPSは53%が予想比下ぶれるも前年比は+6.7%と増益基調を維持しています。

◆米国:15日の5月NY連銀景気指数、17日の5月フィラデルフィア連銀景気指数はともに高水準圏ながらも小幅低下が見込まれています。4月のISM製造業景気指数は予想を下回り低下(59.3→57.3)、続落を示唆する内容であれば景気のピーク感台頭の可能性があります。15日の4月小売売上高は2ヵ月連続で増加の見通し。

◆日本:16日の1-3月期実質GDP成長率は9四半期ぶりのマイナス成長が予想されています。18日の4月全国消費者物価は生鮮食品除く総合は前年比のプラス幅が一段と縮小する見込みです。景気の停滞局面は一時的とみられますが、来年10月の消費税増税を前に金融・財政刺激策への期待が高まる可能性があります。

◆ユーロ圏:15日の5月独ZEW景気指数は、期待指数が2016年7月以来のマイナス圏に転じた4月に続きマイナスが予想されます。米国保護主義による貿易摩擦懸念で景況感の急速な悪化が不安視されれば、金利正常化にも影響するでしょう。

◆その他:16日にブラジル利下げ見通し、17日にインドネシア利上げの可能性。アルゼンチン、トルコを中心に新興国通貨は不安定さが残りそうです。(向吉)

今週の主要経済指標と政治スケジュール

| 5/14(月) |

|---|

|

(米)メスター・クリーブランド連銀総裁 講演 |

| 5/15(火) |

|

(米)クラリダ次期FRB副議長、ボウマン次期FRB理事 |

| 5/16(水) |

|

(日)1-3月期 実質GDP(前期比年率、1次速報) |

| 5/17(木) |

|

(日)3月 機械受注(船舶・電力除く民需、前月比) |

| 5/18(金) |

|

(日)4月 消費者物価(前年比) |

注)上記の日程及び内容は変更される可能性があります。

当資料に関してご留意頂きたい事項

- 当資料は投資判断の参考となる情報提供を目的としたもので、投資勧誘を目的としたものではありません。投資の最終決定はお客さまご自身の判断でなさるようお願いいたします。

- 当資料に示す意見等は、特に断りのない限り当資料作成日現在の三菱UFJ国際投信経済調査部の見解です。また、三菱UFJ国際投信が設定・運用するファンドにおける投資判断がこれらの見解に基づくものとは限りません。

- 当資料に示されたコメント等は、当資料作成日現在の見解であり、事前の連絡なしに変更されることがあります。

- 本資料は当社が信頼できると判断したデータにより作成しましたが、その正確性、完全性等について保証・約束するものではありません。