≪コモディティ特集第2弾≫インフレ時代に立ち向かう運用〜熱いのは今だけじゃない!コモディティ投資の魅力とは〜

2022/8/05

熱いのは今だけじゃない!注目の投資テーマ「コモディティ」

世界的な物価の上昇が続き、米国のインフレ率(前年比)は今年の4月に約40年ぶりの高水準に達しました。

要因としては、コロナ禍からの景気回復による需要拡大やサプライチェーン(供給網)の混乱。そして、ロシア・ウクライナ情勢の緊迫化に伴うロシアによるエネルギー供給量の減少などが挙げられます。

このような状況下でコモディティ市場が力強い動きを見せています。

コモディティは実物資産であり、物価上昇に伴って価格が上昇することで、インフレに強い資産と言われているためです。なお、サプライチェーンの回復には時間がかかると想定されていることなどから、インフレは当面続くと予想され、今後もコモディティ市場を後押しする要因になると考えられます。

さらに、コモディティ投資への注目度の高まりは一過性のものではないと考えられています。例えば、天然ガスの価格が上昇傾向にあるなど、脱炭素社会の実現に向けた国や企業の取り組みは、当ファンドにとって投資妙味を生み出すと期待されます。

今回はオルタナティブ資産(代替資産)としての存在感が強まっているコモディティの魅力について、ドイチェ・アセット・マネジメントに動画で解説していただきました。是非、ご視聴ください。

※SBI証券公式YouTubeチャンネルに遷移します。

|

ドイチェ−DWS コモディティ戦略ファンド(年1回決算型)Aコース(ヘッジあり)

カテゴリ:コモディティ トータルリターン:6ヵ月9.96%、1年23.50%、3年(年率)14.31%

|

|

ドイチェ−DWS コモディティ戦略ファンド(年1回決算型)Bコース(ヘッジなし)

カテゴリ:コモディティ トータルリターン:6ヵ月28.64%、1年52.08%、3年(年率)23.68%

|

コモディティ市場について

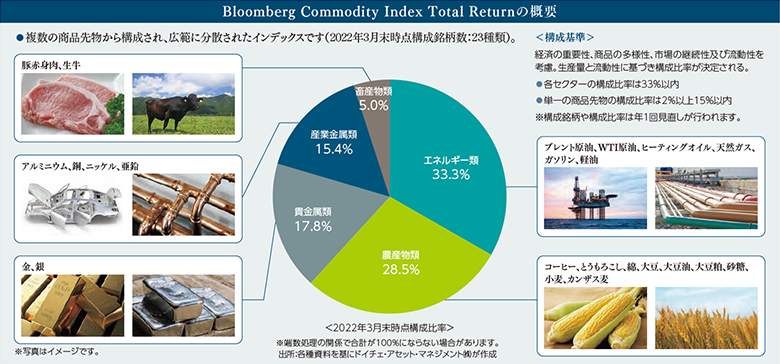

“コモディティ”と聞くと原油や金を思い浮かべる方が多くいらっしゃるかと思いますが、実はコモディティ(商品)市場※は、エネルギー類、農産物類、産業金属類、貴金属類、畜産物類といったさまざまなセクターで構成されています。また、各セクターにおいても細かい品目に分かれるなど、分散された市場となっています。

コモディティ市場全体に投資を行うことで、市場における主要な品目が変わることになっても、その潮流に乗ることが可能だと考えられます。

※コモディティ市場を示す指標としてBloomberg Commodity Index Total Returnを使用。

※当ファンドの主要投資対象はDWS インベスト エンハンスト・コモディティ・ストラテジー(ルクセンブルグ籍外国投資法人)です。 DWS インベスト エンハンスト・コモディティ・ストラテジーはBloomberg Commodity Index Total Returnをベンチマーク(※)として、様々なコモディティに分散投資を行います。

※DWS コモディティ戦略ファンドのベンチマークではありません。

※ドイチェ・アセット・マネジメント作成資料より抜粋。

コモディティの3つの魅力

魅力① インフレに強い資産

コモディティはインフレ(物価上昇)時に堅調に推移する資産と一般的に言われています。

魅力② パフォーマンスの独自性

コモディティは伝統資産の値動きとの相関が低い傾向にあります。

魅力③ 需給バランス 需要拡大/供給減少

コモディティの需給バランスのゆがみ(需要>供給)により、価格の上昇が見込まれます。

魅力① インフレに強い資産

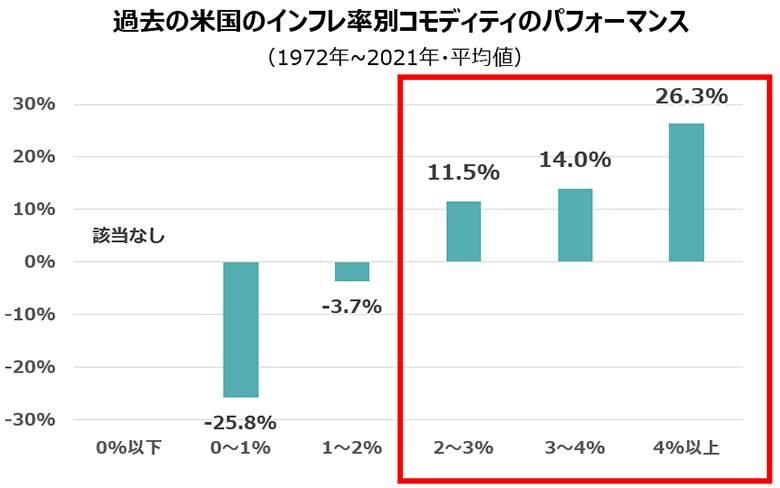

コモディティは実物資産であり、物価上昇分が価格に転嫁されることで、インフレ時に堅調に推移する資産と一般的に言われています。実際、コモディティは過去50年間、インフレ率が高い水準であるほど堅調なパフォーマンスを示してきました。米国の中央銀行はインフレ率2%を目標としていますが、コモディティは過去インフレ率が2%以上の状況において、高いパフォーマンスを発揮してきました。

出所:各種データを基にドイチェ・アセット・マネジメントが作成。Bloomberg Commodity Total Return Indexを使用。

※ドイチェ・アセット・マネジメント作成資料より抜粋。

※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

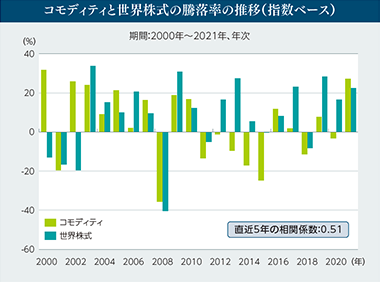

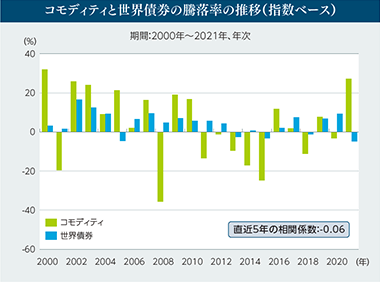

魅力② パフォーマンスの独自性

コモディティ投資の特徴の1つとしてパフォーマンスの独自性が挙げられます。

コモディティの価格は実物資産ならではの要因(例:需給、天候等)によっても変動します。そのため、株式や債券など伝統資産の値動きとの相関が低くなる傾向にあることから、株式や債券などと組み合わせることによって分散投資の効果が期待できます。

※直近5年の相関係数は2017年4月〜2022年3月の月次リターンを基に計算。

出所:各種資料を基にドイチェ・アセット・マネジメントが作成。

※ドイチェ・アセット・マネジメント作成資料より抜粋。

※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

魅力③ 需給バランス

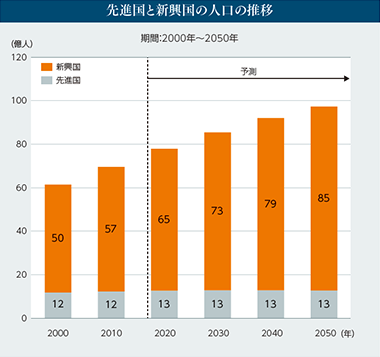

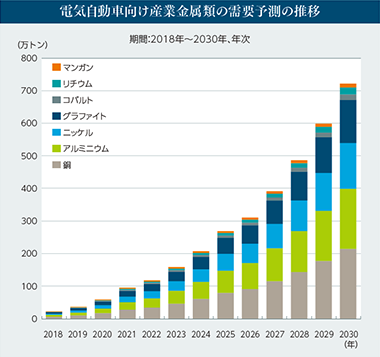

(需要の増大)世界の人口は新興国を中心に今後も増加することが予想されています。食糧だけでなくエネルギーや産業金属等の消費が拡大し、コモディティ価格の上昇につながることが見込まれます。また、先進国を中心に各国が気候変動対策に注力している中、電気自動車(EV)等の技術も、コモディティに対するさらなる需要を生み出しています。

(左図)※2020年以降は予測値。

出所:United Nations World Population Prospects:The 2019 Revisionのデータを基に ドイチェ・アセット・マネジメントが作成。

(右図)出所:各種資料を基にドイチェ・アセット・マネジメントが作成。

※ドイチェ・アセット・マネジメント作成資料より抜粋。

※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

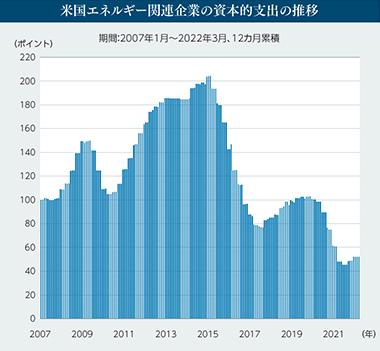

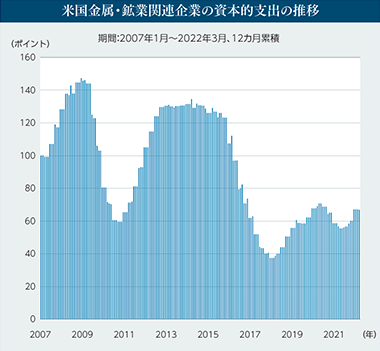

(供給の減少)コモディティに対する需要の拡大が見込まれる中、足元の米国エネルギー、金属・鉱業関連企業の設備投資(資本的支出)は過去に比べ低水準にとどまっています。ここ数年、これらの企業は設備投資よりも株主還元を優先してきました。さらに、コロナウイルスに伴う開発の遅れや、ストライキなども地域によっては発生しており、供給の減少要因となっています。このような状況が継続すれば将来的に生産量が頭打ちとなることも想定されます。その結果、需給バランスにゆがみが生じ、コモディティ価格の上昇につながることが見込まれます。

※米国エネルギー関連企業及び米国金属・鉱業関連企業の資本的支出はS&P500種のサブインデックスであるS&P500エネルギー株指数及びS&P500金属鉱業株指数を使用。

※2007年1月時点を100として指数化。 出所:各種資料を基にドイチェ・アセット・マネジメントが作成。

※ドイチェ・アセット・マネジメント作成資料より抜粋。

※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

DWS コモディティ戦略ファンドの3つの強み

DWS コモディティ戦略ファンドは次の「3つの強み」を有しています。これらの魅力を収益源泉とし、中長期的な資産の成長を目指します。

①コモディティ市場の上昇局面を捉えるとともに、過度な下落を抑制

②各コモディティの分析により、コモディティ市場全体を上回る運用成果を追求

③経験ある運用者とそれを支える運用プラットフォーム

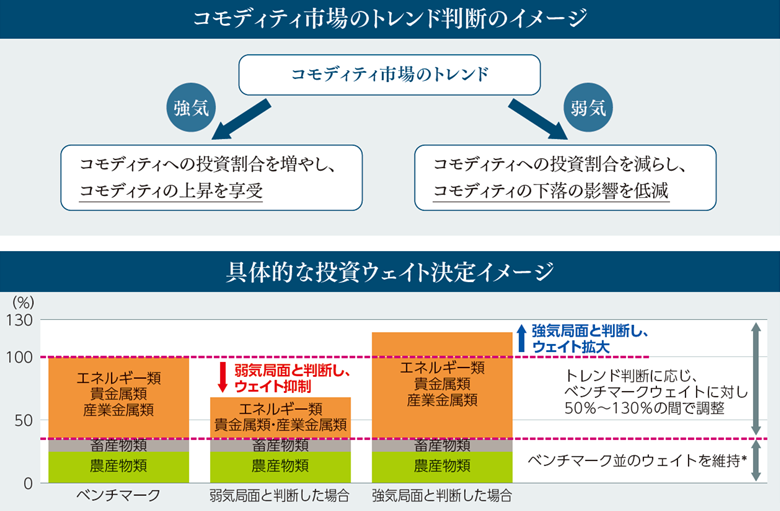

強み① コモディティ市場の上昇局面を捉えるとともに、過度な下落を抑制

市場環境に応じて、コモディティ市場に対する連動性を調整

コモディティ市場のトレンド(強気/弱気)を捉え、その判断に応じてコモディティへの投資割合を調整します。具体的には、強気トレンドにあると判断した時はコモディティへの投資割合を増やし、コモディティ市場の上昇の恩恵をより大きく受けることをめざす一方で、投資割合を調整します。弱気トレンドにあると判断した時はコモディティへの投資割合を減らし、コモディティ市場の下落の影響を低減することをめざします。

*農産物類、畜産物類への投資割合について DWSでは運用プロセスへのESG(環境・社会・ガバナンス)要因の統合を継続的に行っています。農産物類及び畜産物類に関しては、先物取引により実際の食品市場の価格に影響を及ぼすことを避ける ため、市場平均程度の組み入れを維持するという投資判断を行います。なお、市場平均程度とはBloomberg Commodity Index Total Returnの農産物類及び畜産物類の構成比率を目安とします。

(注)市況動向及び資金動向等によっては、上記のような運用ができない場合があります。

※ドイチェ・アセット・マネジメント作成資料より抜粋。

※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

強み② 各コモディティの分析により、コモディティ市場全体を上回る運用成果を追求

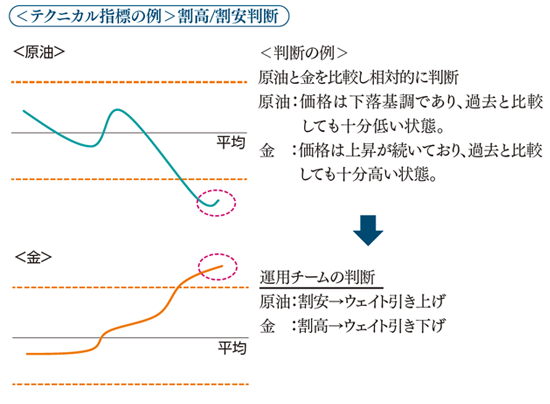

コモディティはその種類ごとに価格変動要因が異なるため、種類ごとに価格の推移は異なります。当ファンドの主要投資対象である「DWS インベスト エンハンスト・コモディティ・ストラテジー」はコモディティ市場の方向性を捉えるだけでなく、テクニカル指標やファンダメンタル分析などを通じて各コモディティの割合を調整します。例えば、テクニカル指標の場合、原油と金などといった流動性の高いコモディティについて、それぞれテクニカル指標を利用し、ウェイトを決定します。原油と金価格が下図のように推移している場合、原油においては下落基調で過去と比較しても十分低い状態(割安)と判断し、ウェイトを引き上げます。逆に金においては、上昇が続いており過去と比較しても高い状態(割高)と判断しウェイトを引き下げます。

強み③ 経験ある運用者とそれを支える運用プラットフォーム

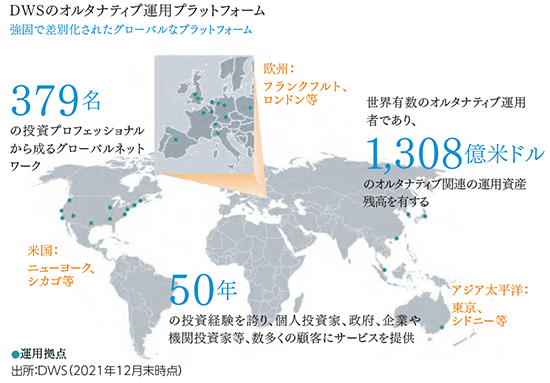

DWSのオルタナティブ運用プラットフォームは1,308億米ドルのオルタナティブ関連の資産残高を有し、379名を超える投資プロフェッショナルがグローバルで活躍しています。その中で、本投資対象ファンドの運用は、10年超の運用経験を有するコモディティ投資のスペシャリストが担当しています。欧州、米国を中心に配置された数多くの投資プロフェッショナル、また個人だけでなく機関投資家といった多岐にわたるお客様に投資サービスを提供してきた長年の経験が当ファンドの運用を支えています。

ポートフォリオ・マネジャー ダーウェイ・クング

2006年入社以来、コモディティを専門とする投資 スペシャリストとしてコモディティ運用に従事。 ニューヨーク在勤。

|

|

ドイチェ−DWS コモディティ戦略ファンド(年1回決算型)Aコース(ヘッジあり)

カテゴリ:コモディティ トータルリターン:6ヵ月9.96%、1年23.50%、3年(年率)14.31%

|

|

|

ドイチェ−DWS コモディティ戦略ファンド(年1回決算型)Bコース(ヘッジなし)

カテゴリ:コモディティ トータルリターン:6ヵ月28.64%、1年52.08%、3年(年率)23.68%

|

※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

※トータルリターンは2022年7月末時点を記載しています。

ご注意事項

- 「毎月分配型」「隔月分配型」の投資信託については、お取引の前に必ず「毎月または隔月分配型投信の収益分配金およびNISAでのご注意事項、ならびに通貨選択型投信に関するご注意事項」

の内容をご確認いただきますようお願いいたします。

の内容をご確認いただきますようお願いいたします。 - 投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

- 投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客さまが実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

- ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。