【セミナーレポート】SBI・Vシリーズ運用報告セミナー

4月22日(金)に開催された「SBI・Vシリーズ運用報告セミナー」では、たくさんのお客さまにお申し込み、ご視聴いただきまして誠にありがとうございました。

今回はお客さまからの反響にお応えし、SBIアセットマネジメント 代表取締役社長 梅本 賢一氏による白熱の70分をレポート形式でお届けいたします!

当セミナーの振り返りを行いたいお客さまや、セミナーにご参加いただけなかったお客さまも、ぜひご覧くださいませ。

動画でご覧になりたいお客さまはこちら

■4月22日開催

SBI・Vシリーズ運用報告セミナー

- ※SBI証券公式YouTube に遷移します。

■1月24日開催

SBI・V・全世界株式設定記念セミナー

- ※SBI証券公式YouTube に遷移します。

SBI・Vシリーズ運用報告セミナー

長谷川:はじめに、SBI・Vシリーズのファンドの概要とパフォーマンスについてです。

こちらはニックネーム「はじめて子さん」より、「投資初心者でまったくわかりません。いろいろ参考にさせていただきたいです」とメッセージをお寄せいただいた他、ニックネーム「ジョンさん」からは、「皆さんのご意見をお聞きするだけで満足です」といったメッセージもいただいております。確かに、他の方からのご質問は、自分では考えていなかったような視点で、新たな発見があったりするので非常に勉強になりますね。この他、ニックネーム「マックスさん」や「MIさん」からは、「Vシリーズの運用報告を楽しみにしていました」といったメッセージもいただいております。

今回はじめてお聞きいただくお客さまもいらっしゃると思いますので、運用報告の前に、まずVシリーズの概要について簡単に説明をお願いいたします。

SBIアセットマネジメント株式会社

代表取締役社長 梅本 賢一

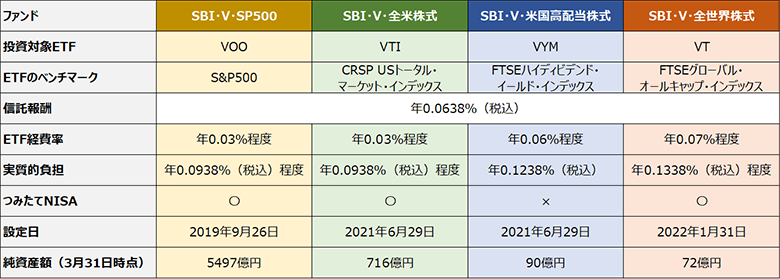

梅本:皆さんもご存じの通り、SBI・Vシリーズは現在4つのファンドがあります。

SBI・Vシリーズの概要

- ※SBIアセットマネジメント作成。

梅本:Vシリーズの“V”とは、ヴァンガード社を指します。アメリカのETFで非常に有名な運用会社で、このヴァンガード社のETFに投資をするということで「Vシリーズ」としていますので、ここからお話しするETFはすべてヴァンガード社のETFになります。

では、ファンドについて簡単にご紹介すると、Vシリーズは投資先をアメリカという観点で3本、全世界という観点で1本で計4本ございます。いずれも株だけに投資するファンドです。

一番左に記載されているSBI・V・S&P500は投資対象のETFのティッカーコード、日本で言うと証券コードみたいなものですが、VOOと言います。そして、皆さんが注目されている点はコストだと思います。当社は、できるだけ低いコストで投資家の皆さんに長期での積み立て・資産形成をしていただきたいと考えているので、信託報酬は0.0638%(税込)に設定しています。そこに、VOOの経費率として年率0.03%を足して実質的負担を0.093%としております。

一番左に記載されているSBI・V・SP500の隣、SBI・V・全米株式は、まさしく名前の通りアメリカに上場しているすべての株式が投資対象となります。ティッカーコードはVTIです。このVTIがベンチマークにしているものはクリスプのUSトータルマーケットインデックスと言います。ETFの経費率は0.03%ということで、VOOと同じです。したがって、実質的負担も同じく0.0938%です。

次にSBI・V・米国高配当株式、これもアメリカの株式に投資するファンドですが、ポイントは“高配当”という点です。投資対象のETFはVYMです。実質的負担は、0.1238%で、今ご紹介してきたファンドより少し高くなります。

最後にSBI・V・全世界株式ですが、こちらは投資対象のETFがVTです。経費率は最も高く0.07%となり、実質的負担は0.1338%となります。

梅本:投資家の皆さんが長期の資産形成でポイントにされている点の1つが、積み立てNISAです。

残念ながら、SBI・V・米国高配当株式だけが、つみたてNISAの対象外となります。これは当社が登録を怠っているということではなく、当局のインデックス対象リストから“高配当”が外されているためです。

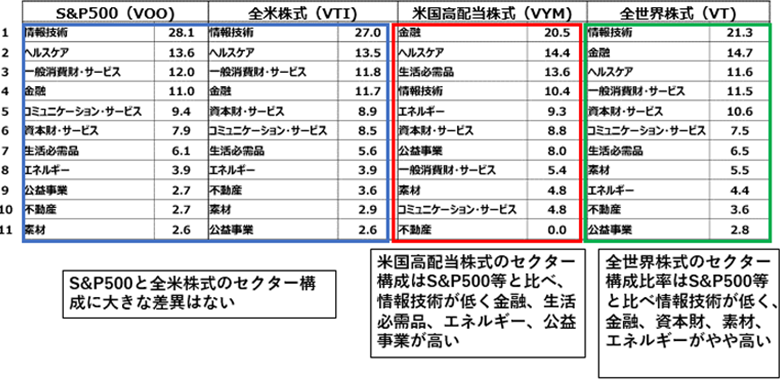

梅本:4つのファンドについて、それぞれ中身がどう違うのかと、ご質問をいただくのでご説明します。

特にSBI・V・S&P500と、SBI・V・全米株式については、セクターの構成では大差がなく、よく似た商品です。ただし、組入銘柄数が圧倒的に異なります。

そして、SBI・V・米国高配当株式は他の商品と比較し、情報技術への組入が少ない傾向にあります。“高配当”ということで、例えば、金融やエネルギー、生活必需品などのウエイトが高い傾向にあります。

最後にSBI・V・全世界株式ですが、これはやはり投資対象が“全世界”ですから他のファンドとは中見が少し異なります。また、SBI・V・S&P500と比較した場合、情報技術が低い傾向にあります。

SBI・Vシリーズ各ファンドのセクター構成比(2022年3月末時点)

- ※SBIアセットマネジメント作成。

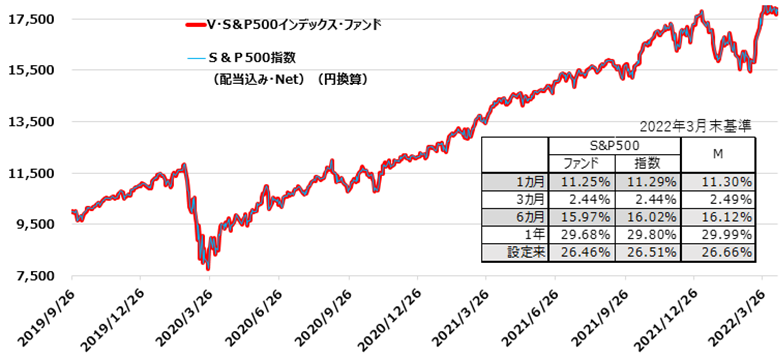

長谷川:では、ここからはVシリーズの始まりとなったSBI・V・S&P500インデックスファンドについてのパフォーマンスをご説明いただきたいと思います。

当ファンドは、2019年9月26日に設定されて、およそ2年7ヵ月が経過しました。残高は4月21日時点でおよそ5,728億円となりまして、SBI証券の販売金額ランキングでも1位の商品となっております。

ニックネーム「トミー」さんからは、「SBI・V・S&P500インデックスファンドの資産規模が大きくなってきたので信託報酬のさらなる値下げが可能になるのではないのでしょうか」といったご質問をいただいております。

梅本:なかなか厳しいご質問ですね。確かに、ファンドというのは1,000億円規模のファンドでも、1兆円規模のファンドでも運用するのにかかるコストはあまり変わりません。

ところが、当社はVシリーズを作る際、これ以上にないぐらい低いコストで作りました。

正直な話、ついこの間も米国株の有名なオーナーさんとお話しした時に、「こんなに低い運用報酬でSBIアセットマネジメントは赤字になっていませんか」というご質問をいただきました。

長期投資を実践していく上で、お客さまにとって信託報酬が安い方が良いという点は理解しています。

ですので、赤字にはなっていませんが、正直なところギリギリです。ただし、今後さらに残高が増えていけば、信託報酬が下がる可能性もあるということになります。

梅本:SNS上で一部のユーザーさんから、「SBI・V・S&P500インデックス・ファンドのパフォーマンスがM社に負けている」といった指摘が見受けれる点について、コメントをさせていただきます。

例えば、1ヵ月で指数が11.29、M社が11.30とM社が上回っており、設定来でも指数が26.51に対して、M社が26.66と、M社が上回っております。

こうした背景には当社はS&P500指数にできるだけ連動していくことをめざして運用していることに対して、M社のファンドは先物を購入されているという点が挙げられます。

M社のファンドは、投資信託の残高に対して、S&P500指数の連動する比率が100を越しています。ですから、運用の方針としてはインデックスに近づけて、かつ少しでもパフォーマンスを上げるためにアクティブリスクを取っているものと思われます。

対して当社は前段でご説明した通り、インデックスファンドはインデックスにどれだけ近い運用に出来るかという方針です。ですので、ある意味自然体として僅かな差は出てくることになるという風に思っています。

したがって、当社の尺度からしては上手く運用出来ていると考えています。

SBI・V・S&P500インデックス・ファンド基準価額とベンチマークの推移

- 出所:BloombergよりSBIアセットマネジメント作成。期間:2019年9月26日〜2022年4月15日

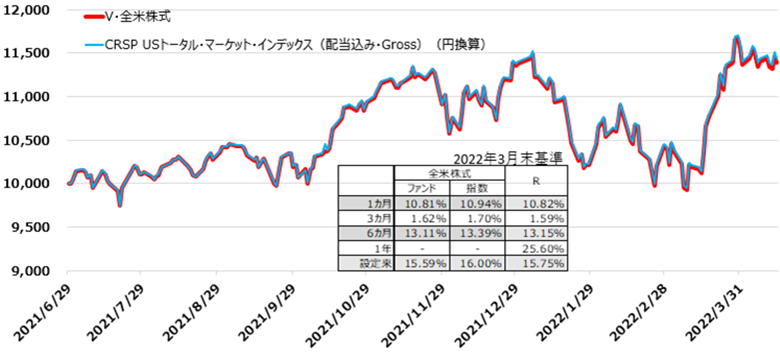

長谷川:SBI・V・全米株式インデックス・ファンドは2021年の6月29日に設定されておよそ10ヵ月が経過し、残高が4/21時点でおよそ755億円となっております。

先ほどご紹介したSBI・V・S&P500のチャートはきれいな右肩上がりになっていましたが、こちらのチャートは若干値動きが荒い様に見受けられますが、いかがでしょうか。

梅本:組入銘柄に小型株が入っているので、若干変動が大きくなります。パフォーマンスについてはファンドが1ヵ月10.81%、指数が10.94%になっています。

ここでご注意いただきたい点があります。グラフの左上に「配当込み・Gross」って記載がありますよね。

梅本:この「Gross」というのは、「税引き前」という意味です。したがって、実際に投資をするとき我々はまず、税金が引かれますので本来であれば配当込みのメットという点で比較しなければいけないのですが、データのご用意がないため、Grossでの表示をしております。

グラフの下部に記載されているグラフの「R」とは競合他社の商品を指します。比較していただくと、1ヵ月のパフォーマンスはRが10.82%に対して当ファンドは10.81%、3ヵ月はRが1.59%、当ファンドが1.62%、設定来はRが15.75%、当ファンドが15.59%ということで同じ様なパフォーマンスであることが分かります。というのも、Rと、当ファンドの作り方は一緒です。したがって、大きな違いはコストが一番大きいと思っています。

SBI・V・全米株式インデックス・ファンド基準価額とベンチマークの推移

- 出所:BloombergよりSBIアセットマネジメント作成。期間:2021年6月29日〜2022年4月15日

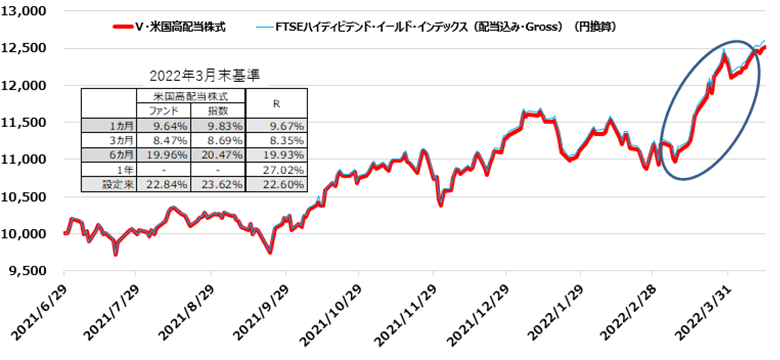

長谷川:SBI・V・米国高配当株式インデックス・ファンドも、SBI・V・米国株式インデックス・ファンドと同じく、2021年6月29日に設定されたファンドです。

残高は昨日時点で105億円となっております。チャートは右肩上がりではあるものの、若干動きの幅が大きいように見受けられますが、いかがでしょうか。

梅本:そうですね。今年2月後半に大きく値を戻している点はこのファンドならではの動きといえるでしょう。

その理由は、アメリカの金利にあります。“高配当株”はディフェンシブということで今まで出遅れてきた分、アメリカの金利が上昇し、値戻りしたことが背景にあります。

また、繰り返しになりますが、こちらのファンドもR社と同じ設計になっているので、違いというのは主にコストという点になると思います。

SBI・V・米国高配当株式インデックス・ファンド基準価額とベンチマークの推移

- 出所:BloombergよりSBIアセットマネジメント作成。期間:2021年6月29日〜2022年4月15日

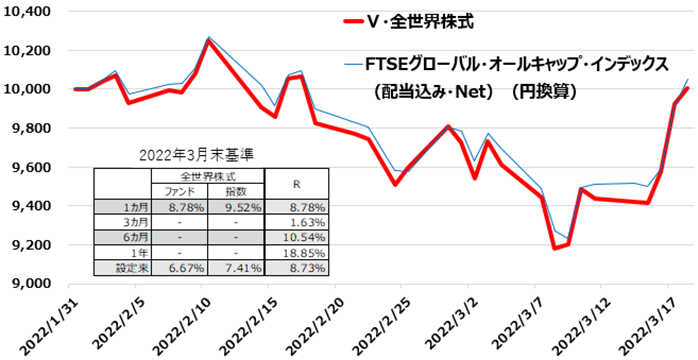

長谷川:今年1月31日に設定されたSBI・V・全世界株式インデックス・ファンドは、設定からまだ3ヵ月しか経過していませんが、昨日時点で残高80億円を突破しています。今年1月に開催された当ファンドの設定記念セミナーでも大きな反響をいただき、セミナーのアーカイブ動画の再生回数は、昨日4/21時点で2万9,000回と多くのお客さまにご視聴いただいています。

設定から3ヵ月という短い期間もあって、きれいなチャートを描けていませんが、ウクライナ問題や米国のインフレ懸念など、短期間でさまざまな問題が起こったことで少々値動きの荒いチャートとなっています。

ここで1点、ニックネーム「ワカバ」さんからいただいたご質問にお答えいただこうと思います。

「初心者です。単刀直入に質問です。どうしてVシリーズの全世界株は人気がないのでしょうか。また競合他社のファンドとの違いを教えてください」ということで、SBI・V・全世界株式インデックス・ファンドの人気がないんじゃないか!?ということですが、いかがでしょうか。

梅本:そうですね。おそらく、今の残高で比較されていると思うんですよね。

当ファンドは今年1月31日に設定されてからまだ3ヵ月で残高が80億円もあります。ご指摘のあった他社の競合ファンドは設定後3ヵ月で残高が約12億円でしたので、当ファンドの方が圧倒的にご支持いただけていることが分かります。

長谷川:もう1点、ニックネーム「ユウキ」さんからのご質問です。

「SBI V 全世界株式」に投資しています。このファンドはFTSEに連動していますが、FTSEはMSCIと違い、小型株も含んでいるようで、FTSEは小型株を含む分、MSCI連動のファンドよりリスクがあるのでしょうか?

それともFTSEは約9000銘柄、MSCIは約3000銘柄に投資しているので、分散投資という観点から、FTSEの方がリスク軽減に繋がっているのでしょうか?

また1年経ったあとに隠れコストが明らかになりますが、同シリーズの「SBI・V・S&P500」の隠れコストも安かったため、同じように「SBI・V・全世界株式」の隠れコストも安いと推測できますか?」とご質問をいただいています。

コストについては別途、お答えしますので、銘柄数についてお答えをお願いします。

梅本:ご指摘の点はいずれも正しいです。

銘柄が増えるほど分散が効くというのは正しいです。一方で、小型株が入っているので小型株の方が値動きが大きくなります。そういう意味ではリスクが高いというのも正しいです。

お客さまがどうお考えになるかなんですが、私がここで申し上げたいのはリスクの裏側にあるのは何でしょうかということです。リスクの裏側にあるのはリターンです。よく投資家の方に、「リスクが低くて、リターンが高いファンドはありませんか?」ときかれるんですが、そういう美味しい話は詐欺の世界にしかありません。

私はFTSEのこの指数は全世界を投資対象とするので、新興国の市場まで入れた“成長”を取りに行く、かつ小型株まで入れた成長を取りに行くという方向性については私は正しいと思います。

SBI・V・全世界株式インデックス・ファンド基準価額とベンチマークの推移

- 出所:BloombergよりSBIアセットマネジメント作成。期間:2021年1月31日〜2022年4月15日

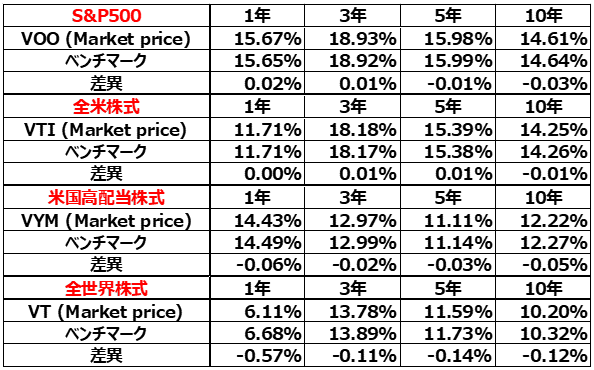

長谷川:続きまして、投資対象のETFのパフォーマンスについて、ご説明をお願いいたします。

梅本:はい。例えば、VT(Market price)と書いてある所。1年、3年、5年、10年の年利のパフォーマンスが記載されています。

その下のベンチマークは、パフォーマンスの差異がどれ位あるか記載されています。

「全世界株式」で見ると、1年でVT(Market price)とベンチマークの差が0.57%あります。一方、10年では差が0.12%あります。

この様に、ETFを返して投資をしていく場合はETFとベンチマークの間で幾ばくかの差が出ます。なおかつ、一カ国のみに投資をするものは差異が少ないのですが、世界に投資対象とすると差異は大きくなる傾向になるという点をおさえていただきたいと思います。

また、皆さんリターンがどの程度得られるか期待されていると思いますが、日本に投資をしてここまで大きなリターンは難しいと思います。投資対象を海外の株式にすると、リスクも高くなる分、長期でお持ちいただくことで、下記図表の様なリターンが期待できます。

ETFのパフォーマンス

- 出所:バンガード、2022年3月末時点

長谷川:次にインデックスファンドのコストとリターンの傾向についてです。

ニックネーム「NY」さんより、「SBI・Vシリーズの運用成績が、信託報酬の高い他社のファンドに劣るという指摘が一部のYouTuberさんからあるようですが、これについての評価や今後の展望を教えていただけますか」というご質問です。

梅本:競合他社のファンドよりも運用成績が負けているという話ですが、これは運用の違いにあります。競合他社のファンドはアクティブリスクを取って、先物を使うことによってインデックスの値動きに近づけるもしくは上回るという運用をされています。一方、当ファンドはアクティブリスクを取っておりません。この運用の違いをお客さまがどうお考えになるかというところだと思います。

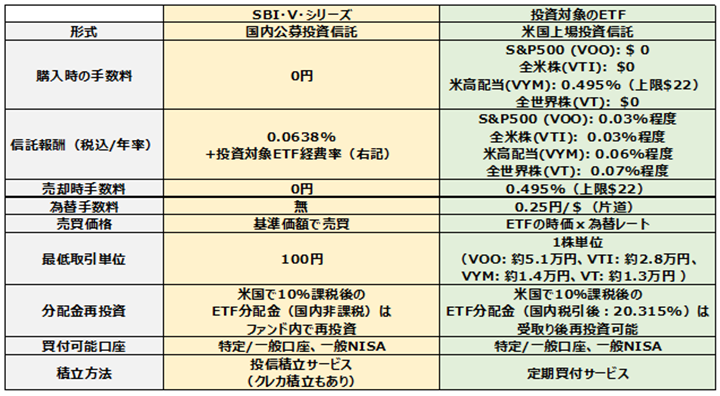

長谷川:次に、Vシリーズに投資した場合とETFに直接投資した場合の比較について、梅本さんのお考えをお聞きしたいと思います。

梅本:はい。税金やトータルコストといった費用面で比較したいと思います。

左がVシリーズ、右が投資対象であるヴァンガードのETFを買った場合です。

まず、購入時の手数料では、SBI・Vシリーズは0円です。一方、ETFは$0の商品もありますが、米国高配当のVYMは0.495%で、上限$22です。

信託報酬では、Vシリーズは0.0638%にETFの経費率を足すので、Vシリーズの方が0.0638%高くなります。ただ、ここからがポイントで、売却する時にVシリーズは手数料がかかりません。一方、ETFは0.495%、上限$22の手数料がかかります。

また、為替については、Vシリーズはお客さまが円から$に変える必要がないため、手数料はかかりません。一方、ETFの場合は片道$1あたり、25銭の手数料がかかります。

さらに、売却価格については、Vシリーズは投資信託なので毎日異なる価格で売買されます。一方、ETFは時価と為替、両方の影響を受けるので、明確な比較を行うことが出来ません。

最低取引単位については、Vシリーズは100円。一方、ETFの場合は1単位になりまして、例えばS&P500(VOO)の場合、約5万1,000円、一番最低取引単位が安い全世界株(VT)で約1万3,000円です。

分配金再投資については、Vシリーズは現時点で分配金を出しておりません。その仕組みを簡単に説明すると、各ETFから分配金を受け取っているのですが、受け取り時に米国で10%の税金がかかります。その後、再投資をしているので、ETFの分配金が発生する際にかかる国内税引後の20.315%の手数料はかかりません。一方、ETFはまず米国で10%の課税がかかります。なおかつ、ETFの分配金が国内で投資家の皆さんに支払われる際に、20.315%かかります。

買付可能口座については、何れも同じです。

積立方法では、Vシリーズの場合、投信積立サービス、クレカ積立もありますが、ETFは積立買付のみとなり、定額で買うことができません。

SBI・V・シリーズに投資した場合とETFに直接投資した場合の比較(SBI証券で取引した場合)

- ※データは2022年3月25日時点。

- ※ETFの取引手数料等は必ず取引先の証券会社にご確認ください。

ご注意事項

- 「毎月分配型」「隔月分配型」の投資信託については、お取引の前に必ず「毎月または隔月分配型投信の収益分配金およびNISAでのご注意事項、ならびに通貨選択型投信に関するご注意事項」

の内容をご確認いただきますようお願いいたします。

の内容をご確認いただきますようお願いいたします。 - 投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

- 投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

- ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。