�y�Z�~�i�[���|�[�g�z50��ȍ~�̎��Y�^�p�ƃ��^�C�A��̎��Y�̎���

2021/3/4

�o�d�ҁF�|����ގq��

LIFE MAP������Б�\�^�t�@�C�i���V�����E�W���[�i���X�g

2020�N12��15���A2021�N1��25����2��ɂ킽��A�uFP�|����ގq������I50��ȍ~�̎��Y�^�p�ƃ��^�C�A��̎��Y�̎����v�Ƒ肵���I�����C���Z�~�i�[���J�Â���܂����B�Z�~�i�[�ł́A�����M����iDeCo�A�}�l�[�v�����Z�~�i�[�Ȃǂ̍u�t�߁A���Y�^�p�Ɋւ��钘���������|�삳��ɁA���I�N���EiDeCo�̐��x�������ӂ܂����}�l�[�v������A50�ォ��ł��Ԃɍ������Y�^�p�ɂ��ĉ�����������܂����B�����ɖ𗧂��H�I�Ȓ|�삳��̂��b�̓��e�����Љ�܂��B

���^�C�A�ɔ����鎑�Y�^�p�̑�O��@�`�R�̎O�p�`�ŕ�I�ɍl����I�`

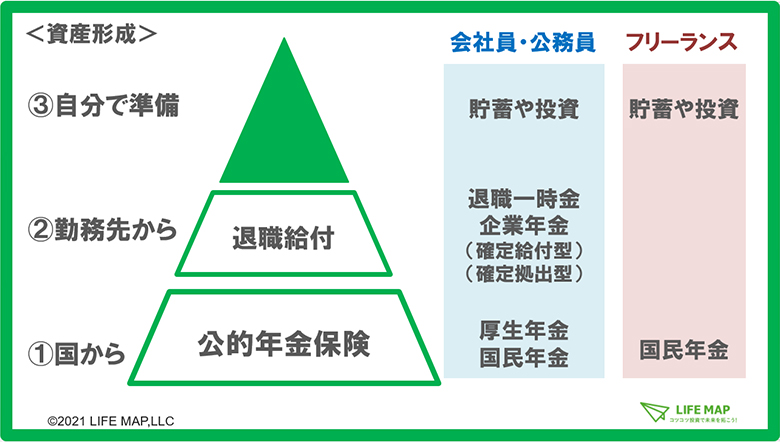

50�ォ�玑�Y�`�����s�������A60�Έȍ~�̎��i�������j���l���鎞���A��I�ɍl�������Ƃ��A�ƂĂ��d�v�ɂȂ�܂��B��I�ɍl����Ƃ́A�u�@������̌��I�N���ی��v�u�A�Ζ��悩��̑ސE���t�v�u�B�����ŏ����v���镔����3�w���C���[�W���čl���邱�Ƃł��B

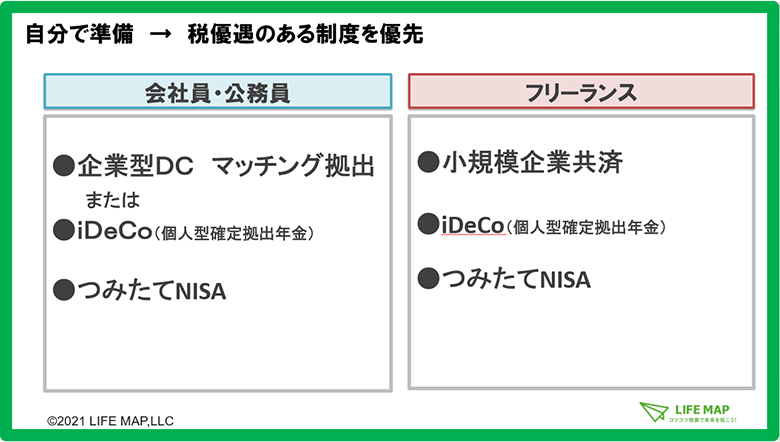

�ŗD�����x��D��I�Ɋ��p���Č������Y�`��

�����ŏ������镔���ɂ��ẮA�ŗD���̂��鐧�x��D��I�Ɏg���Ă����̂���{�ɂȂ�܂��B

��Ј��E�������̕��A�t���[�����X�̕��A���ꂼ��ɐŗD�����x������܂��B�uiDeCo�v�Ɓu�݂���NISA�v�́A���x����������܂��̂ŁA���e���������Ă����܂��傤�B

���x�����̃|�C���g

�݂���NISA

�ߘa2�N�̐Ő�������5�N���������܂�܂����B

2042�N�܂Ŗ��N40���~�܂Őςݗ��ē������\�ɂȂ�A��蒷���Ŋ��p�ł���悤�ɂȂ�܂����B

iDeCo

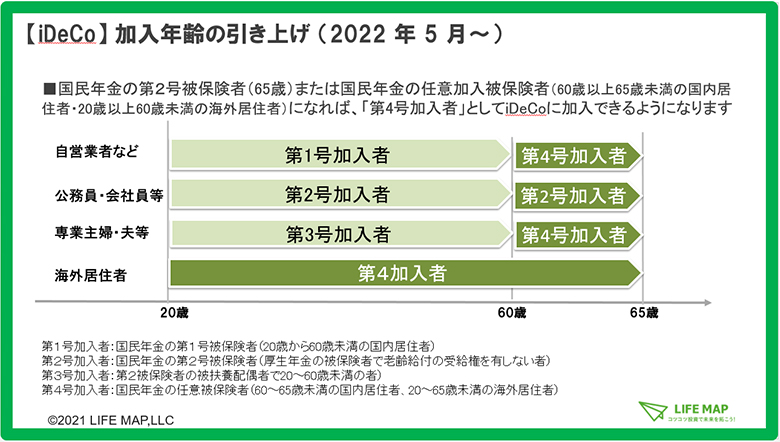

2022�N5������A�����N�60�Ζ�������65�Ζ����Ɉ����グ���܂��B

����ɂ��A�������Ă���l�͉������Ԃ����т܂����A���ꂩ������������ƍl���Ă���������������₷���Ȃ�܂��B �������A60�Έȍ~�̉����͌����N���⍑���N���i�C�Ӊ����j�ɉ������Ă��邱�Ƃ������ł��B�����N����40�N�܂ł��������ł��Ȃ����߁A���ӂ��K�v�ł��B

���x�����p�������i�̑I�ѕ�

�݂���NISA

�����𓊎��ΏۂɊ܂ނ��Ƃ������ƂȂ��Ă��āA�Ώۏ��i�����܂��Ă��܂��B���݂͎w��C���f�b�N�X�t�@���h�𒆐S��193�{�̏��i�̒�����I�Ԃ��ƂɂȂ�܂�(2020�N12��23�����_)�B10�N�ȏ�^�p���Ԃ�����Ȃ�A���E�̉�Ђ̊������܂Ƃ߂Ď��̂���Ăł��B���Z���Y�S�̂ŁA�ǂ��̉��ɓ������Ă��邩�Ƃ����o�����X���l���Ȃ��珤�i�����������Ɨǂ��Ǝv���܂��B

iDeCo

�Ώۏ��i�́A�����M�������łȂ��A���{�m�ی^�̒���a����ی����i�Ȃǂ��Ώ��ɂȂ��Ă��܂��B�����̒��ŁA���i�̗a���ւ����ł���̂��AiDeCo�̑傫�ȓ����B�Ⴆ�A�����ɓ������鏤�i�ʼn^�p���Ă��āA�^�p���Ԃ��Z���Ȃ��Ă�����A�����������X�N�̒Ⴂ�����M����A����a���ɗa���ւ������邱�Ƃ��ł��܂��B

���ꂼ��̓����𗝉�������ŁA���i�I�т̃|�C���g�͂R�B�u�^�p�ł�����Ԃ͂ǂꂮ�炢���v�A�u���Z���Y�S�̂̃o�����X�͂ǂ����v�A�����đ厖�Ȃ̂́A�u�h�L�h�L�x�v�B��������͐U�ꕝ������܂��B

���̃h�L�h�L�ɂǂ̒��x���T�C�t�ƃR�R�����ς����邩�Ƃ������X�N���e�x���l�����āA���i��I�т܂��傤�B

�������������邽�߂̎��Y�̎��i�������j��

�����܂�50��ȍ~�̎��Y�`���ɂ��Ă��b���Ă��܂������A���������60�Έȍ~�̎��Y�̎��i�������j���̃|�C���g�ɂ��ĉ�����Ă����܂��B

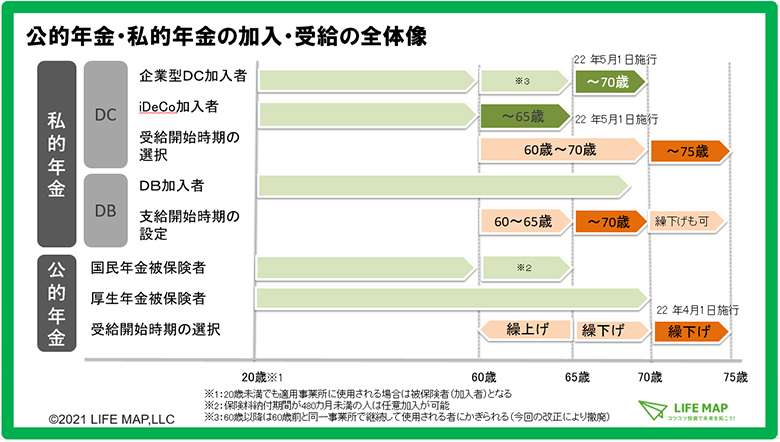

�܂��́A���I�N���E���I�N���̉����E�̑S�̑�����c�����܂��傤�B

�������ɔ����A���J�n�����̑I�������ǂ�ǂ���ɍL���������Ă��܂��B

�����Ȃ�Ƒ����̑I�����̒�����A���I�N���⎄�I�N���̃p�[�c���ǂ��g�ݍ��킹�Ď���Ă��������傫�Ȗ��ɂȂ�܂��B

�N�����̊�{�I�ȍl�����́uWPP�v

WPP��Work Longer�APrivate Pensions�APublic Pensions�̈ӂł��B���N�œ����邤���͂ł��邾�����������A���I�N���̎���������Ƃł����ɂ��炵�Ď��z�𑝂₵�A���������X�N�ɔ�����B���̊Ԃ̒��p�I�Ȉʒu�Â��Ƃ��āAiDeCo���ƌ^�m�苒�o�^�N���Ȃǂ̎��I�N�����g���Ƃ����l�����ł��B

���������܂œ������A���I�N���͉���������n�߂邩�Ȃǂ��C���[�W���Ă��������B

���̏�ŁA�ސE�ꎞ���A��ƔN���iDC�ADB�j�AiDeCo�A���K�͊�Ƌ��ςȂǂ��A������A�ǂ���邩���l���܂��傤�B���̒��ł��悭��������������AiDeCo�̎����ɂ��āA�����ڂ������������܂��B

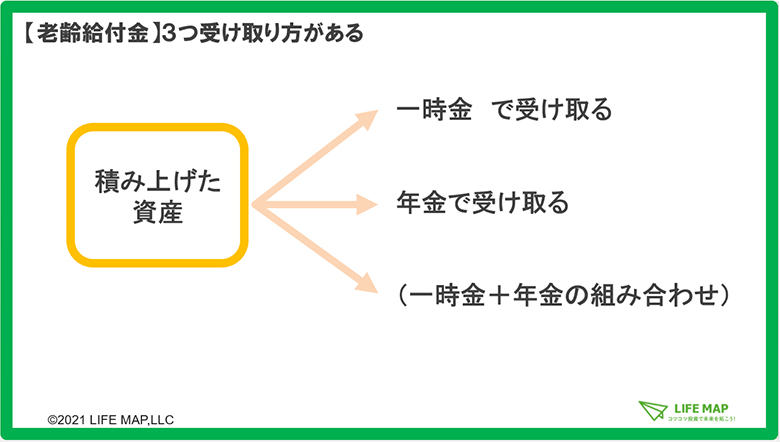

iDeCo�̎���

iDeCo�̘V��t����

- �u�ꎞ���v

- �u�N���v

- �u�ꎞ��+�N���̑g�ݍ��킹�v

�R�̎���������܂��B

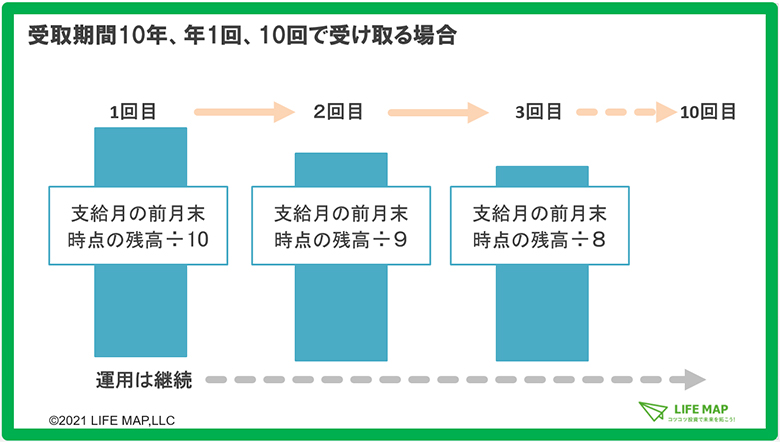

�����J�n����O�ɐ����葱�����s���K�v������A�u�N���v�Ŏ��ꍇ�A�N���v�揑�i�w�菑�j�̒�o���K�v�ɂȂ�܂��B

�Ⴆ�A�����Ԃ����N�ɂ��邩�A1�N�ԂɎ�������ɂ��邩���ŏ��Ɍ��߂邱�ƂŁA�N���z�̎Z�o���@�����܂�܂��B

iDeCo�ő����̂́u�c�������i�j���v�����ł��B

�Ⴆ�A������10�N�A�N�P����Ƃ���ƁA1��ڂ͑O�����c����10����1�A2��ڂ�9����1�̂悤�ɁA�x�����̑O�������_�̎c�����c��̎��ň�������@�ł��B�i���L�}�Q�Ɓj

����a���͎����z��������܂����A�����M���̏ꍇ�͉^�p���Ȃ���������̂ŁA�����]���z���ς��A�����z���ϓ����邱�ƂɂȂ�܂��B

���̑��̋��Z���i�̎���

�a����NISA�����A��������ȂǂŕۗL���郊�X�N�����Y�A�ی��Ȃǂ̋��Z���i���ǂ�����Ă��������傫�ȃe�[�}�ɂȂ�܂��B

�Ⴆ�A�����M�������z�����u��z�@�v�█����藦���������Ă����u�藦�@�v������܂����A�u��z�@�v�͑���̉e�����܂����A�u�藦�@�v�͖�������o���z���ϓ�����Ƃ�������������܂��B

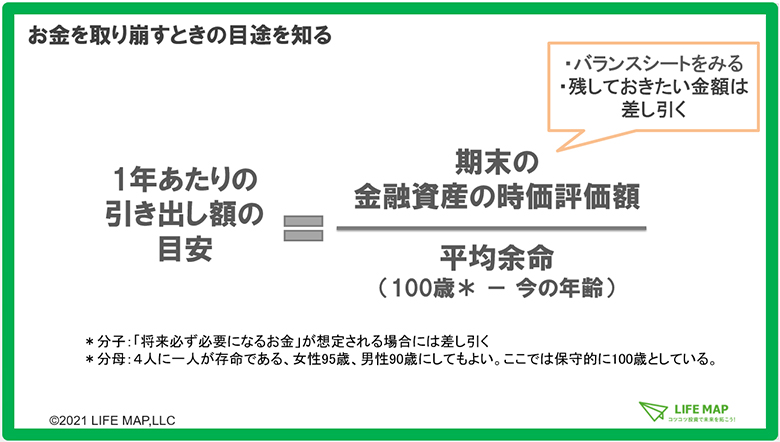

�ŋ߂́A���Y�̕ϓ��ɍ��킹�ď_��Ɏ��z��ς���Ƃ����l�������o�Ă��܂����B���̍l�������x�[�X�ɁA�������������邽�߂̎��������̖ڈ����Z�o���鎮���쐬���܂����B

�Ⴆ�A���Z���Y�̎����]����2000���~����70�̕��Ȃ�A1�N������̎������̖ڈ��z��66���~�ɂȂ�܂��B

�ێ�I��100�Ƃ��Ă��܂����A90���߂�������I�N�������Ő�������悢�ƍl����A100�̂Ƃ����90�ɕύX���Ă��悢�Ǝv���܂��B

���̑��A�u�������T�[�r�X�v�����p����A���X�N�����i�����ɉ�ă��X�N�������Ă����Ƃ������@������܂��B

�����ɂ͗l�X�ȕ��@������܂����A�œK���͍Ŋ��܂ł킩��܂���B�Œ���̃��[���͉���������ŁA�ǂ���Ɏ��ׂ������l���Ă����܂��傤�B�������̎��ɁA���������łȂ��A�N�Ƃǂ�ȕ��ɉ߂����Ă����������ȂǁA���Ёu���肽���p�v���C���[�W���Ă݂Ă��������B���^�C�A����u���肽���p�v�Ŋy������炵�Ă������߂ɁA����������Ă����܂��傤�B

�I�����C���Z�~�i�[�ł́A�`���b�g�@�\���g����Q��A�R�[�i�[������܂����B

�u�N���J�艺���̃f�����b�g�́H�v�u�F�m�ǂɂȂ�����ǂ���������H�v�ȂǁA���Y�^�p�Ɋւ��錻���I�Ȏ��₪�������A�|�삳��e�g�ȃA�h�o�C�X������܂����B

���̋@��ɃL�����A�v������C�t�v�������C���[�W���A���^�C�A��̔������n�߂Ă݂Ă͂������ł��傤���B

�o�d�ҁF�|����ގq��

LIFE MAP������Б�\�^�t�@�C�i���V�����E�W���[�i���X�g

�y�v���t�B�[���z

�o�ŎЂ�V���ЋΖ��Ȃǂ��o�ēƗ��B2000�N�e�o���i���擾�B��ށE���M�������s���ق��A�����M����iDeCo�A�}�l�[�v�����Z�~�i�[�Ȃǂ̍u�t�����߂�B�u50����n�߂�! �V��̂����̕s�����Ȃ��Ȃ�{�v�i���{�o�ϐV���o�Łj�Ȃǒ��������B

�ڍׂ͂������i�|�삳����Amazon�y�[�W�j

�ڍׂ͂������i�|�삳����Amazon�y�[�W�j

�����ŏ������邽�߂Ɂc

�j�b�Z�C�A�Z�b�g�}�l�W�����g�́��w���E�����萔���Ȃ����V���[�Y

�����O�̊e���Y�𓊎��ΏۂƂ���S13�t�@���h�̃��C���i�b�v�ŁA�}�l�[�v�����ɍ��킹�đI�Ԃ��Ƃ��ł��܂��B

�����Ώےn�� |

|||

|---|---|---|---|

���� |

�C�O |

||

�����Ώێ��Y |

���� |

||

|

|

|||

�� |

|||

���[�g |

|||

�o�����X |

���w���E�����萔���Ȃ����j�b�Z�C�E�C���f�b�N�X�o�����X�t�@���h�i4���Y�ϓ��^�j ���w���E�����萔���Ȃ����j�b�Z�C�E�C���f�b�N�X�o�����X�t�@���h�i6���Y�ϓ��^�j ���w���E�����萔���Ȃ����j�b�Z�C�E�C���f�b�N�X�o�����X�t�@���h�i8���Y�ϓ��^�j |

||

�����ӎ���

- �u�������z�^�v�u�u�����z�^�v�̓����M���ɂ��ẮA������̑O�ɕK���u�����܂��͊u�����z�^���M�̎��v���z�������NISA�ł̂����ӎ����A�Ȃ�тɒʉݑI���^���M�Ɋւ��邲���ӎ����v

�̓��e�����m�F���������܂��悤���肢�������܂��B

�̓��e�����m�F���������܂��悤���肢�������܂��B - �����M���́A��ɍ����O�̊���������𓊎��ΏۂƂ��Ă��܂��B�����M���̊���z�́A�g�ݓ��ꂽ����������̒l�����A�ב֑���̕ϓ����ɂ��㉺���܂��̂ŁA����ɂ�蓊�����{�����荞�ނ����ꂪ����܂��B

- �����M���́A�ʂ̓����M�����ɂ����S���������萔�����̔�p��X�N�̓��e������قȂ�܂��B�t�@���h�E�I�u�E�t�@���Y�̏ꍇ�́A���̃t�@���h�𓊎��ΏۂƂ��Ă���A�����Ώۃt�@���h�ɂ����鏊��̐M����V���܂߂Ă��q�l�������I�ɕ��S����M����V���Z�o���Ă���܂��i�����Ώۃt�@���h�̕ύX���ɂ��A�ϓ����邱�Ƃ�����܂��j�B

- �������ɂ������ẮA���i�T�v��ژ_�����i�ژ_�����⊮���ʁj���悭���ǂ݂��������B