“Wealth Trust”〜200年で培ったノウハウが生んだ新提案、ハイクオリティな運用をあなたに〜

2017/6/8

「なぜ資産運用が必要なのか?」「リスクをとって運用するより着実に貯金をした方が良いのでは?」

そんな疑問を抱いたことのある方は多いのではないでしょうか?

そんな疑問に対する答えのひとつが、「インフレに備えるため」というものです。

インフレ、すなわち物価の上昇が起これば、例えば今まで500万円で買うことの出来た自動車が510万円になってしまうというようなことが考えられます。このようなとき、貯金をしていれば数字の上ではお金が減ることはないかもしれませんが、そのお金で買えるモノの価値は減ってしまう、つまりお金の実質的な価値が減ってしまうことになります。

このようなリスクに備えるためにお金を増やすための資産運用が必要と言えるのではないでしょうか?

- ※上記はあくまでもイメージです。

※2018年2月現在の日本のインフレ率は1.5%です(前年同月比)。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

日本はインフレが起こらないのでは、そう考える方もいらっしゃるかもしれませんが、仮に日本でインフレが起こらなかったとしても世界もそうであるとは限りません。過去20年で世界の物価は日本と比較して大きく上昇してきており、私たちの生活に海外からの輸入品が深く浸透している以上、それに対応しなければ私たちのお金は世界のインフレに”取り残されてしまう”と考えられます。

- ※世界の物価:IMF世界消費者物価指数、日本の物価:IMF日本消費者物価指数

※不動産価格:BIS集計住宅価格 ※1997年は1997年9月、2017年は2017年9月の各国不動産指数を円換算 ※マレーシアの不動産価格は2016年12月

出所: National sources, BIS Residential Property Price database, www.bis.org/statistics/pp.htm、ブルームバーグ、IIMFのデータを使用しピクテ投信投資顧問作成

- 上記は過去の実績であり、将来を示唆あるいは保証するものではありません。

このように、今の時代に必要とされる資産運用。

そのために、長い歴史を有するピクテがご提案するのが、「Wealth Trustシリーズ」です。

|

ピクテ−ピクテ・ダイナミック・アロケーション・ファンド(愛称:アルテ)

カテゴリ:--

|

|

ピクテ−ピクテ・マルチアセット・アロケーション・ファンド(愛称:クアトロ)

カテゴリ:バランス

|

世界のインフレ率はいったいどれくらいの水準なのでしょうか。表からわかるように、2018年2月末時点で3.5%となっています。世界の株式の利回りはこれを上回っており、世界のインフレに対応できる資産であると考えられます。しかし、その一方で日本国債と比べると中長期的なリターンは期待できますが、短期的には資産が目減りするリスクも抱えています。

- ※益利回りは1株当たり利益を株価で割った指標です。金利水準との比較を目的としており、益利回りが高いほど、株価は割安と考えられます。

※世界のインフレ率:IMF世界消費者物価指数(前年同月比)

※世界株式:MSCI世界株価指数(配当込、円換算)、日本国債:FTSE日本国債指数

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

- ※世界株式:MSCI世界株価指数(配当込、円換算)、日本国債:FTSE日本国債指数

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

- 上記は過去の実績であり、将来を示唆あるいは保証するものではありません。

株式並みのリターンをより低リスクで実現

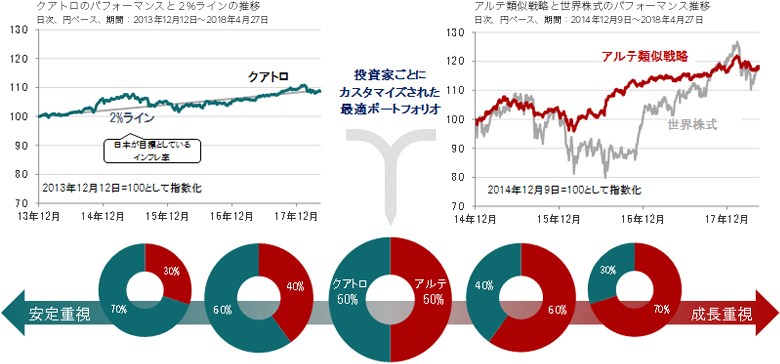

「アルテ」の実績をご覧いただくと、世界株式の6.3%に対し5.5%という遜色のないリターンをあげていることが分かります。一方で、パフォーマンスの振れ幅、すなわちリスクは大幅に抑えられており、より安定した運用に期待ができると言えます。このように、リスクを抑えながら株式に近いリターンをあげる、株式に変わる新たな選択肢として「アルテ」をご提案します。

- ※アルテ類似戦略:ピクテSICAV II-ダイナミック・アセット・アロケーション-I GBPクラス(運用関連費用等控除後、英国ポンド・ベースを円ヘッジ)、世界株式:MSCI世界株価指数(配当込、円換算)、米国REIT:FTSE NAREIT全リート・エクイティ指数(配当込、円換算)、米国ハイイールド債券:ICE BofAML US High Yield Index(円換算)、新興国株式:MSCI新興国株式(配当込、円換算)、為替ヘッジコストは簡便法(英国の短期金利(英国ポンドLIBOR1ヵ月物)-日本の短期金利(円LIBOR1ヵ月物))による計算であり、実際の為替ヘッジコストとは異なります。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

- アルテ類似戦略の実績は、英国ポンドベースの運用成果を円ヘッジしたと仮定したもので、アルテの運用実績ではありません。アルテには為替リスクがあります。当類似戦略はアルテとは投資対象、配分、リスク水準が完全に一致するものではありません。

当資料のデータはすべて過去の実績であり、将来の運用成果等を示唆あるいは保証するものではありません。

「アルテ」の3つのポイント

|

|

ピクテ−ピクテ・ダイナミック・アロケーション・ファンド(愛称:アルテ)

カテゴリ:--

|

一般的に債券は、比較的”安全”な資産と言われてきました。しかし、世界の債券から得られるリターンは低下してきています。インフレによってお金の価値が減少する可能性がある以上、それを補うリターンに期待しづらい債券は”安全”とは言えなくなってきているのではないでしょうか。

- ※世界国債:FTSE世界国債指数

出所: ブルームバーグのデータを使用しピクテ投信投資顧問作成

- 上記は過去の実績であり、将来を示唆あるいは保証するものではありません。

危機にも対応してきた、安定した運用実績

そんな債券に代わって、資産を”守る”ための運用の選択肢としてご提案するのが、「クアトロ」です。「クアトロ」は設定以来、目標とする2%に近いリターンを比較的安定してあげてきました。また、チャイナショックや英国のEU離脱決定時などその他の資産が大きく価値を減らしたタイミングでも、世界の債券よりも下落幅を抑えています。

- ※クアトロの基準価額は実質的な信託報酬等控除後。また、換金時の費用・税金等は考慮しておりません。

※2%ライン:10,000円を年率2%で運用した場合のシミュレーション

- ※クアトロの基準価額は実質的な信託報酬等控除後。また、換金時の費用・税金等は考慮しておりません。※日本株式:TOPIX、先進国株式:MSCI世界株価指数(円換算)、新興国株式:MSCI新興国株価指数(円換算) 、世界国債:FTSE世界国債指数(円ベース) 、新興国国債:JPモルガンEMBIグローバル・ディバーシファイド指数(円換算)、米国ハイイールド債券:ICEバンクオブアメリカ・メリルリンチ米国ハイイールド指数(円換算)、中国株式:中国上海総合指数(円換算)、欧州株式:MSCI欧州株価指数(円換算) ※指数は全てトータル・リターン・ベース、1営業日前ベース

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

- クアトロのパフォーマンスと2%ラインの推移のグラフに記載の2%ラインについて:リスクとは異なり金利収入以外のリターンは運用でコントロールすることはできません。したがって、基準価額が2%ラインを中心に概ね一定の範囲で推移すると予想できるものではありません。将来のリターンが予想できない以上、基準価額が2%ラインから大きく離れたときには同リターンのラインに戻る確率が高まるということではありません。

当資料のデータはすべて過去の実績であり、将来の運用成果等を示唆あるいは保証するものではありません。

「クアトロ」の4つのポイント

|

|

ピクテ−ピクテ・マルチアセット・アロケーション・ファンド(愛称:クアトロ)

カテゴリ:バランス

|

組み合わせて自分流にアレンジ!

アルテとクアトロ、どちらか一方をもつのももちろん良いですが、組み合わせて持つことでよりお客さま自身にあった運用を目指すことも可能です。成長重視のお客様は「アルテ」の比率を高めに、安定重視のお客様は「クアトロ」の比率を高めに組み合わせることで、希望にあったポートフォリオを作成することが可能であることも「Wealth Trustシリーズ」の魅力のひとつになっています。

- ※クアトロ:ピクテ・マルチアセット・アロケーション・ファンドの基準価額。実質的な信託報酬等控除後。換金時の費用・税金等は考慮しておりません。 2%ライン:100を基点とし年率2%で運用した場合のシミュレーション アルテ類似戦略:ピクテSICAV II-ダイナミック・アセット・アロケーション-I GBPクラス(運用関連費用等控除後、英国ポンド・ベースを円ヘッジ)、為替ヘッジコストは簡便法(英国の短期金利(英国ポンドLIBOR1ヵ月物)-日本の短期金利(円LIBOR1ヵ月物))による計算であり、実際の為替ヘッジコストとは異なります。 世界株式:MSCI世界株価指数(配当込、円換算)

※MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。お申込みの際は必ず「投資信託説明書(交付目論見書)」等をご覧ください。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

- アルテ類似戦略の実績は、英国ポンドベースの運用成果を円ヘッジしたと仮定したもので、アルテの運用実績ではありません。アルテには為替リスクがあります。当類似戦略はアルテとは投資対象、配分、リスク水準が完全に一致するものではありません。クアトロのパフォーマンスと2%ラインの推移のグラフに記載の2%ラインについて:リスクとは異なり金利収入以外のリターンは運用でコントロールすることはできません。したがって、基準価額が2%ラインを中心に概ね一定の範囲で推移すると予想できるものではありません。将来のリターンが予想できない以上、基準価額が2%ラインから大きく離れたときには同リターンのラインに戻る確率が高まるということではありません。

当資料のデータはすべて過去の実績であり、将来の運用成果等を示唆あるいは保証するものではありません。

|

|

ピクテ−ピクテ・ダイナミック・アロケーション・ファンド(愛称:アルテ)

カテゴリ:--

|

|

|

ピクテ−ピクテ・マルチアセット・アロケーション・ファンド(愛称:クアトロ)

カテゴリ:バランス

|

ご注意事項

- 当社取扱いファンドには、「毎月分配型」または「通貨選択型」の投資信託が含まれております。

該当ファンドにおきましては、お取引の前に必ず「毎月分配型投信の収益分配金およびNISAでのご注意事項、ならびに通貨選択型投信に関するご注意事項

」の内容をご確認いただきますようお願いいたします。

」の内容をご確認いただきますようお願いいたします。 - 投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

- 投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

- ご投資にあたっては、目論見書や契約締結前交付書面をよくお読みください。