2025/04/28更新

米中対立緩和期待などでショートカバーの動き強まる

先週の日経225先物は、前週末比950円高の35,780円と続伸。

週後半の日米財務相会合などの進展を見極めたいとする動きや、トランプ米大統領によるパウエル米連邦準備制度理事会(FRB)議長を非難する発言への警戒感から、週前半は様子見ムードが強く、売買高も少なかった。

4月23日には、ベッセント米財務長官が米中対立に楽観的な見方を示したことや、トランプ氏のパウエルFRB議長解任を否定する発言により、FRBの独立性を懸念したドル売り・円買いが一服したことも投資家心理改善につながり、日経225先物は35,000円台を回復へ。その後も米国の対中関税引き下げ報道などで米中対立緩和への期待が高まったほか、日米財務相会合にて為替目標について議論がなかったことによる安心感がショートカバーの動きを強め、週末には節目の36,000円手前まで上昇した。

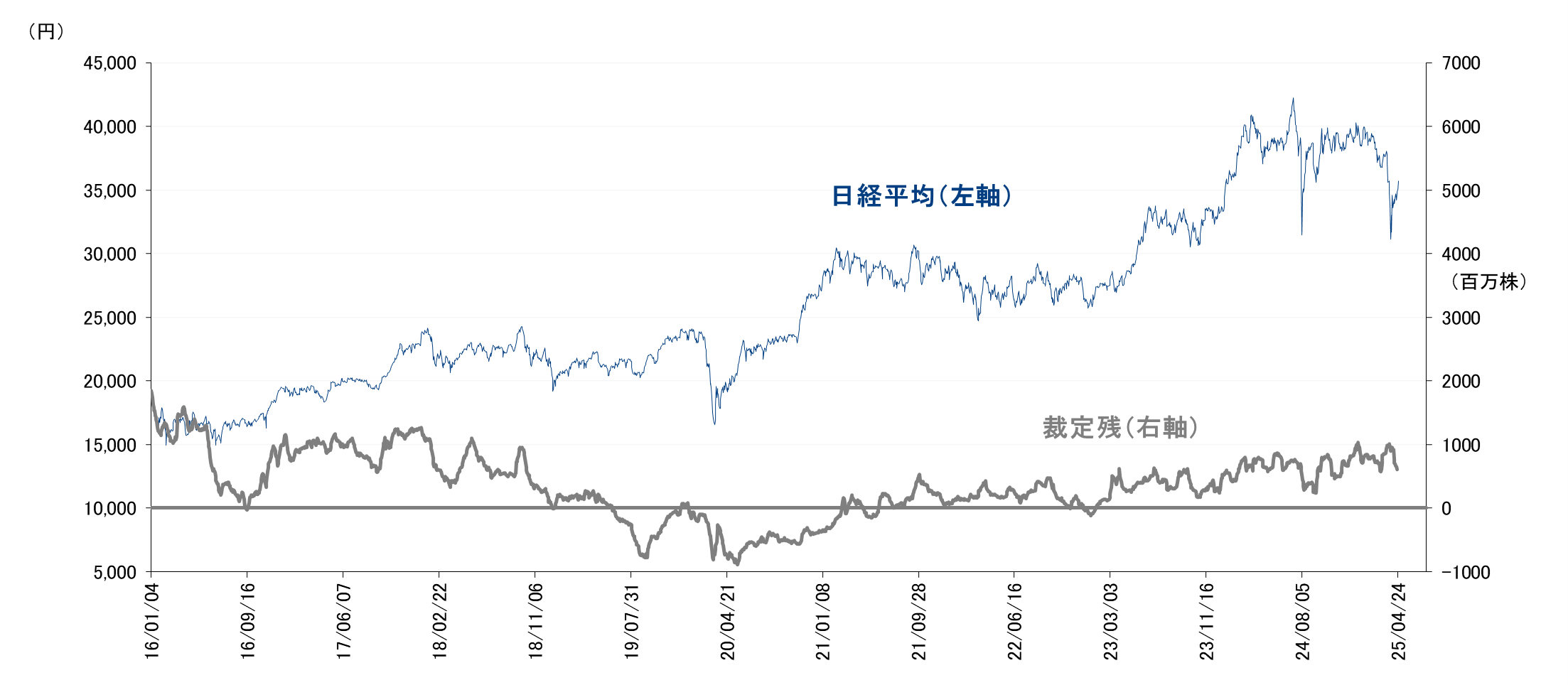

東証が公表した4月第3週(4月14日-4月18日)の投資部門別取引状況によると、海外投資家は現先合計で3,161億円の買い越しへ転じた。個人投資家は売り越し(現先合計で3,000億円)を継続。この週は日経平均が週間で3.41%上昇している。全体的に小規模な動きの印象のなか、生・損保がTOPIX先物を1,778億円売り越している動きはやや目立つ格好に。

また、4月18日時点の裁定買い残は約1.5兆円と3週連続の減少となり、昨年11月第2週以来の水準となった。4月18日時点の裁定残高は、ネットベースで1兆4,043億円の買い越しとなり、前週(1兆7,844億円の買い越し)から減少した。一方、株数ベースでは、6億6,674万株の買い越しで、11日(9億287万株の買い越し)から減少している。

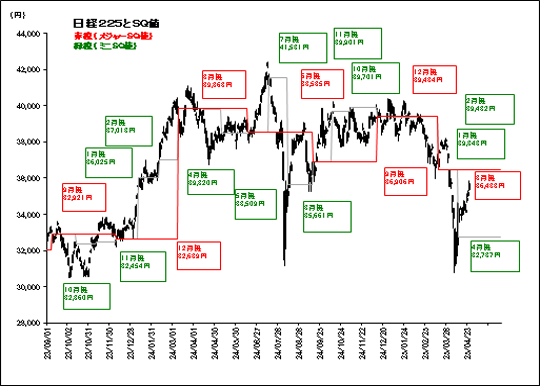

日経平均と裁定残(4月25日時点)

米中対立への警戒感が後退し日経VIは低下

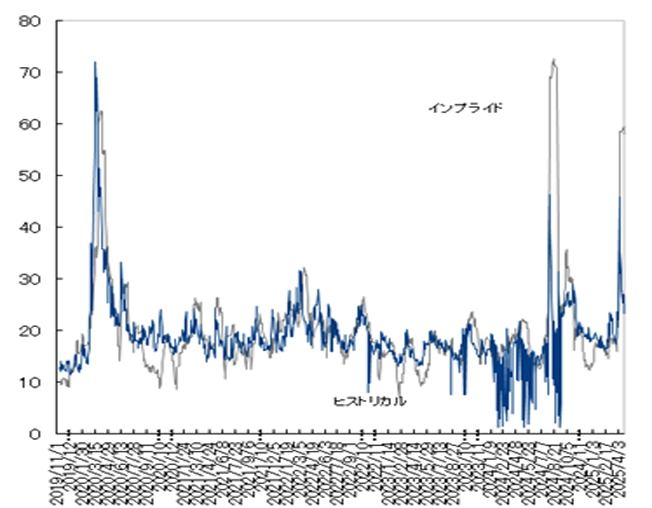

先週の日経平均ボラティリティー・インデックス(VI)は、前週末比2.58pt安の28.84と下落。

米中対立への警戒感などが後退し、日経平均VIは低下した。

5月限オプションの建玉状況

プット

34,000円:約5,700枚(前週末比+1,500枚)

34,500円:約1,900枚(同+1,000枚)

35,000円:約2,400枚(同+300枚)

35,500円:約700枚(同+100枚)

コール

36,000円:約4,400枚(同-1,400枚)

36,500円:約10,500枚(同+600枚)

37,000円:約5,500枚(同-500枚)

37,500円:約2,400枚(同+1,200枚)

ボラティリティ

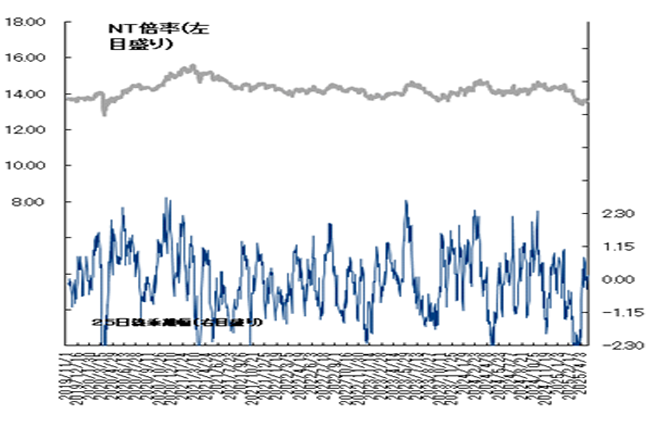

NT倍率(先物)

NT倍率(先物)は引き続き13.5倍台でもみ合い。

米中貿易戦争の緊張感が緩和したことで、東京市場はプライム市場の大型株を中心に買戻しが先行。225先物、TOPIX先物ともに買われたことで、NT倍率(先物)は目立った動きは見られなかった。

日米中銀会合や赤澤大臣再訪米などイベント多い

今週から来週の日経225先物は神経質な展開か。

先週末の日経225先物は夜間取引で日中終値比250円高の36,030円へ上昇しており、週初はやや買い先行となりそうだ。

今週・来週は決算発表が本格化し、重要イベントも数多く控えるため、材料次第で一進一退となる展開を想定する。

4月30日-5月1日開催予定の日銀金融政策決定会合では、多くの市場関係者が金融政策の現状維持を想定しているが、今後の展望をどう示してくるかに焦点が集まることになろう。米トランプ政権が為替のドル安・円高志向を示していることもあり、これまでの金融正常化路線を維持する方向を示す可能性は高いと考えるが、米関税による経済への影響で成長見通しが下方修正などとなれば、利上げ姿勢を維持する蓋然性に乏しくなるため、植田日銀総裁の説明への注目度は高そうだ。

また、4月30日には赤沢経済再生大臣の再訪米が予定されており、日米交渉の行方、とりわけ、自動車部品への関税が予定通り5月3日までに発動されるのかに関心が高まりそうだ。万が一、日米交渉が決裂し、高水準の関税発動となれば、一旦回復してきた投資家心理を冷やす材料となりかねないため、注意が必要だろう。

そのほか、5月6-7日の米連邦公開市場委員会(FOMC)でパウエルFRB議長が利下げに言及するかも注目となる。

今週・来週の225先物予想レンジは34,000円-37,000円とする。