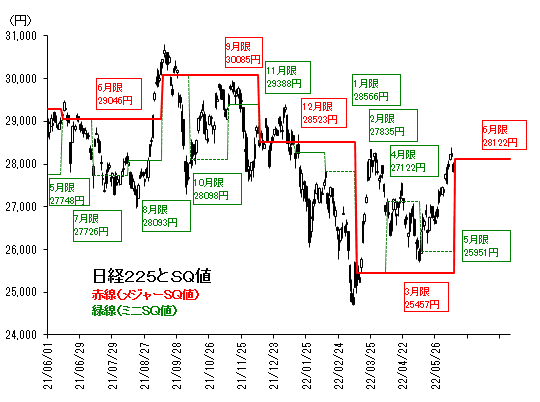

円安進行やSQ前の買い戻しで続伸も週末大幅安

円安進行やSQ前の買い戻しで続伸も週末大幅安

先週の225先物は週間で130円高(上昇率0.47%)の27,850円と上昇。

前の週末に発表された米5月雇用統計の結果を受けて米国市場が下落していたなかではあったが、週明けから225先物は朝安後に切り返して上昇転換するなど底堅さを見せた。

その後も、週後半にかけて1ドル=134円台にまで乗せた急速な円安進行や、当局によるテクノロジー企業への規制緩和を背景にした中国の景況感回復を追い風に225先物は9日まで5日続伸。

しかし、週末10日の6月限先物・オプション取引に係る特別清算指数(SQ)算出日は380円安と大幅に反落。メジャーSQに向けて前の週から続いていた海外勢を中心とした売り方の買い戻しが一服していたなか、欧州中央銀行(ECB)が7月の利上げ及び9月の0.5ptの大幅利上げを示唆したことで金融引き締め懸念が強まり、前の日の海外市場の下落を引き継ぐ形となった。ECBが2022年と23年を中心にインフレ見通しを大幅に引き上げた。

一方、経済成長率見通しを大きく引き下げたことでスタグフレーション(物価高と景気後退の併存)懸念も再燃した。なお、SQ値は28,122.81円だった。

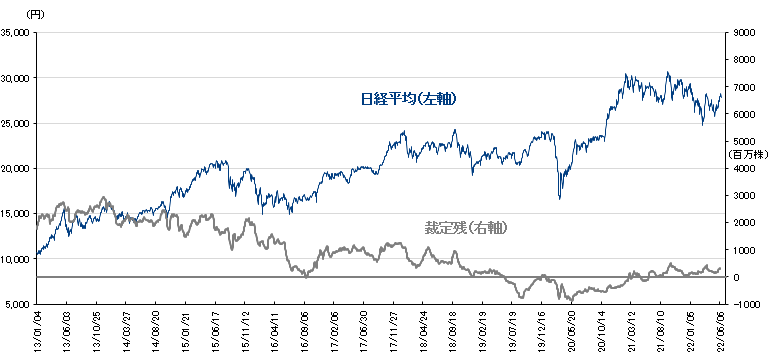

6月3日時点の裁定残高は、ネットベースで8,829億円の買い越し(前週は5324億円の買い越し)と増加した。株数ベースでは、3億2,948万株の買い越しで、5月27日時点(2億15,99万株の買い越し)から増加している。

日経平均と裁定残(6月3日時点)

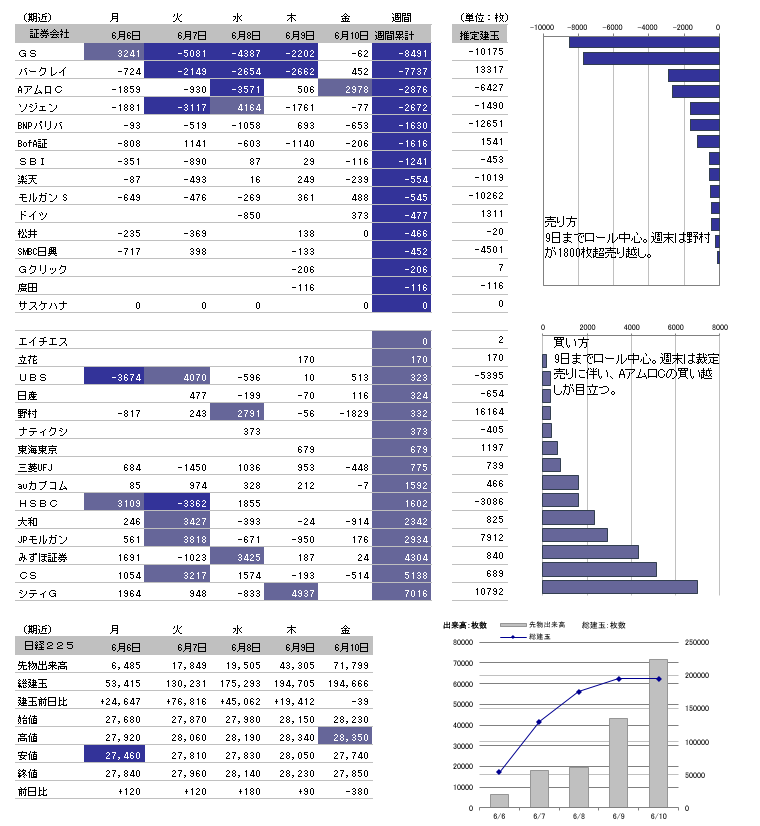

ロール中心、週末は裁定売り活発化

週後半までは週末のメジャーSQに向けてのロール(限月乗り換え)が中心だった。

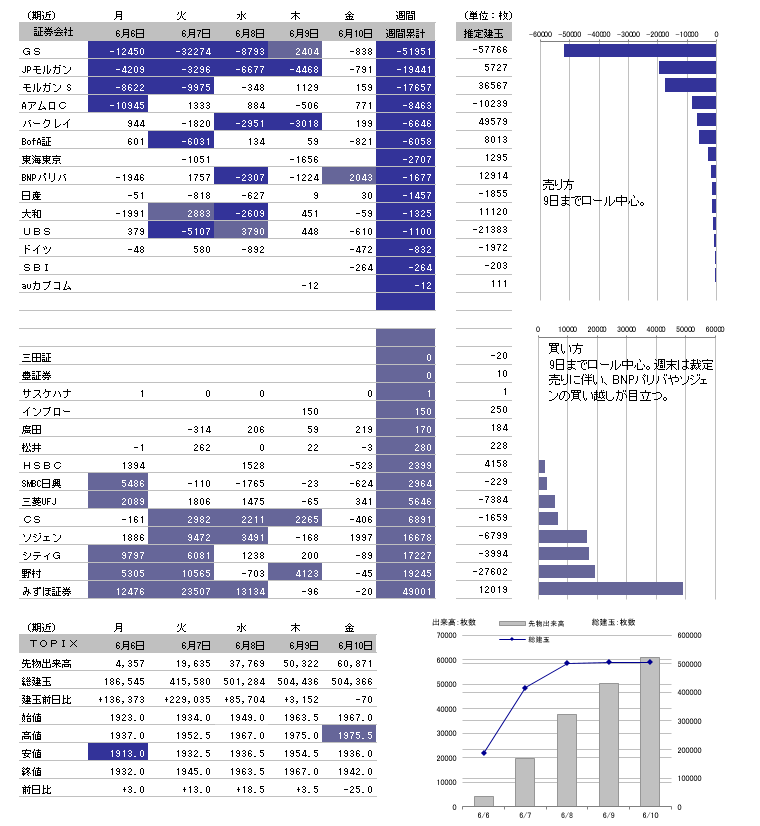

週末は相場が先物主導で下落したとみられ、裁定売りが活発化し、225先物ではAアムロCが、TOPIX先物ではソジェンやBNPパリバの買い越しが目立った。

日経225先物手口(期近) 週間累計上位15社(売り買い差し引き)

- ※各取引所より発表される売り買い上位20社のデータをもとに、売り買いの差し引き週間累計の上位順に表示してあるため、日々ベースで上位となっている証券会社でも表示されていないケースがあります。また日々発表される手口は20位以下が未発表であるため、差し引きが実際とは異なる(大きく傾いて表示される)場合があります。日々の手口は限月間スプレッドを含み、イブニング、立会外及びSGXは含んでいませんが、推定建玉はイブニング、立会外の分も加味しています。なお、推定建玉は週初一回のみ各取引所より発表される建玉残に日々の売り買い差し引き枚数を加減算した推計値となっています。

TOPIX先物手口(期近) 週間累計上位15社(売り買い差し引き)

- ※各取引所より発表される売り買い上位20社のデータをもとに、売り買いの差し引き週間累計の上位順に表示してあるため、日々ベースで上位となっている証券会社でも表示されていないケースがあります。また日々発表される手口は20位以下が未発表であるため、差し引きが実際とは異なる(大きく傾いて表示される)場合があります。日々の手口は限月間スプレッドを含み、イブニング、立会外及びSGXは含んでいませんが、推定建玉はイブニング、立会外の分も加味しています。なお、推定建玉は週初一回のみ各取引所より発表される建玉残に日々の売り買い差し引き枚数を加減算した推計値となっています。

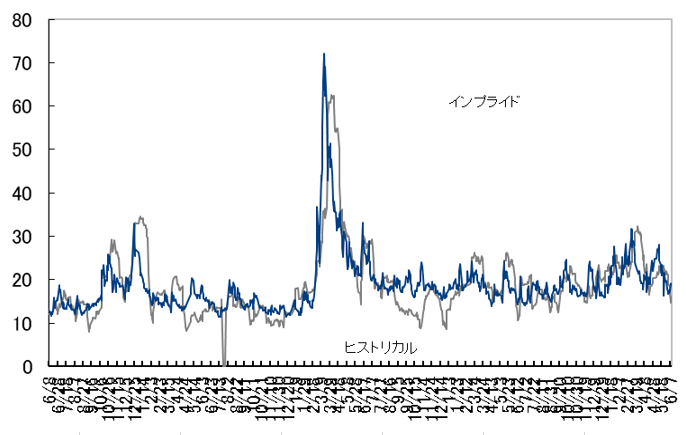

日経VIは20超え、週末はオプション売買が活発化

日経VIは20超え、週末はオプション売買が活発化

先週の日経平均ボラティリティー・インデックス(VI)は週間で2.26pt高(上昇率11.89%)の21.27と上昇。週を通して上昇基調が続いた。

株式市場が大きく下落した週末には出来高を伴う形でコール(買う権利)が売られる一方、プット(売る権利)が買われ、日経VIは大きく上昇。日経VIは先週下回ったばかりの20を早々に上回る形となった。

ボラティリティ

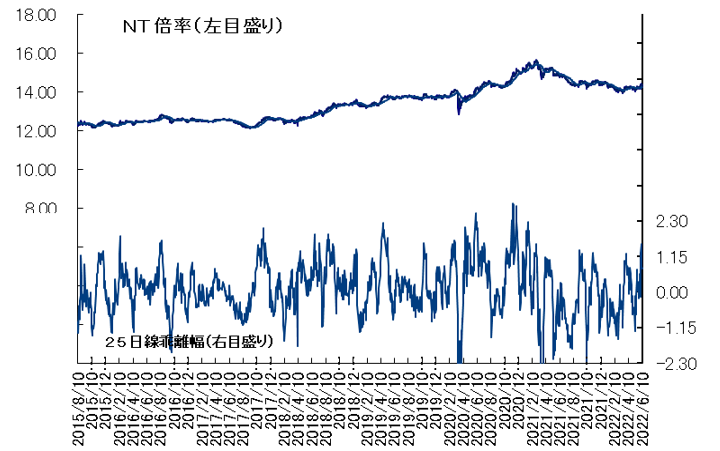

NT倍率(先物)は低下、記録的な円安進行などでTOPIX優位の展開

NT倍率(先物)は低下。週末の6月限先物・オプション取引に係る特別清算指数(SQ)算出日に向けた短期筋の買い戻しや、当局によるテクノロジー企業への規制緩和を背景にした中国の景況感回復を追い風に、ソフトバンクG<9984>が大きく上昇したことで、週前半は225型優位の展開で、NT倍率は上昇。

しかし、その後は週後半に1ドル=134円台にまで乗せた20年ぶりの円安進行を支援要因に輸出企業が強い展開。対照的に、米半導体大手インテルのCFOがマクロ経済の先行きに警戒を示したことで半導体関連株が軒並み大幅に下落。こうした背景から、先物市場でもTOPIX優位・225劣位の展開となり、NT倍率は週後半から低下傾向となった。

インフレピークアウト期待はく落後のFOMCで警戒感強まる

インフレピークアウト期待はく落後のFOMCで警戒感強まる

今週の225先物は下落が予想される。

先週末に発表された米5月CPIは前年比および前月比で揃って市場予想を大幅に上振れ。さらに、変動の激しい食品とエネルギーを除いたコア指数も予想を上回り、前月比の伸びは+0.6%と4月(+0.6%)から高止まり。3月でインフレはピークを打ったとする市場の期待がはく落する形となった。

インフレピークアウト期待に基づいて相場は上昇してきただけに、今回の結果はネガティブサプライズであり、週末に大幅下落した米国株は週明け以降もヘッジ売りで下げる可能性がある。

東京市場も直近2週間、SQに向けた需給要因主導で大きく買い戻されていただけに調整を強いられるだろう。

米国のオプション市場ではS&P500指数で4,000レベルに大量のネガティブガンマを抱えた投資家がいると指摘されており、週末にはこの水準を下回ってきているため、オプションディーラーのヘッジに伴う先物売リがさらに加速する可能性がある。

14〜15日に開催される米連邦公開市場委員会(FOMC)では政策金利見通しが公表されるが、かなりタカ派な結果が想定され、週半ばまで神経質な展開が続くだろう。

今後のCPI次第では再び0.75ptの超大幅利上げの可能性も十分に考えられ、イベント通過後もあく抜け感は高まりづらい。

一方、週末にかけて日銀金融政策決定会合が予定されており、日米の金融政策スタンスの違いの再認識により円安が加速する場合には東京市場の下支え要因になることが期待される。

ただ、米中で注目度の高い経済指標も多く、海外市場に振らされる展開となりそうだ。今週の225先物予想レンジは26,200-27,750円とする。

経済スケジュール(6月13日〜6月19日)

日付 |

曜日 |

国内 海外 |

時間 |

内容 |

|---|---|---|---|---|

| 6月13日 | 月 | 国内 | 08:50 | 景況判断BSI大企業全産業(4-6月) |

| 08:50 | 景況判断BSI大企業製造業(4-6月) | |||

| 決算発表 神戸物産 | ||||

| 海外 | 15:00 | 英・鉱工業生産指数(4月) | ||

| 15:00 | 英・商品貿易収支(4月) | |||

| 20:25 | ブ・週次景気動向調査 | |||

| 21:00 | 印・消費者物価指数(5月) | |||

| 27:00 | ブ・貿易収支(先週) | |||

| 中・資金調達総額(5月、15日までに) | ||||

| 中・マネーサプライ(5月、15日までに) | ||||

| 中・元建て新規貸出残高(5月、15日までに) | ||||

| 米・下院特別委員会の連邦議会議事堂襲撃事件公聴会 | ||||

| 6月14日 | 火 | 国内 | 10:00 | 営業毎旬報告(6月10日現在、日本銀行) |

| 13:30 | 設備稼働率(4月) | |||

| 13:30 | 鉱工業生産(4月) | |||

| 海外 | 15:00 | 英・失業率(5月) | ||

| 15:00 | 英・ILO失業率(3カ月)(4月) | |||

| 15:00 | 独・CPI(5月) | |||

| 15:30 | 印・卸売物価(5月) | |||

| 18:00 | 独・ZEW期待指数(6月) | |||

| 21:00 | ブ・IBGEサービス部門売上高(4月) | |||

| 21:30 | 米・生産者物価コア指数(5月) | |||

| 印・貿易収支(5月、15日までに) | ||||

| 米・連邦公開市場委員会(FOMC)(15日まで) | ||||

| 米・中間選挙予備選(メーン、ノースダコタ、ネバダ、サウスカロライナ州) | ||||

| 独・2年債入札 | ||||

| 石油輸出国機構(OPEC)月報 | ||||

| 6月15日 | 水 | 国内 | 08:50 | コア機械受注(4月) |

| 10:10 | 国債買い入れオペ(残存1-3年、残存3-5年、残存5-10年)(日本銀行) | |||

| 13:30 | 第3次産業活動指数(4月) | |||

| 通常国会会期末 | ||||

| 海外 | 07:45 | NZ・経常収支(1-3月) | ||

| 11:00 | 中・鉱工業生産指数(5月) | |||

| 11:00 | 中・小売売上高(5月) | |||

| 11:00 | 中・不動産投資(5月) | |||

| 11:00 | 中・固定資産投資(都市部)(5月) | |||

| 11:00 | 中・調査失業率(5月) | |||

| 18:00 | 欧・ユーロ圏鉱工業生産指数(4月) | |||

| 18:00 | 欧・ユーロ圏貿易収支(4月) | |||

| 20:00 | ブ・FGVインフレ率(IGP-10)(6月) | |||

| 21:30 | 米・輸入物価指数(5月) | |||

| 21:30 | 米・小売売上高(5月) | |||

| 21:30 | 米・ニューヨーク連銀製造業景気指数(6月) | |||

| 23:00 | 米・NAHB住宅市場指数(6月) | |||

| 23:00 | 米・企業在庫(4月) | |||

| 25:00 | 露 ・GDP(1-3月) | |||

| 29:00 | 米・対米証券投資収支(ネット長期TICフロー)(4月) | |||

| 米・連邦公開市場委員会(FOMC)が政策金利発表 | ||||

| 米・FOMC終了後、パウエル連邦準備制度理事会(FRB)議長が記者会見 | ||||

| 欧・ラガルド欧州中央銀行(ECB)総裁が講演 | ||||

| 米・下院特別委員会の連邦議会議事堂襲撃事件公聴会 | ||||

| 露・サンクトペテルブルク国際経済フォーラム(18日まで) | ||||

| 6月16日 | 木 | 国内 | 08:50 | 貿易収支(5月) |

| 08:50 | 輸出(5月) | |||

| 08:50 | 輸入(5月) | |||

| 08:50 | 対外・対内証券投資(先週) | |||

| 日銀政策委員会・金融政策決定会合(1日目) | ||||

| 海外 | 06:30 | ブ・ブラジル中央銀行が政策金利(SELICレート)発表 | ||

| 07:45 | NZ・GDP速報(1-3月) | |||

| 10:30 | 中・新築住宅価格(5月) | |||

| 10:30 | 豪・失業率(5月) | |||

| 15:00 | 欧・ユーロ圏新車販売台数(5月) | |||

| 16:30 | スイス・中央銀行が政策金利発表 | |||

| 20:00 | 英・イングランド銀行(英中央銀行)が政策金利発表 | |||

| 21:30 | 米・住宅着工件数(5月) | |||

| 21:30 | 米・住宅建設許可件数(5月) | |||

| 21:30 | 米・新規失業保険申請件数(先週) | |||

| 21:30 | 米・フィラデルフィア連銀製造業景況指数(6月) | |||

| 欧・ユーロ圏財務相会合 | ||||

| 決算発表 アドビ | ||||

| 6月17日 | 金 | 国内 | 日銀政策委員会・金融政策決定会合(2日目)、終了後決定内容発表 | |

| 黒田日銀総裁が会見 | ||||

| 海外 | 15:00 | 英・小売売上高指数(5月) | ||

| 18:00 | 欧・ユーロ圏CPI(5月) | |||

| 22:15 | 米・鉱工業生産指数(5月) | |||

| 22:15 | 米・設備稼働率(5月) | |||

| 23:00 | 米・景気先行指数(5月) | |||

| 欧・欧財務相理事会 | ||||

| 6月19日 | 日 | 海外 | コロンビア・大統領選挙決選投票 | |

| 仏・国民議会(下院)選挙決選投票 |

- 提供:フィスコ社