��������ł̎���̊m��\��

��������̑Ώۏ��i

��������őΏۂƂȂ鏤�i�͈ȉ��ƂȂ�܂��B

-

���Ј������i�Ώۉ�

-

�������� (�������ꊔ���A�M�p���ʁAETF/ETN/REIT/�،������@�l�܂�)

�Z -

�O������

�Z -

�����M���ESBI���b�v

�Z -

�� (�������A�O����)

�Z -

FX�E�敨�I�v�V�����E���i�敨�ECFD�E����v���`�i

�~

������e�̊m�F���@

��������ł̎���́A��������N�Ԏ�����ɂĊm�F���������܂��B

- �d�q��t�̂��q���܂͉��L�ɂāA�X����t�̂��q���܂͂��茳�ɓ�������N�Ԏ���������p�ӂ̂����A�{�y�[�W�����Q�Ƃ��������B

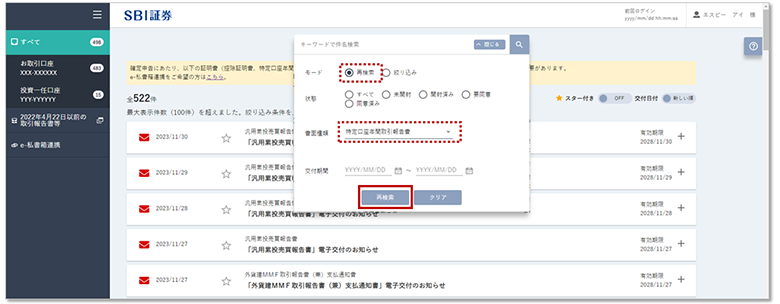

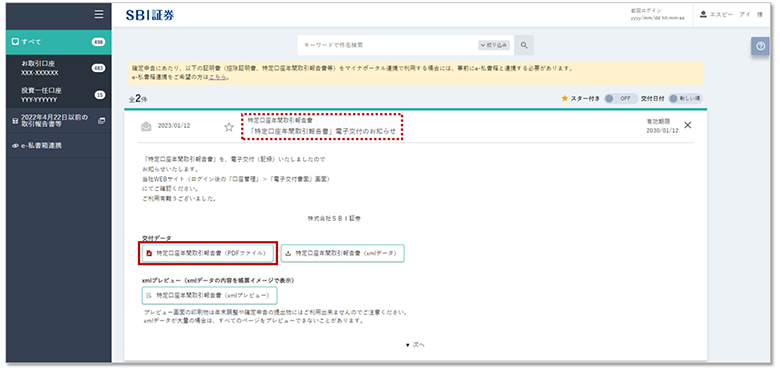

�d�q��t�̓�������N�Ԏ�����̊m�F���@

����Web�T�C�g�Ƀ��O�C����A�u�����Ǘ��v���u�d�q��t���ʁv���́u�{���v�{�^����育�m�F���������܂��B

����100�����Ă���ꍇ

��������N�Ԏ�����̍��ڂ̂�����

��������N�Ԏ�����ɂāA�N�Ԃ̑��v�̍��v���m�F���������܂��B

�Ȃ��A�ʂ̎�����Ƃ̑��v�́A����Web�T�C�g�Ƀ��O�C������u�����Ǘ��v���u��������v���u���n�v�Ŗ��ׁv��育�m�F���������܂��B

-

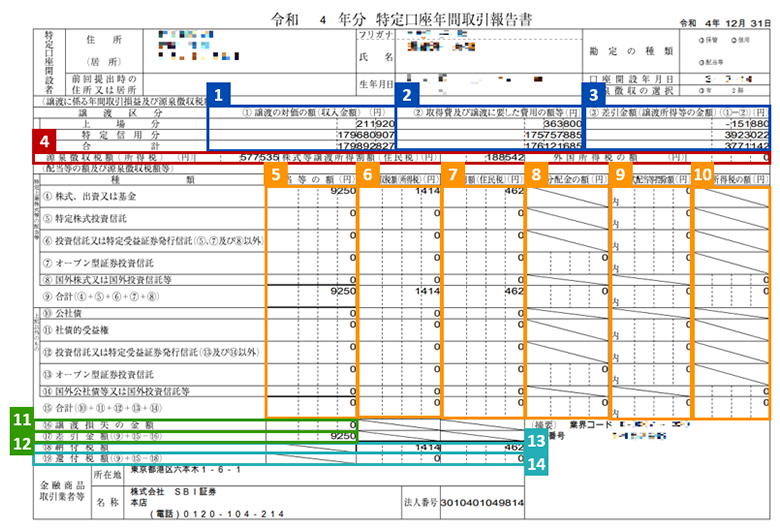

1�D���n�̑Ή��̊z (�������z)

�ȉ��̋��z���܂܂�܂��B

-

��������Ώۏ��i�̔��p�⏞�ҋ��z

-

�M�p����̌��ώ��̕ԍϖ����z��1

- �V�K�������z�ƌ��ϖ����z�̍��z (���ϑ��v�z) �ł͂���܂���B

- ���p���ɂ�����萔���͊܂܂�܂���B

-

-

2�D�擾��y�я��n�ɗv������p�̊z��

�ȉ��̋��z���܂܂�܂��B

-

�擾���z (�擾�P���~����)

-

�M�p����̐V�K�������z

-

���p���A�M�p����ɂ����锄���萔��

-

�M�p��������鏔�o��

-

-

3�D�������z (���n�������̋��z)

�u1�D���n�̑Ή��̊z (�������z)�v�Ɓu2�D�擾��y�я��n�ɗv������p�̊z���v�̍������z

- ���̋��z�����q���܂̏��n�����ƂȂ�܂��B

-

4�D�����Ŋz (������)�A���������n�������z (�Z����)�A�O�������ł̊z

�u3�D�������z�v�����v�������ꍇ�ɒ��������ŋ��z

-

5�D�z�����̊z

���Џ،������ɂĎ�����ȉ��̋��z���܂܂�܂�

-

�����z����

-

���M���ʕ��z��

-

������

- ���M���ʕ��z���͊܂܂�܂���B

-

-

6�D�����Ŋz (������)

�u5�D�z�����̊z�v�Ɋ܂܂ꂽ�z�������ɂ�����ŋ��z (������)

-

7�D�z�����z (�Z����)

�u5�D�z�����̊z�v�Ɋ܂܂ꂽ�z�������ɂ�����ŋ��z (�Z����)

-

8�D���ʕ��z���̊z

�����M���̓��ʕ��z���̊z

-

9�D��ꊔ���z�����T���z

�O�������̔z�������ŁA���n�ʼnېł��ꂽ�ŋ��z

-

10�D�O�������ł̊z

�����M���̓��ʕ��z���̊z

-

11�D���n�����̋��z

�u3�D�������z (���n�������̋��z)�v�̋��z���}�C�i�X (����) �̏ꍇ�A���̊z���L��

-

12�D�������z

�u5�D�z�����̊z�v�Ɓu11�D���n�����̋��z�v�̍����z

- �������Ŕ������������Ɣz�����̒ʎZ�̌��ʂƂȂ�܂��B

-

13�D���n�����̋��z

�u12�D�������z�v�̌��ʁA�ŏI�I�ɂ��q���܂����x�������������ŋ��z (�����ŁE�Z����)

-

14�D�ҕt�Ŋz

�u6�D�����Ŋz (������)�v����сu7�D�z�����z (�Z����)�v�ɂĂ��łɒ�������Ă����Ŋz�ƁA�{�����q���܂Ɏx�����������u13�D�[�t�Ŋz�v�̋��z�̍��z�B

- ���q���܂Ɋҕt�������z�ł��B

- �ҕt���́A���N1�����{�ɏ،������֓����������܂��B

�Q�l���

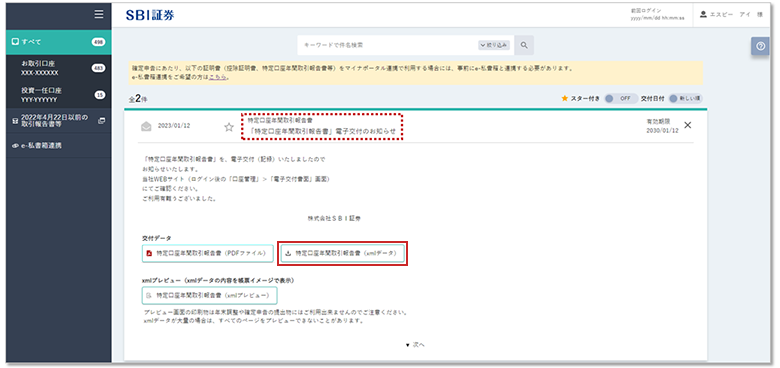

��������N�Ԏ��������t����Ă��邨�q���܂́A���O�Ƀ}�C�i�|�[�^���A�g��XML�f�[�^�ǂݍ��݂𗘗p���邱�ƂŁA�m��\���̓��͂̎�Ԃ��Ȃ��ĕ֗��ł��B

XML�f�[�^�̎擾���@

e-Tax�������p�̏ꍇ�ASBI�،�Web�T�C�g����u��������N�Ԏ�����v��XML�f�[�^���擾�\�ł��B

����Web�T�C�g�Ƀ��O�C����A�u�����Ǘ��v���u�d�q��t���ʁv���́u�{���v�{�^�����炲�m�F���������܂��B

����100�����Ă���ꍇ

�u�m��\�������쐬�R�[�i�[�v�փA�N�Z�X

�m��\�������쐬�R�[�i�[�ł́A��ʂ̈ē��ɉ����ē��͂��邾���ŁA�쐬�E���M���邱�Ƃ��ł��A �p�\�R����X�}�[�g�t�H���Ŋm��\�����ł��܂��B

�X�}�[�g�t�H���������p�̕�

�悭���邲����

�����ӎ���

- ���̓��e�ɂ��Ă͖��S�������Ă���܂������̓��e��ۏ�����̂ł͂Ȃ��A�����̏��ɂ���Đ����������Ȃ鑹�Q�ɂ��Ă����Ђ���і{���҂͈�̐ӔC���܂���B

-

�Ŗ���̂����k�E�������́A�ŗ��m�ɂ��肢�������܂��B

���q���܂̌ʎ��Y�Ɋւ���Ŗ��̂����k�́A�ŗ��m�@�ɂ�肨�������邱�Ƃ��ł��܂���̂ŗ\�߂��������������B

-

����������x����ъe��Ő����́A����ύX�����\��������܂��B

�ŏI�I�Ȕ��f����ь���́A���q���܂����g�̐ӔC�ł��肢�������܂��B

-

�Ő����̏ڍׂɂ��܂��Ă͏����̐Ŗ����ɂ��m�F���������B

�Ŗ����ǂ����s�@�߂ɂ��Ė{���ŏq�ׂ��戵���Ƃ͈قȂ���߂����A�戵������L�ƈقȂ�\��������܂��B