�敨�I�v�V�����E���i�敨�̐Ő�

�ېŕ��@����ѐŗ�

�敨�I�v�V�����A����я��i�敨�ɂ�����ŋ��̉ېŕ��@��ŗ��́A�ȉ��ƂȂ�܂��B

-

��������

-

�����G����

-

�ېŕ��@�\�������ې�

-

�ŗ�

���v�ɑ���

������15.315%

�Z����5��

-

�⑫-

- ������15.315���̕\�L�́A2037�N12�����܂ł̕������ʏ����� (2.1��) ����悹����Ă��܂��B

���ςɂ�����ŋ�

��{�I�ȍl����

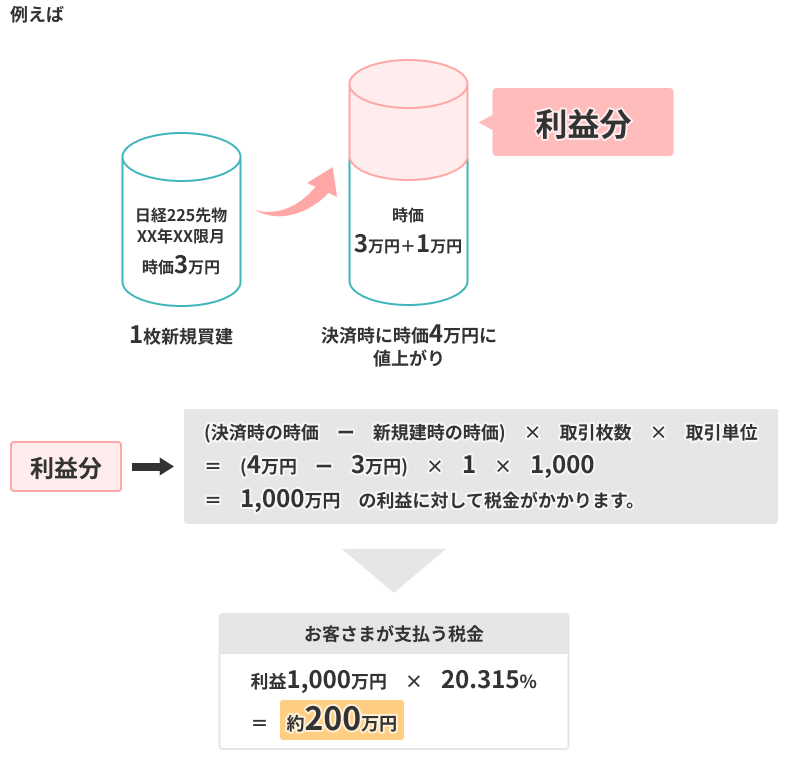

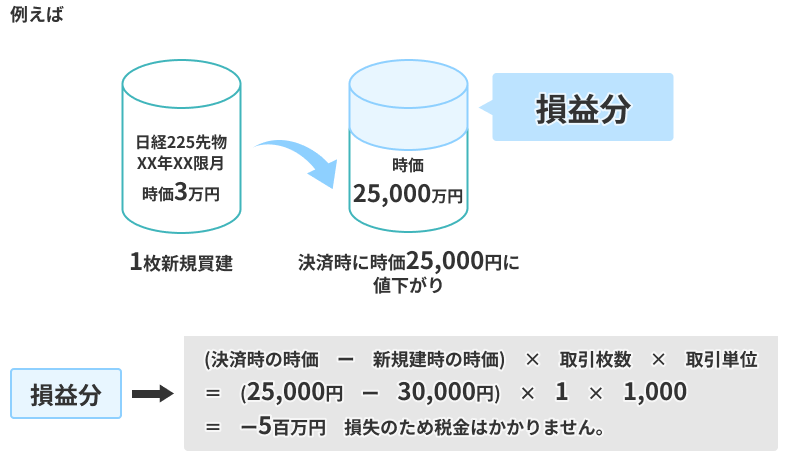

�敨�I�v�V�����A����я��i�敨�̌��ςɂ�����ŋ��́A���q���܂����ς����ۂɗ��v���o�Ă���ꍇ�ɂ�����܂��B

���v�̌v�Z���@

�����̏ꍇ�F(���ώ��̎��� - �V�K�����̎���)�~��������~����P����

�����̏ꍇ�F(�V�K�����̎��� - ���ώ��̎���)�~��������~����P����

- ����P�ʂ́A�������ƂɈقȂ�܂��B

����P�ʂ́A�ȉ��̂Ƃ���A�������ƂɈقȂ�܂��B

�敨�I�v�V����

-

����������P��

-

���o225�敨1,000�~

-

�~�j���o225�敨100�~

-

���o225�}�C�N���敨10�~

-

TOPIX�敨10,000�~

-

�~�jTOPIX�敨1,000�~

-

���o����VI�敨10,000�~

-

����REIT�w���敨1,000�~

-

���O���[�X�s��250�w���敨1,000�~

-

JPX���o400�敨100�~

-

NY�_�E�敨100�~

-

���o225�I�v�V����1,000�~

-

���o225�~�j�I�v�V����100�~

���i�敨

-

����������P��

-

��10g

-

��1kg

-

����10g

�ŋ���������P�[�X (���v������)

�ŋ���������Ȃ��P�[�X (����������)

�ŏI�������܂łɌ��ς����ɁASQ���}�����ꍇ

�敨�I�v�V�����ɂ͔����ŏI�����ݒ肳��Ă��܂����A���Y�����܂łɌ��ς��Ȃ������ꍇ�ASQ���Z���s���܂��B

�Ȃ��A���i�敨�ɂ��ẮA���ϊ������Ȃ����߁ASQ���Z�͍s���܂���B

���v�̌v�Z���@

�����̏ꍇ�F(SQ�l - �V�K�����̎���)�~��������~����P����

�����̏ꍇ�F(�V�K�����̎��� - SQ�l)�~��������~����P����

- ����P�ʂ́A��{�I�ȍl�����ɋL�ڂ����Ƃ���ƂȂ�܂��B

SQ���Z�ɂ���

SQ���Z�́A�����ŏI���̗��c�Ɠ� ��������I����ɍs���܂��B

�e�����̎���ŏI���ɂ��ẮA�u����ŏI���E��n���ϊ����v(���{�����WEB�T�C�g)�ɂĂ��m�F���������܂��B

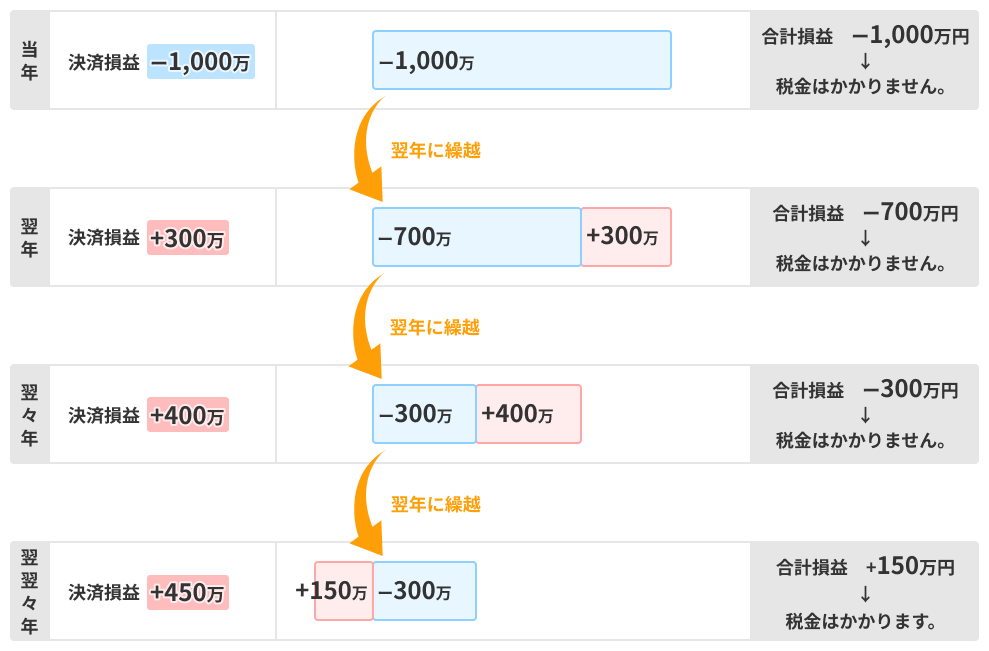

�������o�����ꍇ (�J�z�T��)

�����ɑ��āA�ŋ����������邱�Ƃ͂���܂���̂ŁA���q���܂Ɏ葱�������������Ƃ͂���܂��A

���N�ȍ~�ɑ������J��z�����ƂŁA���N�ȍ~���v�����������ꍇ�ł��J��z���������Ƒ��v�ʎZ���ł��鐧�x������܂��B

�ő�3�N�ԁA�������J��z�����Ƃ��ł���B

���N�ő��������������ꍇ�A�m��\�������邱�Ƃōő�3�N�ԑ������J��z�����Ƃ��ł��܂��B

�Ȃ��A�J�z�T����K�p����ꍇ�ɂ́A���N�m��\�����K�v�ł��B

(��) ���N�̑������v����1,000���~�ƂȂ����ꍇ

�{�����N�ȍ~�ŗ��v���o�Ă���̂ŁA�ŋ���������܂����A���N�̑��� (��1,000���~) ���J��z�����ƂŁA���N�ȍ~�̑��v�ƒʎZ���邱�Ƃ��ł��A�����J�z���s���Ă��Ȃ��������͂��������ŋ���������Ȃ��Ȃ�܂��B

���v�̊m�F���@

���v�̊m�F���@�́A���i�����p����Ă���c�[�� (����T�C�g/�A�v��) �ɂ���ĈقȂ�܂��B

�敨�I�v�V����

|

����T�C�g (PC)

|

�N�P�ʂŖ����ʂ̎�������A���v���v���m�F�B �u�����v���u�N�Ԏ�����v�Ɖ�v�����m�F���������B |

|

|---|---|---|

|

�w�肵�����Ԃ̌��ς̖��ׁA����э��v���v���m�F�\�B �u�����v���u���ϖ��ׁv�����m�F���������B |

||

|

�敨OP�A�v��

(�X�}�[�g�t�H��) |

�w�肵�����Ԃ̌��ς̖��ׁA����э��v���v���m�F�\�B �A�v�����u���ʁE�Ɖ�v���u���ϖ��ׁv�����m�F���������B |

|

���i�敨

|

�g���[�f�B���O�c�[�� (PC)

|

�N�P�ʂō��v���v����ɂĊm�F�B �u�Ɖ�E�����v���u���o�́v�����m�F���������B |

|

|---|---|---|

|

�w�肵�����Ԃ̖��ׁA����э��v���v���m�F�\�B �u�Ɖ�E�����v���u�W�v���͋@�\�v�����m�F���������B |

||

|

����T�C�g

(�X�}�[�g�t�H��) |

�N�P�ʂō��v���v����ɂĊm�F�B �A�v�����u�Ɖ�E�����v���u���[�o�́v�����m�F���������B |

|

�悭���邲����

�����ӎ���

- ���̓��e�ɂ��Ă͖��S�������Ă���܂������̓��e��ۏ�����̂ł͂Ȃ��A�����̏��ɂ���Đ����������Ȃ鑹�Q�ɂ��Ă����Ђ���і{���҂͈�̐ӔC���܂���B

-

�Ŗ���̂����k�E�������́A�ŗ��m�ɂ��肢�������܂��B

���q���܂̌ʎ��Y�Ɋւ���Ŗ��̂����k�́A�ŗ��m�@�ɂ�肨�������邱�Ƃ��ł��܂���̂ŗ\�߂��������������B

-

����������x����ъe��Ő����́A����ύX�����\��������܂��B

�ŏI�I�Ȕ��f����ь���́A���q���܂����g�̐ӔC�ł��肢�������܂��B

-

�Ő����̏ڍׂɂ��܂��Ă͏����̐Ŗ����ɂ��m�F���������B

�Ŗ����ǂ����s�@�߂ɂ��Ė{���ŏq�ׂ��戵���Ƃ͈قȂ���߂����A�戵������L�ƈقȂ�\��������܂��B