米雇用統計発表前にポジション調整進む

米雇用統計発表前にポジション調整進む

先週の日経225先物は前週末比2,350円安の36,360円と大幅反落。

9月2日はレイバーデーで米国市場が休場となり、海外勢の取引参加が限られたとみられ、週前半は小動き。

しかし、3日に発表された米8月ISM製造業景況指数が市場予想を下回ったほか、エヌビディア株急落などをきっかけに米国市場が崩れたことから、4日の日本株は大幅下落。

さらに、5日発表の週次新規失業保険申請件数や8月ADP雇用統計など米国の雇用関連指標は市場予想を下回る結果が続いたため、米雇用統計を前にポジション調整が一層進み、日経225先物は37,000円台をキープ出来ずに週末の取引を終えた。

また、東証が公表した8月第4週(8月26日-30日)の投資主体別売買動向によると、この週も海外投資家・個人投資家ともに現先合計で売り越し姿勢を継続した、買い主体となったのは主に事業法人と信託だったもよう。なお、TOPIX先物では海外投資家が2週連続で買い越している。

8月30日時点の裁定残高は、ネットベースで1兆793億円の買い越しとなり、前週 (1兆678億円の買い越し)から増加した。一方、株数ベースでは、4億275万株の買い越しで、23日(3億9,256万株の買い越し)から増加している。

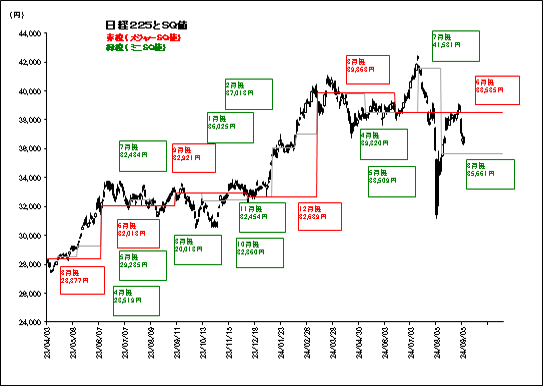

日経平均と裁定残(8月30日時点)

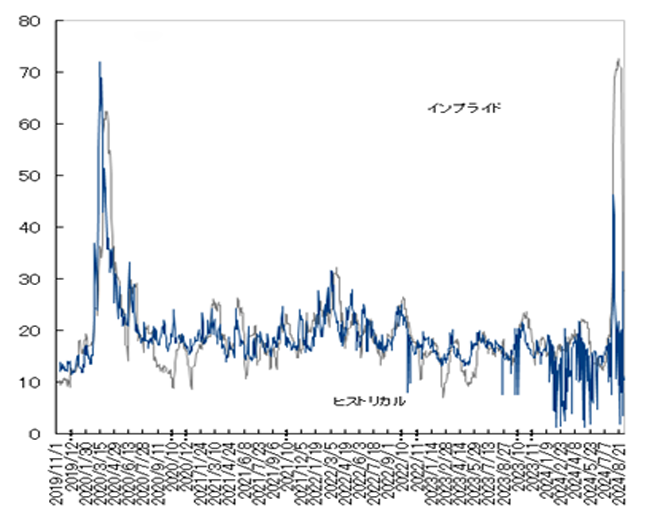

一気に37,000円割れで日経VIは一時40pt台へ

一気に37,000円割れで日経VIは一時40pt台へ

先週の日経平均ボラティリティー・インデックス(VI)は前週末比7.75pt高の29.07と上昇。

日経平均は一気に36,000円台前半まで下落が進み、日経VIは一時40pt台まで上昇した。

9月限オプションの建玉状況

<プット>

34,500円:約6,200枚(前週末比-200枚)

35,000円:約9,300枚(同+700枚)

35,500円:約3,900枚(同-0枚)

36,000円:約8,000枚(同-500枚)

<コール>

36,500円:約3,900枚(同+100枚)

37,000円:約7,000枚(同+1,100枚)

37,500円:約3,800枚(同+1,000枚)

38,000円:約7,300枚(同-300枚)

ボラティリティ

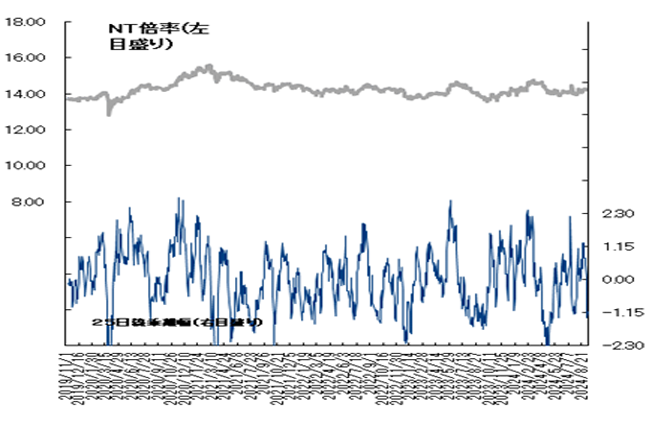

NT倍率(先物)は低下

NT倍率(先物)は14.03倍まで低下。

米国市場でフィラデルフィア半導体株指数(SOX指数)が週間ベースで12%超下落し、半導体メーカーエヌビディアも急落するなど米テック株は売り優勢となった。

こうした外部環境を受けて、現物市場では、東京エレクトロン<8035>など値がさ半導体株が売られ、225先物が相対的に弱含む展開となった。

メジャーSQを意識した動きに注意

メジャーSQを意識した動きに注意

今週の日経225先物は荒い値動きに注意か。

日経225先物は夜間取引で日中取引比1,210円安の35,150円へと大幅に下落しており、週初はギャップダウンでのスタートとなりそうだ。

ただ、先週末発表の米8月雇用統計は雇用市場の減速を再確認する形とはなったものの、9月の大幅利下げを決定づけるほどの悪い内容でもなく、利下げ幅については見方が分かれたままとなった。連邦準備制度理事会(FRB)の複数の関係者が9月利下げ開始を支持する発言をしているが、大幅利下げについてはデータ次第との見方が大勢となっている。ハイテク株軟調の流れは気になるところだが、ソフトランディングシナリオが崩れていないとの見方を下支えに下げ渋る動きを見せると考える。

ただ、翌週の米連邦公開市場委員会(FOMC)を前に本格的なリバウンドの動きとはなりづらいだろう。

また、今週末に控える9月限の先物・オプション特別清算指数算出(メジャーSQ)を意識したヘッジ売りの動きには注意したい。9月限の日経225プットオプションでは、権利行使価格34,000円に約13,000枚、35,000円に9,300枚、36,000円に約8,000枚と大きく積みあがっており、レンジが切り下がるとヘッジの動きが加速化する可能性はある。

今週の225先物予想レンジは35,000円-36,400円とする。