先週は今週の日米金融政策決定会合を意識し小動き

先週は今週の日米金融政策決定会合を意識し小動き

先週の日経225先物は前週末比160円高の38,650円とやや反発。

ただ、週末発表の米5月雇用統計や翌週に控える日米金融政策決定会合が意識され、大きくポジションを傾けづらい週となった。

日米金融政策決定会合後のアク抜け感を想定したロングが強まり、39,000円台を回復する場面はみられたものの、戻り待ちのショートに押される形に。為替市場でドル・円がやや円高にふれてきたことや、日銀が今月会合にて国債購入の減額を決定するという観測などが警戒感を誘ったとみられる。

一方、下値では底堅さも見られており、25日移動平均線(38,500円付近)を下回る場面ではショートカバーが入った。

週末にかけて取引高は減少し、様子見ムードが色濃くなった。

なお、東証が公表した5月第5週(5月27日-31日)の投資主体別売買動向によると、海外投資家は前週に続き、現物の売り越し姿勢、先物の買い越し姿勢を継続。個人投資家は現物・先物どちらも売り越し。この週、225先物の最大の売り主体は自己であった。

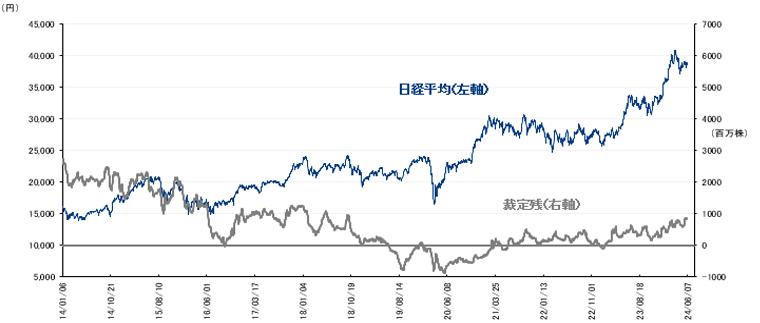

5月31日時点の裁定残高は、ネットベースで2兆2,373億円の買い越し(前週は2兆2,241億円の買い越し)と増加した。一方、株数ベースでは、8億6,134万株の買い越しで、5月24日時点(8億4,917万株の買い越し)から増加している。

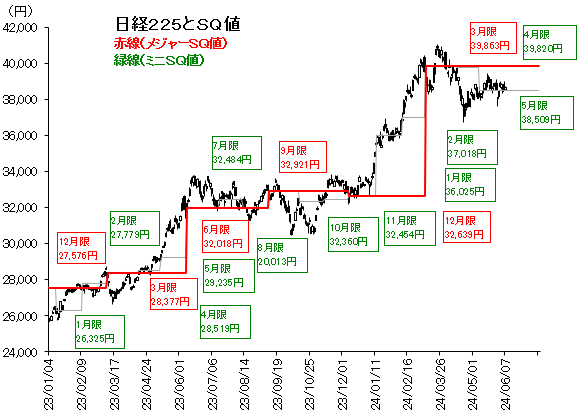

日経平均と裁定残(5月31日時点)

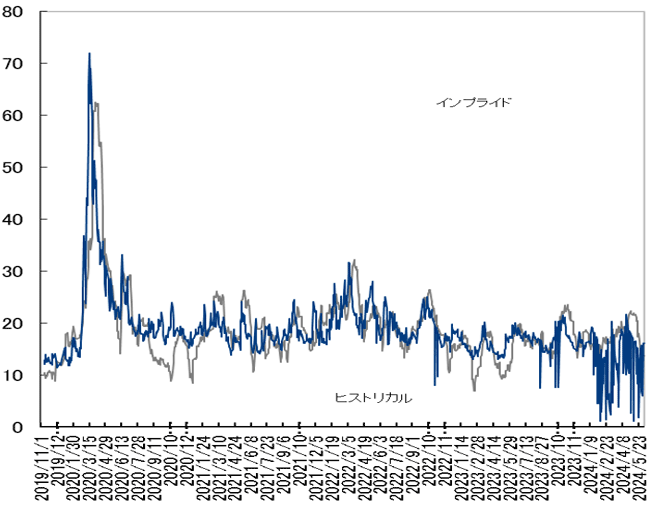

週末発表の米雇用統計が意識され日経VIは上昇

週末発表の米雇用統計が意識され日経VIは上昇

先週の日経平均ボラティリティー・インデックス(VI)は前週末比0.93pt高の17.77と上昇。

週末の米雇用統計発表後のリスクオフ展開を警戒し、週末にかけて日経VIは上昇した。

6月限オプションの建玉状況

<プット>

37,000円:約9,400枚(前週末比-400枚)

37,500円:約4,100枚(同+300枚)

38,000円:約12,200枚(同+700枚)

38,500円:約3,800枚(同+400枚)

<コール>

38,750円:約700枚(同-200枚)

39,000円:約10,100枚(同-300枚)

39,500円:約5,000枚(同-500枚)

40,000円:約11,100枚(同+1,300枚)

ボラティリティ

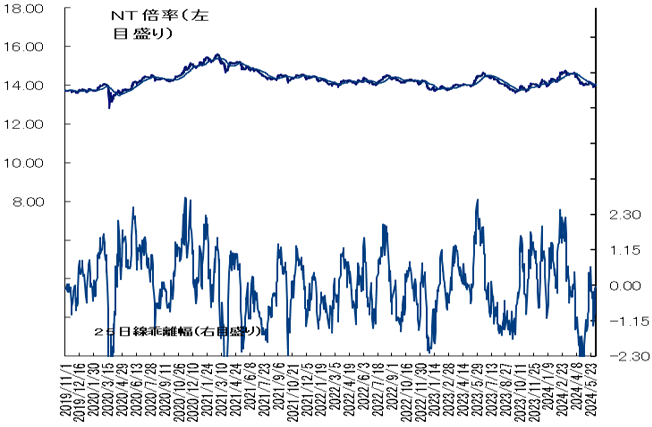

NT倍率(先物)は上昇、半導体株の上昇受けて14倍台に浮上

NT倍率は上昇。

週初は、米国株が上昇するなか、金利低下を受けて国内の金融株が下落するとNT倍率は14倍台に回復した。

その後も、米半導体エヌビディアがナスダック総合指数を押し上げると、東京市場ではハイテク株中心に物色が集まり日経平均は上げ幅を拡大し、一時39,000円台を回復した。

週末は米雇用統計発表を前に様子見姿勢は強まったが、週を通してNT倍率は14.04倍まで上昇した。

日米金融政策決定会合とメジャーSQが重なる週

日米金融政策決定会合とメジャーSQが重なる週

今週の日経225先物は神経質な展開となりそうだ。

先週末の米5月雇用統計が市場予想以上に雇用市場の強さを示す結果となり、米利下げ見通しは後退。

11-12日に開催予定の米連邦公開市場委員会(FOMC)では政策金利の据え置きが見込まれているが、同時に発表されるドットチャート(政策金利見通し)で3月会合時点での年3回利下げ見通しから後退する公算は大きい。もし利下げ回数見通しが年1回へ減少となれば、米国市場ではさらなる調整を迫られ、米株安が日本株の上値を抑える可能性がある。

いずれにしてもドル売り圧力はかかりづらくなると考えると、13-14日開催予定の日銀金融政策決定会合では、円安抑止の意味で市場に織り込まれつつある国債購入の減額を実施するだろう。ただ、減額は5兆円程度と微修正にとどまるとの見方もあり、タカ派的な印象とならない可能性もあろう。その場合は、日銀の本格的な量的引き締め(QT)開始を警戒していた投資家にとってはアク抜け感につながるか。

また、13日は先物・オプション6月物の特別清算指数算出(メジャーSQ)前の最終取引日も重なる。オプションでは権利行使価格38,000円のプット、39,000円のコールが1万枚以上積み上がっており、ヘッジ対応の荒い動きに注意したい。

今週の225先物予想レンジは37,500-39,300円。