植田日銀総裁の発言が買い材料視される場面も

植田日銀総裁の発言が買い材料視される場面も

先週の日経225先物は前週末比570円高の39,550円と反発。

先週は米国で4月10日に消費者物価指数(CPI)、11日に生産者物価指数(PPI)を控え、週半ばまで様子見ムードが強かった。

週明け4月8日は、前週末の米雇用統計発表後に米国株式市場がリバウンドをみせたことから、国内市場でもアク抜け感が出て反発スタート。

翌9日に植田日銀総裁が国会で緩和的な金融環境を継続する重要性を改めて表明したことが材料視され断続的なロングが入ったが、米CPIへの警戒感も強く翌10日にかけて膠着感が強くなっていった。

注目の米3月CPIは市場予想を上回る伸びとなり、米国の利下げ開始時期の先送り見通しが強まったことで米国株式市場は下落。米株安を受け、11日の日経225先物もショート先行となったが、39,000円を手前に下げ渋るとショートカバーが入る流れになった。

12日は前日の米ハイテク株上昇やドル・円が1ドル=153円台へ突入し一段と円安が加速している状況などが下支えとなり前場は強含む展開もみられたが、ファーストリテイリング<9983>の決算がふるわなかったことなどで積極的にロングを強める雰囲気ともなりづらく、4万円台回復とはならなかった。また、この日算出された4月限先物ミニ・日経225オプションの特別清算指数(SQ)は39,820.59円だったが、日経平均・日経225先物ともにSQ値は超えられず、幻のSQとなった。

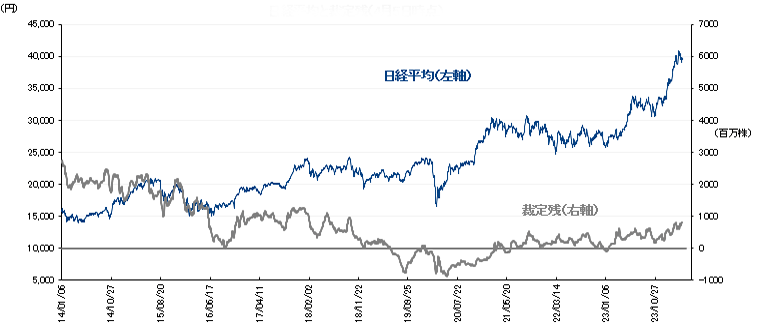

4月5日時点の裁定残高は、ネットベースで1兆9,387億円の買い越し(前週は1兆9,877億円の買い越し)と減少した。一方、株数ベースでは、7億6,118万株の買い越しで、3月29日時点(7億6,910株の買い越し)から減少している。

日経平均と裁定残(4月5日時点)

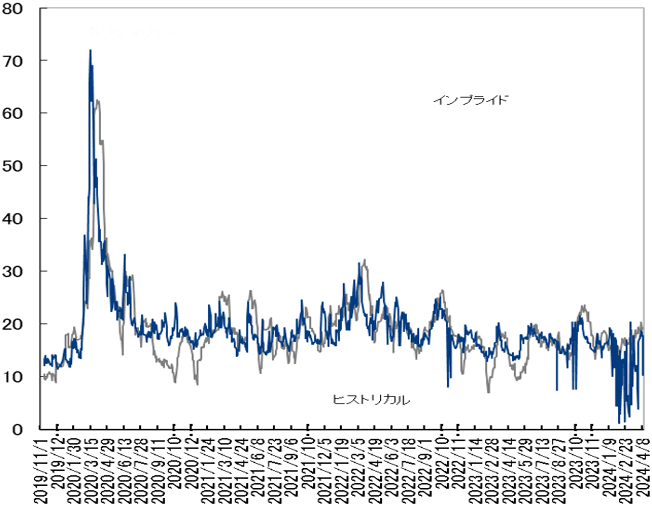

米CPI・PPI通過後に日経VIは低下

米CPI・PPI通過後に日経VIは低下

先週の日経平均ボラティリティー・インデックス(VI)は前週末比で1.51pt安の19.97と低下。

米CPIやPPI発表後の米国株の動きを警戒して週半ばは21ptに接近する場面もあったが、日本株が底堅い動きを見せたことから週末には低下した。

5月限オプションの建玉状況

<プット>

38,000円:約5,300枚(前週末比+500枚)

38,500円:約1,700枚(同+100枚)

39,000円:約4,900枚(同+1,000枚)

39,500円:約1,400枚(同+500枚)

<コール>

39,000円:約3,200枚(前週末比+0枚)

39,500円:約1,100枚(同+300枚)

40,000円:約4,100枚(同+2,000枚)

40.500円:約1,500枚(同+300枚)

ボラティリティ

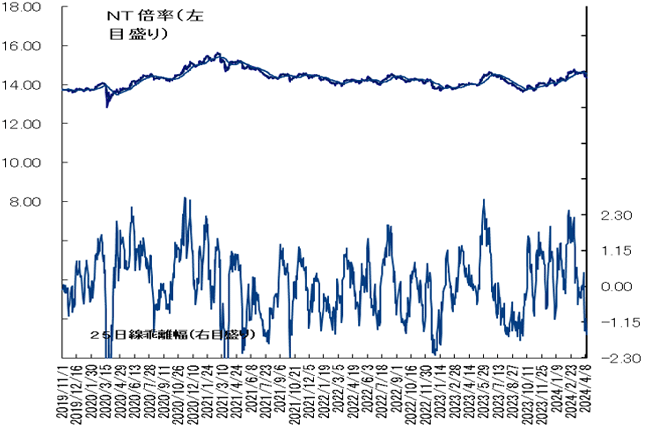

NT倍率(先物)は低下、週を通して積極的な売買は手控えられる

NT倍率は低下。

日経平均株価は円安推移を材料に底堅く推移していたが、プライム市場の売買代金が4兆円を割り込むなど週を通して積極的な売買は手控えられ、時価総額が大きいTOPIXコア30銘柄は高安まちまちと方向感に乏しい展開となった。

週末にかけて円安推移が輸出関連銘柄に追い風となり、日経平均は25日移動平均線を一時回復し、TOPIXも持ち直す展開となった。

結果的にNT倍率は14.34倍まで小幅に低下する形となった。

地政学リスクの高まりが重し

地政学リスクの高まりが重し

今週の日経225先物は上値の重い展開か。

先週末の夜間にイランによるイスラエルへの報復攻撃への警戒感が急速に高まり、原油や金の価格が一時高騰。

米国株式市場は主要3指数そろって下落となり、シカゴ225先物も日中取引比685円安の38,865円で取引を終了していることから、週明けの日経225先物は売り先行スタートが想定される。

地政学リスクの高まりが意識され、今週は特段手掛かりとなる材料が乏しいため、売り一巡後も自律反発の動きは限られそうだ。

ただ、18日に野口日銀審議委員の発言が控えているため、先週の植田日銀総裁の発言と同様、緩和的な金融環境継続を示唆する内容となれば買い材料視される可能性はある。

また、17日にオランダのASMLホールディング、18日に台湾TSMCが決算発表を控えており、これらの決算発表がポジティブな結果となれば、国内半導体銘柄への買い材料となり、日経225先物にも押し目狙いの買いが入るきっかけとなろう。

とはいえ、中東情勢緊迫化によるリスクオフムードで上昇基調にはなりづらいとみる。

今週の225先物予想レンジは38,800−39,800円とする。