底値は堅いが前週高値は上抜けず

底値は堅いが前週高値は上抜けず

先週の日経225先物は前週末比180円安の33,420円で取引を終了。

週初めは11月20日につけた前週高値33,870円を目指す動きもあったものの、急ピッチの上昇となっていることから利益確定のショートも出やすかった。

年末ラリー入りへの期待感は根強く下値は堅かったが、手掛かり乏しくじり安基調が続き、日経225先物は3日続落となった。

米連邦準備制度理事会(FRB)要人らの発言から米利上げサイクルが終了したという見方が高まり、米長期金利が低下したことでグロース株へ資金が向かったことも、日経225先物の売買を鈍らせたとみられる。

11月30日は後場より月末のドレッシング買いへの思惑とみられる動きが断続的なショートカバーを後押しし高値引けとなった。

翌12月1日はパウエルFRB議長の講演内容を見極めたいと積極的な売買は控えられ、上下レンジ220円と狭い範囲で推移した。

11月24日時点の裁定残高は、ネットベースで8,429億円の買い越し(前週は7,894億円の買い越し)と増加した。

一方、株数ベースでは、3億4,198万株の買い越しで、11月17日時点(3億1,351万株の買い越し)から増加している。

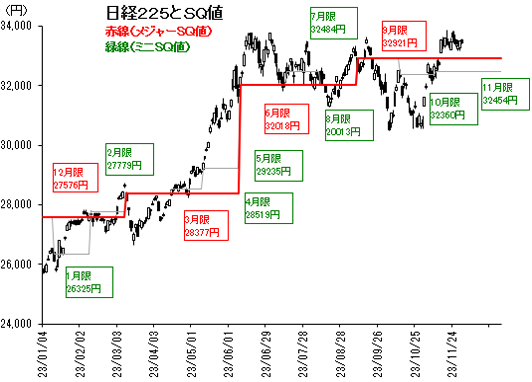

日経平均と裁定残(11月24日時点)

日経VIは続落、底堅い株価推移に警戒感後退

日経VIは続落、底堅い株価推移に警戒感後退

先週の日経平均ボラティリティー・インデックス(VI)は週間で0.59pt安の16.28と続落。

日経225先物が底堅く推移していることからボラティリティーの高まりを警戒するムードは後退しており、日経VIは低下基調が続いた。

12月限オプションの建玉状況

<コール>

35,000円:12,700枚

34,500円:9,300枚

34,000円:13,200枚

33,500円:11,900枚

<プット>

33,500円:3,000枚

33,000円:9,800枚

32,500円:11,400枚

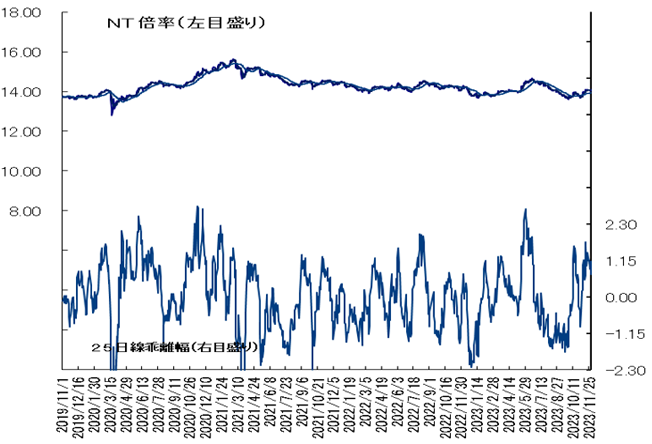

NT倍率(先物)は低下、週後半に持ち直すも失速

NT倍率(先物)は低下。

週前半は、イスラエルとハマスの休戦で中東情勢の警戒感が緩和し買い先行で始まったものの、軟調な米国市場と為替の円高を受けて国内でもハイテク株を中心に軟調に推移した。

ただ、銀行株などのバリュー株の一角は底堅く推移してNT倍率は下落した。

週後半には、円高一服感から自動車関連株やハイテク株が買い直されて、NT倍率は上昇。

ただ、1日はハイテク株への買い戻しが続かず再度軟調に推移し、結果的にNT倍率は週間では下落となった。

メジャーSQ週で神経質な展開か

メジャーSQ週で神経質な展開か

今週の日経225先物は神経質な展開か。

今週はメジャーSQ週であり、需給面においての波乱要因となりそうだ。

また、米国では8日の11月雇用統計など重要な指標発表が控えている。

ゴルディロックス(適温)経済への期待感が高まっているなか、米国株式市場は連騰となっているが、過度な景気減速が示唆される結果で思わぬ下落を引き起こす可能性には注意したい。

国内株式市場も高値圏で推移しているもののなかなか上昇局面入りの決め手に欠け、買い疲れ感などを指摘する声もある。

先週は下値では押し目狙いのショートカバーが入り底値の堅さが見られたものの、米国市場の動きによっては一旦調整を余儀なくされる場合もあろう。

今週の225先物予想レンジは32,900−33,900円とする。