��̘^���|�[�g��ɂ��搶�Ɗw�ԁI���{���t�@���h�Z�~�i�[

2024/10/17

7��17���i���j�ɊJ�Â��ꂽ�u�ɂ��搶�Ɗw�ԁI���{���t�@���h�Z�~�i�[�v�̘̍^�ł��B

�����ΏۂƂ��ē��{���ւ̒��ڂ��W�܂钆�A���{���̖��͂⏫�����ɂ��āA�^�p�̍őO���Ő키�^�p���3�Ђ̃t�@���h�}�l�[�W���[���O�ҎO�l�Ɍ�������g�[�N�Z�b�V�����B�Q�X�g�ɂɂ��搶�����������A���{���t�@���h�̖��͂⍡��̌��ʂ��ɂ��āA�t�@���h�}�l�[�W���[�̑z�����_�C���N�g�ɂ��͂����܂��B

�����ē�����f�ڂ������܂��B���ЁA�������������B

����ł����ɂȂ肽�����q���܂͂�����

��SBI�،�����YouTube�ɑJ�ڂ��܂��B

�Z�~�i�[�o�d��

�ɂ��搶

������Ѓ}�l�[�V�t�g��\

���ށ@�a�m�i�ׂȁ@�����Ђ�j

�O��Z�FDS�A�Z�b�g�}�l�W�����g�������

�^�p�� �o�����[+���O���[�v �V�j�A�t�@���h�}�l�[�W���[

���c�@���a�i�������@�܂������j

�X�p�[�N�X�E�A�Z�b�g�E�}�l�W�����g�������

�^�p�����{�� �t�@���h�E�}�l�[�W���[

����@�`���i�������@�悵�����j

�A�Z�b�g�}�l�W�����gOne�������

�^�p�{�� �����^�p�O���[�v ���������S���t�@���h�}�l�W���[

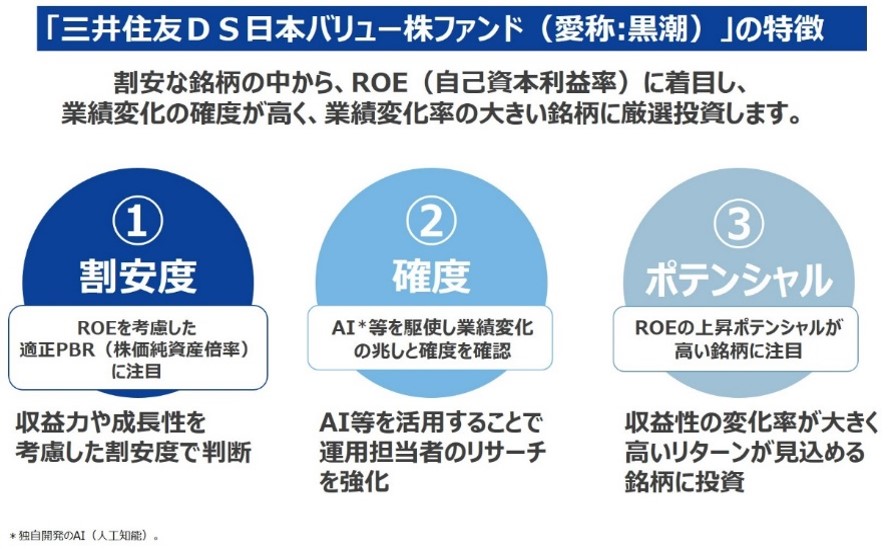

�O��Z�FDS���{ �o�����[���t�@���h�i����:�����j�̃|�[�g�t�H���I�����l�ɂ���

�ɂ��搶�F�u�O��Z�FDS���{�o�����[���t�@���h�i���́F�����j�v�ł͌������|�[�g�Łu�|�[�g�t�H���I�����l�v�Ƃ����̂����\���Ă��܂����A�x���`�}�[�N�ł���TOPIX�i���؊����w���A�z�����݁j�ɔ�ׂĊ����ł��邱�Ƃ������̂̓x���`�}�[�N���ӎ����Ă���̂ł��傤���H����Ƃ��������j�ɏ]���Ė����I����s�������ʂƂ��Ă̐��l�ł��傤���H

���ށF��҂ł��B�������̒�����^�p���j�ɉ����Ė�����I�у|�[�g�t�H���I��g��ł��܂��̂ŁA���ʓI�ɏo���オ�肪TOPIX�Δ�Ŋ����ɂȂ��Ă��܂��B

GPIF���u�G���Q�[�W�����g�ɂ����ʌ��v�����{���A�������\�������Ƃɂ���

�ɂ��搶�FGPIF���u�G���Q�[�W�����g�ɂ����ʌ��v�����{���A�������\���܂����B

���c�F���̎���̓��e�Ɋւ��Ăł����A�����g�́A�F�l���悭�������̓��{�̑傫�Ȋ�Ƃ̊����ɓ��������Ă���܂��B���̒��ʼn^�p���Y�̋K�͂��������܂��āA���s�ϊ������Ƃ����Ӗ��ł́A�ꍇ�ɂ���Ă�1%�Ƃ�2%��ۗL���Ă���P�[�X���������܂��B�����g�͎�������o�Ă����āA�ϋɓI�ȃG���Q�[�W�����g�Ƃ����͍̂s���܂��A���ɂ͌o�c�w�̕������ǂ��̖��O�������Ă�����ɂ����������������܂��B�����������́A�Ȃ��]�����Ă���̂��A�ǂ��������Ƃ�������҂��Ă���A���邢�͂ǂ��������Ƃ���ɉۑ肪����̂��Ƃ����̂�ϋɓI�Ɉӌ����V�F�A�������Ă��������āA���������Ă������X�����X����������Ƃ������`�͂���܂��B

�ɂ��搶�F�͂��A���肪�Ƃ��������܂��B��Ƃ̕����A�ǂ��̃t�@���h�������Ă���Ă��邩�A���\�ӎ����Č����Ă�����Ă��ƂȂ�ł����H

���c�F����͉�Ђ���ɂ�肯�肾�Ǝv���܂����A����̗��ꂩ�炷��ƁA�F�l�����ԋC�ɂ���Ă���悤�ɂ͎v���܂��B

�ɂ��搶�F�ł̓A�Z�b�g�}�l�W�����gOne�̎��䂳���낵�����肢���܂��B

����F�A�Z�b�g�}�l�W�����gOne�̎���Ɛ\���܂��BOne�������I�[�v���i���́F���R���Z�j�̃t�@���h�}�l�W���[��S�����Ă��܂��B������ɂ��Ăł����A�o�c�헪�Ɋւ��Č������Ƃ͂��܂�Ȃ��̂ł����A�����ƃT�C�h���猩���Ƃ��ɁA���Z��������ōڂ��ė~�����f�[�^���Ă��邱�Ƃ�A�����s�ꂩ��D�ӓI�Ɏ~�߂��₷����M�ɂ��Ē�Ă��邱�Ƃ͊��Ƃ���܂��B�u�����Ɩׂ���C�����邩�ǂ����v�Ƃ����̂͂�͂�1�ԏd�v�ȃ|�C���g���ƍl���Ă��܂��̂ŁA5�N��10�N��̎p�����ł͂Ȃ��Z���I�ɂ������Ɩׂ���C������̂��Ƃ������ƂɊւ��ẮA��������ӎ������Ȃ����Ƃƕt�������Ă������Ƃ�S�|���Ă��܂��B

�ɂ��搶�F���肪�Ƃ��������܂��B���̂悤�ȒI�ȂƂ���͊�Ƃ̃X�^���X�Ƃ��Ắu������܂����v�Ƃ����悤�ɕ����Ă���������悤�Ȃ��̂Ȃ̂ł��傤���H

����F��Б������������̖��͂ɋC�Â��Ă��Ȃ��P�[�X������܂��̂ŁA��X�}�[�P�b�g�͂����������_���C�ɂ��Ă���Ƃ������Ƃ����`�����āA��ЃT�C�h���v���Ă���_�Ƃ̃M���b�v�߂Ă��炤�Ƃ����悤�Ȃ��Ƃ��Ƃ��F������������Ǝv���܂��B

�����W�ɂ��āA���̃t�@���h�}�l�[�W���[�ƈႤ�Ƃ���́H

�ɂ��搶�F���i�̓�����̏����W�ɂ��āA���̕��@�͑��̃t�@���h�}�l�[�W���[����Ƃ͈Ⴄ�Ƃ������̂���������Ă��������B

���ށF�|�[�g�t�H���I�̓��X�̒l�����������Č��Ȃ��悤�ɂ��Ă��܂��B

�����ň���J����̂ł͂Ȃ��A����ȊO�̕����i��Ў��̂₻�̉�Ђ̏��i�j�����邱�Ƃ��ӎ����Ă���A���������̕��Ƃ̈Ⴂ��������܂���B

���c�F�����W�œ��ʂȂ��Ƃ͂��Ă��܂���B���J����ł��B���̎���A�F�l���C���^�[�l�b�g������Ƃ���A�����W�ʂł̓��ʂȃA�h�o���e�[�W�͂Ȃ��Ǝv���܂��B�����A�����ȃt�@���h�}�l�[�W���[�A���̒��A�C�O���ʂ��Ęb���Ă��钆�ł���ς�C�t���̂́A���ʂ̃A�h�o���e�[�W��50�N�A60�N�O�ɔ�ׂ�Ȃ�����ǂ��A���������̓��������x�[�X�Ƃ������͂ł̍��ʉ��ƁA���ꂩ�点���������������͂��ł��Ă��s���Ɉڂ��邩�ǂ����A�����s���ɁA�Ƃ������Ƃ�����Ǝv���܂��B���̎c���2�̕����ł́A�����������牽���Ⴄ���̂�����̂��ȂƂ͎��X�v���܂��B

�ɂ��搶�F���䂳�肢���܂��B

����F���Z���Ɋւ��ẮA��{�I�Ɉꎟ���������̖ڂŎ擾����Ƃ������ƂƁA���̌�̊����������������茩��Ƃ����̂������̒��Ń��[�e�B���Ƃ��Ă���Ă��邱�Ƃł��B���Ƃ͐F�X�ȕ��ɉ��ɂ������g���Ă���̂��A�ŋߔ����ėǂ��������͉̂����A�܂��������Ǝv���Ă�����͉̂����Ȃǂ��悤�ɂ��Ă���Ƃ������Ƃł��B

�ɂ��搶�F��������������ɖ𗧂ĂĂ���Ƃ������ƂȂ�ł����H

����F�͂��A�ǂ�ȔN��̕����ǂ�Ȃ��Ƃɋ����������Ă��āA���ۂ̎�����z�̂����̂ǂ̂��炢���g�����Ƃ��Ă���̂��B

�ɂ��搶�F���̒��̂��̓����Ƃ������B

����F�͂��B

�ɂ��搶�F���肪�Ƃ��������܂��B

���퐶���̒��Ŏ��g�̂��Ƃ��t�@���h�}�l�[�W���[���ȂƎv���G�s�\�[�h��E�ƕa

�ɂ��搶�F���퐶���̒��Ŏ��g�̂��Ƃ��t�@���h�}�l�[�W���[���ȂƎv���Ă��܂��悤�ȃG�s�\�[�h�Ƃ��E�ƕa����������Ă�������

���ށF���i�̐������瓊���̃A�C�f�A�邱�Ƃ͔��ɑ����Ǝv���܂��B�Ⴆ�Ύ��͂悭�s���R���r�j�ŐV�������i�����������Ƃ�����Ɏ���Đ��Y�E�̔����Ă����Ƃ����Ă��܂��܂��B

���c�F�����ł��ˁB�����A���퐶���̒��Ŋ��������ƊW���Ȃ��Ă��A���ł��낤�Ǝv������A�����������ׂ��Ⴄ���Ă������Ƃł����ˁB

���͓ǂݕ��𒆐S�Ƃ������������|�I�ɑ����āA��Ƃɒ��ډ�͔̂��ɏ��Ȃ��Ǝv���܂����A������̃x�l�t�B�b�g�́A����ς�l�Ԃ̏����W�y�[�X�́A�l�Ƙb���ăC���v�b�g����������A����������ڂœǂ����͂邩�ɃX�s�[�h�������Ǝv���܂��B���������Ӗ��ŁA���̎��W�X�s�[�h�͓ǂݕ������|�I�ɗD��Ă��邩�ȂƂ������ƂŁA����������̕��Ɏ��Ԃ��₵�Ă��܂��܂��B

����F���̏ꍇ�́A�Ⴆ�������тɓ��������X�ł�������ꂵ�Ă����Ђ��ǂ����Ɋւ�炸�u���ϒP����������Ō��ޗ�������炮�炢������e�������̂��炢�ŁE�E�E�i���j���Ⴀ�ǂ�����Ă��̐l�����͐H�ׂĂ���̂��낤���A�ٓ��ł������Ă���̂��ȁv�Ȃǂ����Ȃ��Ƃ��l���Ă��܂��̂���ԐE�ƕa���ȂƂ����C�͂��܂��B

�ɂ��搶�F����͉�b�Ƃ��ł����ł����H�ꏏ�ɍs�����l�ƁB

����F�ꏏ�ɍs�������Ɖ�b�����邱�Ƃ͂��܂�Ȃ��ł����A�����̓��̒��ł��̕��̕�炵�܂őz�����Ă��܂��Ă��܂��i�j

�ɂ��搶�F���肪�Ƃ��������܂��i�j

���{�����s�ꂪ�č������s��ɔ�ׂē����ƂɂƂ��Ă�薣�͓I�ȓ_�́H

�ɂ��搶�F���{���s�ꂪ�č����s��ɔ�ׂē����ƂɂƂ��Ă�薣�͓I�ȓ_�͂ǂ��ɂ���܂����H

���ށF�o�����[�������̊ϓ_����A���Ƃ��Ɠ��{�̃}�[�P�b�g�̓o�����[���̕�ɂ��ƍl���Ă��܂��B�����ɃC���t���Ȃǂ̊����ǂ����ɂȂ��Ă���A�ω��̊��҂����������������Ƃ����͂��Ǝv���܂��B

�ɂ��搶�F4�������_�̌������|�[�g�ɎO�H�d�@�E���k�d�͂̐V�K���t�������Ə����Ă���܂����A�b����͈͂ł��ꂼ��̔��t���R�������Ē����܂��ł��傤���B

���ށF�O�H�d�@�͐ϋɓI�Ɏ��ƃ|�[�g�t�H���I��]�����Ă���A�����Ɋ��Ҋ������������t�����s���܂����B���k�d�͂ɂ����Ă͌������ƊE���̒��ł����Ɖ^�c���������ς��Ă���Ɗ����A���̌��ʂ��o�Ă������ߔ����t�����s���܂����B

���c�F�����s��͂ǂ��ɏ�ꂵ�Ă��Ă��A�ǂ���Ђ��Ă����̂͗ǂ���ЂȂ�ł���ˁB������A���{�̎s��͎���ꂽ20�N�ƌ����Ă��Ă��A�ʊ�Ƃł́A����ꂽ20�N�̊Ԃł��A���̂������Ɛт��g�債����Ђ��F���������Ǝv���܂��B�t�@�[�X�g���e�C�����O�Ƃ��������ł����A�j�g���Ƃ��B���ƃg���^�����Ԃ����Ă������Ǝv����ł���ˁB

������A�����̓y�n���̂Ȃ��Ƃ���ɏo�Ă����ē����������Ⴄ�̂ł͂Ȃ��āA���������ʂ��Ă���Ǝv���A����̓A�����J���ł�������ł�����ǂ��A���{�����ʂɂ������蒲�ׂē���������Ƃ����̂������Ĉ������ƂƎ��͎v���Ă��܂���B

���������Ӗ��ł́A����ς莩���̂������藝���ł���Ƃ���A��������y�U����������ƒ�`���āA�����ł���Ă����ׂ��Ȃ�Ȃ����ȂƁB�ł��̂ŁA���͂͂ǂ��ɂł�����Ƃ������Ƃ��Ǝv���܂��B

����F3����Ǝv���Ă��܂��āA1�ڂ͓��{�̊����s��̏���Ƃ�4000�Ћ߂�����A����͐�i���̒��ŃA�����J�Ɏ�����2�Ԗڂɑ����Ƃ������ƁB2�ڂ͊�Ƃ̏�M�Ɋւ��āA�����e��Ƃɉp��ł̏�M�𑣂��Ă͂�����̂́A�p��Ɠ��{��ł̓M���b�v������Ƃ������ƁB3�ڂ͐��E���ʼnp���b���l�Ɣ�ׂē��{���b���l�����|�I�ɏ��Ȃ��A�����̕��Ɍ��\�����̓����I�|�`���j�e�B(�@��)������Ƃ������ƁB���ꂪ���{���s��̑傫�Ȗ��͂��ȂƎv���Ă��܂��B���{�̒��ŋN�����Ă���ω��́A���{�l�̕��������₷���Ǝv���̂ŁA�����������Ƃ���͓��{���s�ꂪ���{�l�ɂƂ��Ă����������Ƃ��납�ȂƂ������Ɏv���Ă��܂��B

�ɂ��搶�F��g�߂œ���₷���Ƃ��낪����Ƃ������Ƃł����B

����F�͂��A�����Đ��E�I�ȃA�����J�̃}�[�P�b�g�ɔ�ׂ�Ƌ��������ɂ₩���Ǝv���܂��B

�ɂ��搶�F�Ȃ�قǂł��ˁA���肪�Ƃ��������܂��B

�e�t�@���h��4�����_�ŁA�O�HUFJ��g�ݓ��ꂽ���������◝�R

�ɂ��搶�F�e�t�@���h��4�������_�ŁA�O�HUFJ��g�ݓ��ꂽ���������◝�R�������Ă��������B

���ށF�������ڂ��Ă���̂�1�_�ł��B�O�HUFJ�t�B�i���V�����E�O���[�v�̓A�����J�̃����K���E�X�^�����[�Ƃ��������Z�@�փO���[�v�������@�K�p��Ђɂ��Ă���A�傫�ȉ��l������ƍl���Ă��܂��B���̊��Ƀo�����G�[�V�����i�����]���j�͋��Z�̒��Ŋ������ƍl���ĕۗL�����Ă��܂��B

���c�F ����2022�N�̏I���̕��ɓ������J�n���܂����B�����A�����l���������x�[�X�ɂ��b�����܂��ƁA�����g�͂�����Ɠ��{�̋�s�̓r�W�l�X�Ƃ��Ă̖��͂͂Ȃ��Ƃ������Ƃ������Ă��܂����B

�������Ȃ���A����̋������̕ω��Ȃǂ��g�ݓ��ꂽ��傫�Ȃ��������ł͂���܂��B

��s�͊����̃v���[���[�̊Ԃł̋����͌������킯�ŁA���ʉ�������B�����A�����Ȃ��V�K�Q���҂��A�����Ȃ薾����s���ł��邩�Ƃ����Ƃł��Ȃ��B����́A�Q����Ǎ����r�W�l�X�Ȃ�ł���ˁB

���̒��ŁA�����̏㏸���钛����Ă��āA�C���t���[�V������2%����̂ɁA�������Ƃ������Ă�0.5%�ł���ˁB�������������Ȃ��Ă����ӂ��ɏ����Ɏv�����̂����������ł��B

�ڍׂ͊����������܂�����ǂ��AMUFG�Ƃ�����Ђ͑����Y��380���~����Ƃ����A���E�ōő��JP�����K���Ɣ�ׂĂ����F�̂Ȃ��K�͂ɂ�������炸�A�����Y�̗�����0.3%�����Ȃ��B�Ȃ����B��͂����̓����a�����A���v�܂Ȃ��A�Z�b�g�����������ł��ˁB���ꂪ�����̂��鐢�E������Ă���ƁA���R�Ȃ�����v�����Ă��܂��B

�l�X�ȗv���ɂ���āA���ނ��������������Ă����悤�ȃo�����G�[�V�����̗ǂ��Ȃǂ��ӂ݂āA���͓����ΏۂƂ��Ė��͂��ƍl���܂����B

�ڍׂ́A����������N��10���Ɏ��M���Ă���܂��̂ŁA����ǂ���������Ǝv���܂��B

https://www.sparx.co.jp/mutual/gen.html#tabContent03![]()

�i�O���T�C�g�ɑJ�ڂ��܂��B�ŏ��ɕ\�������͍̂ŐV�̉^�p�R�����g�ł��B�j

����F��̂���l�Ɠ����ŁA���������ꂾ���Ⴉ��������ɂ��ւ�炸�A���������ȊO�Ŏ��v���o������A���剿�l���グ�邽�߂Ɏ��Њ��������s���{���ł��Ă�����A���̌��������̒��ł��撣���Ă����B����A�������������������Ă������ォ��ǂ����������n�߂�ƂȂ�ƁA���R���v���o��ł��낤�Ɗ�{�I�ɃV���v���ȍl�����ō��͌��Ă��܂��B

�~����A����̌��ʂ��ɂ���

�ɂ��搶�F�~����A����̌��ʂ�

���c�F�בւɂ����Ă͎����������������d�v�ŁA���ڋ������F���b�������ł�����ǂ��A�C���t�����l���������������A�܂�C���t�������̖��ڋ�����荂���Ƃ����͎̂��������Ƀ}�C�i�X�ŁA���������}�C�i�X���Ă����̂́A�ʉ݂Ƃ��Ă͂���ς�h��������ł���ˁB

���ꂪ���ǃA�����J�̋����Ƃ̍��Ƃ��A���낢��ȃ_�C�i�~�N�X�������Ă����ł����ǂ��A��d�v�ȃ|�C���g���Ǝv���܂��B����ɂ���āA���̒��̓��@�����������A���Z�s��̂����������B����Ɠ����ɁA�o�ς̎��ƂŏK���悤�Șb�ł�����ǂ��A����ύ��ێ��x���Ǝv����ł���ˁB�o����x�������āA�f�Վ��x�������āA�T�[�r�X���x�������āA��ꎟ�������x�������ĂƁB����ς肱�������ƁA���ړ����������Ă�����A�t�ɊO�ɂ������o�Ă�������A�f�W�^���Ԏ��Ƃ��A�K���q���~�����Ă����ȂǁB���̑S�Ă�ԗ����āA���̋��������̈בւȂƎv���܂��B

���ꂪ�͂�����Ƒ傫�����������Ă����̂́A����͕�����܂���ǂ��A�����������̂��Ƃ�����A�����������܂��}�C�i�X�Ƃ������ƂŁA�����ɂ͂������Ƃł����A���ꂩ��A�h���ʼn҂��悤�ȉ�ЂƂ����̂͂���ς肢���Ǝv���܂��B

�Ƃ�킯�A�~��������傫���ׂ����Ђ��Ă����̂͌��E�I�ȃr�W�l�X���Ǝv����ł��ˁA�����͂̂Ȃ��B

�����A�{���ɋ����͂̂��鋭����Ђ�������A�~���͂������Ƃ͓��R�ł�����ǂ��A�~���ł������ł��邾���̋��݂������Ă���Ǝv���܂��B���̒��������������F�l���������̓��{�̉�Ђ͂���Ǝv���܂��B�Ƃ������ƂŁA�~�ɑ��Ă̑Ή��Ƃ����̂͊��������łł���Ǝ��͎v���܂��B

�������̕ω��ɂ�����ۗL�����̔��������ɂ���

���c�F��O��ɂ���̂́A�O�����ɉ��������Ă����E����Ȃ��A����ɂƂ��Ė��͓I�ȃr�W�l�X���܂����肫���Ǝv���Ă��܂��B������A�Q����ǂ������āA���ʂƂ��Ē��ߎ��v����悤�ȃr�W�l�X�B

�����A���̑̑��Ƃ��Ă͂����Ȃ��Ƃ����̒��N���܂��̂ŁA�A�����J�̃��Z�b�V�����̂��ƂȂǁA�������Ƃ���l���܂��B���Z�b�V�����Ȃ̂��A���{���X�^�O�t���[�V�����ɂȂ����Ⴄ�����̘b���Ƃ��A�n���w�A���邢�͓���̃o�����X�V�[�g�������߂ɂȂ����Ⴄ�̂��ȂƂ��A�����i�����ɂȂ����������ǂ��Ȃ����Ⴄ�̂Ƃ��B�F��Ȃ��Ƃ͍l���Ă��܂����A����͈�̓��̑̑��Ƃ��ĕȂ����Ă��܂��B

����F�����l���͂���̂ł����A���ǂ��̋N�������Ƃɑ��ă}�[�P�b�g�̔����܂ł͂Ȃ��Ȃ��\��������B�Ⴆ�Γ��₪3���Ƀ}�C�i�X���������������ہA�t�@�C�i���X���_�I�ɂ̓}�C�i�X����������������~���ɂȂ邾�낤�Ǝv���Ă��܂������A�t�ɉ~���ɂȂ��Ă��܂����Ƃ��B�z�肵�Ă����ʂ�}�[�P�b�g���������Ȃ����Ƃ�����̂ł����͈����x�Ɏ��߂Ă��āA��قǕ��c����u�O�����ɍ��E����Ȃ��悤�Ɂv�Ƃ����b������܂������A�܂��̓|�[�g�t�H���I�S�̂������������O�����ɍ��E����Ȃ��悤�ɔ�����A���̌�A����I�ɊO�����̕ω����X�Ń}�[�P�b�g���c���ɁA�c�݂����ɖ߂�ߒ����t�@���h�̃��^�[���ɕς����Ȃ����A�Ƃ����悤�Ȃ��Ƃɒ��͂��Ă����Ƃ����A�v���[�`�ɂȂ�܂��B

�ɂ��搶�F�����A�Ȃ�قǂł��ˁB�����ς���āA�����ɑΉ�����悤�ȃ|�[�g�t�H���I�Ƃ����͍̂l�����肷�邯��ǂ����ߑł��͂����ɁA�Ƃ������Ƃł��ˁB���O���̓����M�����̂������ł̓����ɂȂ�Ǝv���܂��̂ŁA���ꂮ�炢�ŕʂɍQ�Ă�K�v�͂Ȃ��A�Ƃ����Ƃ���ł��ˁB���肪�Ƃ��������܂��B

����̓��{���ŊO���Ȃ��ƍl����Ǝ�͂��邩

���c�F���Ƃ�������F���Ƃ��āA����ς���{�ł������̐��퉻�ƁA���ꂩ��C���t���̏�ԉ��͑�������Ǝv���Ă��܂��āA���A���{�̊��Ƃ����̂́A���ڋ������������̂Ƃ��菭���オ��n�߂Ă��܂��B

�Ƃ��낪�A���������̓}�C�i�X�Ȃ�ł���ˁB����̓��X�N���Y�Ƃ��āA�����ɂƂ��Ă͌����Ĉ������Ƃ���Ȃ��āA�ނ��낢�����ƂȂ�ł��B���ڋ����͏オ��Ȃ���A���ۂɃ}�C�i�X�Ȃ̂́A���Z�݂����ȋƎ�ɂ͑��������Ǝv����ł���ˁB

�����āA���A�~�̉��l������Ă��܂��B

�����~���c�O�Ȃ��炱�������������̂��Ƃ���A����ς�O���[�o����ƁA�A�o��Ƃ��Ǝv���܂��B

����F�Z�N�^�[�Ō����Ώ��ʐM�Ƃ��T�[�r�X�Ƃ������������Ƃ���ɂ͒��ڂ����Ă��܂��B�����Z�N�^�[�Ƃ��č\���I�ɗǂ��Ƃ����b�ł͑S�R�Ȃ��ł��B���{�����E���܂߂Đl�����Ԃ�����ȂǐF�X�Ȗ�肪�ǂ�ǂ�N���Ă��Ă��܂����A�����������������������Ђ͓��ɃT�[�r�X�Ƃ��Ƒ����ł����A���ʐM�����B�������̂ɏ��n�̉�Ђ���������o�Ă��Ă��܂��B���̒��ŁA���̓�����L�[�G���X�A�\�j�[�Ȃǂ̑��ƂɂȂ�悤�ȉ�Ђ����邩�ƌ�����A�������܂�Ȃ������Ɏv���܂����A�����x�̋K�͂��炢�ɂ͈��Ђ����X�o�Ă��邾�낤�Ƃ͎v���Ă��܂��̂ŁA���̕ӂ�Ɋւ��Ă͑����ɂ͐������Ă����|�e���V�����e�B�̂���t�B�[���h�Ƃ������ƂŒ��ڂ����Ă��܂��B

�ɂ��搶�F�͂����肪�Ƃ��������܂��B

�Z�~�i�[�Q���҂���̎���

NISA�̐��������g�ł̉^�p�͊����Ŏg���A���̒��ł��z���_���Ŏg���ׂ����H

�����㏸�̉v���ېłŎ�邱�Ƃ�_���ׂ����H

�ɂ��搶�F������40��E�j���E��Ј��̂�����ł��B�uNISA�̐��������g���g���Ċ�������������ꍇ�A�z���_���Ŏg���ׂ��Ƃ����ӌ��ƁA�����㏸�v���ېłœ��邽�߂Ɏg���ׂ��Ƃ����ӌ����U�����܂����A�ǂ̂悤�Ȉӌ����Q�l�ɂ���Ηǂ��ł��傤���H�v

����F����Ӗ��ł͂ǂ���ł��ǂ��Ǝv���܂��B���̂�����ł��ƁANISA�̐��������g�Ƃ݂��ē����g��ڈ�t�g���Ă�����]�邨�������邱�Ƃ�O��Ƃ������ɁA���������g�͂����炭�z���_�����͊����㏸�v���ېłœ������������Ǝv���܂��B��ېł̌��ʂ��ő���ɓ��邽�߂ɂ́A�C���J���Q�C���ł��L���s�^���Q�C���ł��ǂ���ł��ǂ��̂ł����A1�ԃQ�C�����������̂̕����ǂ����낤�Ǝv���܂��B����͂���ǖʂł͔z���Ȃ̂�������܂��A�����s��̒��Ńg�[�^���Ō������ɂ͔z�������L���s�^���Q�C���̕�������\���������̂ŁA�����㏸�̉v���ېłœ���A�Ƃ�����҂̕������K�Ȃ̂��ȂƂ�����ۂ͎Ă��܂��B

�ɂ��搶�F���肪�Ƃ��������܂��B�l�����i�d�����Ă��钆�ł���������������������̂ł����A��͂芴���邱�ƂƂ��ẮA��������������̂ł͂Ȃ����Ǝv���Ă��܂��A��������ׂ��Ƃ���������ׂ��Ƃ����ӌ��ɐU����悤�ȌX���͂���̂��ȂƎv���܂��B

����F�����ł��ˁA���ꂼ�ꎑ�Y�̋K�͂��ړI���Ⴂ�܂����B

�ɂ��搶�F�������Ȃ��Ƃ���ɁA�����Ȃ�̐����������ɍs�����Ƃ������Ȃ̂�������Ȃ��Ǝv���܂����A�����W�ɂ����E������̂łȂ��Ȃ�����̂��ȁA�Ƃ����Ƃ���ł���ˁA���䂳��B

����F��肭�܂Ƃ߂Ă��������Ă��肪�Ƃ��������܂��B

�ɂ��搶�F�C�����͂�����������܂��B�u�����͕�����Ȃ��ł��A����������Ζl�������Ă��܂��B�v�Ȃ�Ęb���������Ă��܂��B

�C���f�b�N�X�ƃA�N�e�B�u�A�Ԃ����Ⴏ�ǂ��炪�ǂ��̂ł����H

���c�F�ǂ������₾�Ǝv���܂��B

���_����\���グ��ƁA�����g�l���Ă���̂́A�A�����J���͑����p�b�V�u�̂ق��������Ǝv���܂��B

���{�́A�܂��A�N�e�B�u�Œ��߃��^�[�����o��悤�Ȋ��Ȃ�ł���ˁB���̈Ⴂ�͉����Ƃ����ƁA�s��̌��������Ǝv���܂��B

�A�����J�͐��E���̒N�������Ă���}�[�P�b�g�ŁA��ԗ������������āA�p��ŏ��J���������āA���̂��������̌��������i��ł���̂ŁA�v���̃A�N�e�B�u�}�l�[�W���[�ł�5�N�A10�N�A15�N�A20�N�Ō���ƂX���ȏ�͕����Ă���Ƃ����̂����v����o�Ă����ł��ˁB���R�t�B�[�����邩��ł��B

�|���ē��{�́A�m�����N��1���̓��o�V���ɏo�Ă����Ǝv���܂����A�����f�[�^�Ō����ƁA��̓��{�̃A�N�e�B�u��3�����̓C���f�b�N�X�ɑ��ď����Ă���Ƃ��������͂����ł��B

����͂Ȃ����ƍl�������ɁA������{��̕ǂ̘b����������A��ƕ����͓��{�͐��E�I�Ɍ��Ĕ��ɕς������ƕ����ŁA�����炭�O���l�����Ƃ̎Q�����̍������{�ł͂Ȃ��Ȃ����S�ɂ͗����ł��Ȃ����E�������ɂ͂����Ȃ����ȂƂ������ƂŁA���������܂��Ⴂ�B

�����炱���A���{�ł̓A�N�e�B�u���M���������I�ׂA�C���f�b�N�X��肢���I���ɂȂ�\���͑S�R����Ǝv���܂��B

�ɂ��搶�F�A�����J���ƃC���f�b�N�X���̂����\�i�荞�܂�Ă��邪�ATOPIX�ɂȂ��2,140�����߂��Ƃ��A�{���ɂ������Ⴂ�Ƃ��������Ă��肢�Ă���B���ꂪ����4�N���炢�ŁATOPIX���̂̒��g��ς��Ă��݂����ȁA�ǂ����Ă���ł����ˁB�����Ȃ��Ă������͂������ł����H

���c�F������������ǂ������₾�Ǝv���܂��B�ʂ̍l����������ƁA����ς�A�����J���Ă��������Ȃ�ł���B��������Ђ���������lj��ŏo�Ă��Ă����ł���ˁB

AMAZON�����āA�}�C�N���\�t�g���������āA�A�b�v�������������ƂɂȂ��āB�ŁA�e�X�������āANVIDIA�����āB���̂������V��ӂ��������āA���S�̂Ƃ��ď�Ɋ����s�ꂪ���������Ă����ł���ˁB

�c�O�Ȃ���A���{�̓A�N�e�B�u�}�l�[�W���[�ɂƂ��Ă����ʂ�����̂�������܂���ǂ��A���{�͐V��ӂ����ɒx���āA�g���^�����Ԃ���͓��{�ōő�̎������z�Ȃ̂͊F������������̒ʂ肾�Ǝv���܂����A���ꑽ��25�N�ς���ĂȂ���ł���ˁB

���������\�Ȍ�����������ƁA�p�b�V�u�œ��{�ł�����Ⴄ�ƁA�]�v�Ȃ��̂����Ă����Ⴄ�݂����Ȃ̂��ے�ł��Ȃ����ȂƁB�m�����I�X�̓��삳��������Ă��܂�����ˁB

�ʊ��Ɠ����M���A�ǂ��炪�ǂ��̂ł��傤���H

�ɂ��搶�F���䂳�肵�܂��B

����F�����������̎���łɂ��搶�������Ă����������悤�ɁA�l�ɂ���ĉ��Ⴄ�̂łȂ��Ȃ�����ł����A�l�I�ɂ͖{���ɂǂ���ł������Ǝv���Ă��܂��B�����������c����т��Ă���������Ă����悤�ɁA�Q����ǂ��������̒��ɕK�v�Ƃ�����ЂŁA�����̉�Ђ̂��Ƃ�{���ɂ悭�m���Ă���Ƃ������ł���A�ʊ��̕��������M���������X�N�����Ȃ��\�����A���^�[��������\�������邩������Ȃ��Ǝv���Ă��܂��B�������S�Ă̕���������������Ђ�m���Ă���킯�ł��Ȃ��ł����A�܂��������m���Ă���Ǝv���Ă��Ă����͒m��Ȃ��Ƃ���Ŋ����s�ꂪ���Ă��Ċ�����������A�����s���Ɋ����Ă��܂���������������Ǝv���܂��B�������������͓����M���̕��������Ă��邩������܂���B�����g���ǂ��������Ƃ���ŕs����������̂��A�܂��ǂ��������Ƃ���Ɏ������g�Ōʊ�Ƃ�����X�g�����O�|�C���g������̂��A���̂悤�ȓ_�����Ă��đI��ł��������̂��ǂ��̂ł͂Ȃ��̂��Ǝv���Ă��܂��B��X�̓v���Ƃ��Ă��̎d�������Ă��āA��{�I�ɂ�365���d���̂��Ƃ��l���Ă��܂��B�ł��̂Łu���ДC���Ă��������v�Ƃ������t���Ō�ɕt�����������Ă������������Ǝv���܂��B

�ɂ��搶�F�������ł��A���肪�Ƃ��������܂��B�{���Ƀv���̕��Ȃ�ł͂̎��_�Ƃ������̂������肾�Ǝv���܂��B����܂��Ăǂ��炪�ǂ��̂��Ƃ����Ƃ���Ō����ƁA��͂�ǂ��������Ă݂���ǂ��Ǝv���܂����A�I�ԗ��R��1�ɍ����̂悤�ȃt�@���h�}�l�W���[�̂��l���Ƃ��������ĎQ�l�ɂ��Ă���������Ǝv���܂��B

NISA�ōw�����������M���̂����A���{�������]�����v�������ƃ}�C�i�X�ł��B

�����ׂ��ł͂Ȃ������̂��ȂƎv���Ă��܂��܂��B

�ɂ��搶�FNISA�ōw�����������M���̂����A���{�������]�����v�������ƃ}�C�i�X�ł��B�����ׂ��ł͂Ȃ������̂��ȂƎv���Ă��܂��܂��B

���c�F����ɑ��ĉ������������邱�Ƃ��ł��Ȃ���ł����B�ł����{���āA�̂Ă�����Ȃ��Ǝv���Ă����ł���B

����ς萢�E�ɏo�āA�A�����J�s��Ȃ����S�R�͂邩�ɏ��郊�^�[�����グ�Ă����Ђ�����ς萶�܂�Ă����ł���ˁB

��������{���ʂɁA�l�������Ƃ��V��ӂ��݂��Ƃ��A���I���������Ƃ����Č����Ă��A�ʊ�Ƃł͑S�R�����`�����X���Ă���̂ŁA���ꂮ�炢���{���Ă����������Ǝv���܂��B

�ʊ�ƂŌ��Ă����Ƃ������ƂȂ̂ŁA�{���ɓ��{�̊����s��͖��͓I���ƌ��������Ǝv���܂��B

�e�t�@���h�}�l�[�W���[���^�p����t�@���h�͂�����

�O��Z�FDS�A�Z�b�g�}�l�W�����g�@���ރ}�l�[�W���[

�O��Z�F�c�r���{�o�����[���t�@���h(����:����)![]()

�A�Z�b�g�}�l�W�����gOne�@����}�l�[�W���[

�n�����������I�[�v��(����:���R���Z)![]()

�X�p�[�N�X�E�A�Z�b�g�E�}�l�W�����g�@���c�}�l�[�W���[

�X�p�[�N�X�E�V�E���ۗD�Ǔ��{���t�@���h(����:���I����)![]()

�����ӎ���

- �����M���́A��ɍ����O�̊���������𓊎��ΏۂƂ��Ă��܂��B�����M���̊���z�́A�g�ݓ��ꂽ����������̒l�����A�ב֑���̕ϓ����ɂ��㉺���܂��̂ŁA����ɂ�蓊�����{�����荞�ނ����ꂪ����܂��B

- �����M���́A�ʂ̓����M�����ɂ����S���������萔�����̔�p��X�N�̓��e������قȂ�܂��B�t�@���h�E�I�u�E�t�@���Y�̏ꍇ�́A���̃t�@���h�𓊎��ΏۂƂ��Ă���A�����Ώۃt�@���h�ɂ����鏊��̐M����V���܂߂Ă��q�l�������I�ɕ��S����M����V���Z�o���Ă���܂��i�����Ώۃt�@���h�̕ύX���ɂ��A�ϓ����邱�Ƃ�����܂��j�B

- �������ɂ������ẮA���i�T�v��ژ_���������悭���ǂ݂��������B

- �{�y�[�W�ł��Љ��ʖ����y�ъe���́A�����̊��U��ʖ����̔����𐄏�������̂ł͂���܂���B

�������SBI�،��@���Z���i����Ǝҁ@�֓������ǒ��i�����j��44���A���i�敨����Ǝ�

��������F���{�،��Ƌ���A��ʍ��c�@�l���Z�敨����Ƌ���A��ʎВc�@�l������Z���i�������A��ʎВc�@�l���{STO����A���{���i�敨�������