�z�[�� > ��b����w��STO�@�`�d�g�݂Ɩ��́`

��b����w��STO�@�`�d�g�݂Ɩ��́`

STO��Security Token Offering�̗��̂ŗL���،��̐�����L�����g�[�N���i�f�W�^���f�[�^�j��p�����������B��@���w���A���Z���i����@�y�ъ֘A�{�߂̉����ɂ��u�d�q�L�^�ړ]�����E�d�q�L�^�ړ]�L���،��\���������v�i�ȉ��A�Z�L�����e�B�E�g�[�N���Ƃ����j����`����܂����B

STO�͐V�����������B�̎�@�Ƃ��Ē��ڂ���A�]���͎������B������ł������r�W�l�X��v���W�F�N�g�ւ̊��p�A����܂ł̗L���،��Ƃ͈قȂ鏤�i���������Z���i�̌������i�߂��Ă��܂��B����́u��b����w��STO�v�Ƒ肵��STO�̎d�g�݁E���͂�������܂��I

- ���{�y�[�W��STO�Ɋւ��鐧�x�T�v�⏤�i����ʂ̂��ē��E���݂̂�ړI�Ƃ��Ă���A�ʂ̋��Z���i�̊��U�┄���̐������s�����̂ł͂���܂���B

STO�iSecurity Token Offering�j

STO�iSecurity Token Offering�j

�Ƃ�

STO�̗R���ƗL���،��̗��j

STO��Security Token Offering�̗��̂ŁA���������̌o���̂��铊���Ƃ̕��ł���Όꊴ��IPO�Ǝ��Ă��邱�Ƃɂ��C�Â��ɂȂ邩�Ǝv���܂��B

IPO�� Initial Public Offering�̗��̂ŐV�K�������J���w���A������Ƃ�������ɏ�ꂵ���������J���邱�Ƃ��w���܂��B�Z�L�����e�B�E�g�[�N���Ƃ͗L���،��̐�����L�����g�[�N���i�f�W�^���f�[�^�j���w���A���̃g�[�N�������p�����������B��@��STO�ƌĂ�Ă��܂��B

STO�Ƃ͕ʂɃg�[�N�������p�����������B�ɂ�ICO�ƌĂ���@�����݂��܂��BICO��Initial Coin Offering�̗��̂ňÍ����Y�i���z�ʉ݁j��p�����������B��@�Ƃ���2017�N�`2018�N�ɂ����ċ}���ɍL������������������B��@�ł��BSTO��ICO�Ŕ��������l�X�Ȗ�����������1�̃A�v���[�`�Ƃ��āA�Í����Y�Ŕ|�����Z�p�I�ȃm�E�n�E�����p���A�@�ߏ���̊ϓ_����L���،��K���̘g�g�݂��̗p����Ă���A�Z�p�I�Ȑ�i���Ɩ@���ɂ�铊���ƕی�E�K�o�i���X�Ƃ���������L���܂��B

IPO

�@�߂ɏ]���Ĕ��s�E�������A

�܂��������ۏ����

�����Ǘ��@�ւɂ����

�V�X�e�����ꌳ�Ǘ������

STO

�@�߂ɏ]���Ĕ��s�E�������A

�܂��������ۏ����

�M���ł���W�҂ɂ����

�V�X�e���������Ǘ������

ICO

���s�̃��[�������ɂȂ��A����

�̌�����ۏ�����̂ł͂Ȃ�

�Ǘ��҂̑��݂��Ȃ�

�V�X�e����Ղ����p�����

- ��ICO�͓��{�����ł͈Í����Y�ɕ��ނ��ꎑ�����ϖ@�̓K�p����\�����������܂��B

�Z�L�����e�B�E�g�[�N����ICO�Ŋ��p���ꂽ�u���b�N�`�F�[���ƌĂ�镪�U�䒠�Z�p��g�[�N���i�R�C���j�̃m�E�n�E��L���،��ɉ��p�����f�W�^���ȗL���،��ł��B

��������̏،��͂��̐́A���ʁi���}�̂̏،��j�����݂��Ă���܂����B���̌�A���x�����ɂ��،��ۊǐU�@�\�i�قӂ�j�ƌĂ�钆���W���Ǘ��@�ւɂ����Ĉꊇ�Ǘ������d�g�݂���������܂����B

�قӂ�ɂ��Ǘ��ł͌��ʕs���s�ƂȂ�A�U������ƌĂ��f�[�^�ւ̋L�^�������Č����҂��m�肳���܂��B�قӂ�́u�ЍA�������̐U�ւɊւ���@���v�ɂ���`����܂����A�Z�L�����e�B�E�g�[�N���̏ꍇ�́u�ЍA�������̐U�ւɊւ���@���v�̓K�p�����A�قӂ�ŊǗ����ꂸ�u���b�N�`�F�[���Z�p�������p�����Ǝ��̃C���t����Ղ�p���Ĕ��s�E�Ǘ��������f�[�^���L�^�����_�������ƌ����܂��B

�L���،��̔��s�E���ʂ���Ղ���Ǝ��}�̂��猔�ʕs���s�̏W���Ǘ��̎�����o�āA�f�W�^���L���،��Ɍ`��ς��V���ȕ��U�^�̔��s�E���ʃ��f���̌����Ƃ����傫�ȓ]���_�ɍ����|�����Ă���̂�������܂���B

���ʊǗ�

- ����

- ��

- �t�@���h�M����v����

�قӂ�Ǘ�

- �����f�[�^

- ���f�[�^

- �t�@���h�f�[�^

�u���b�N�`�F�[���Ǘ�

- �����g�[�N��

- ���g�[�N��

- �t�@���h�g�[�N��

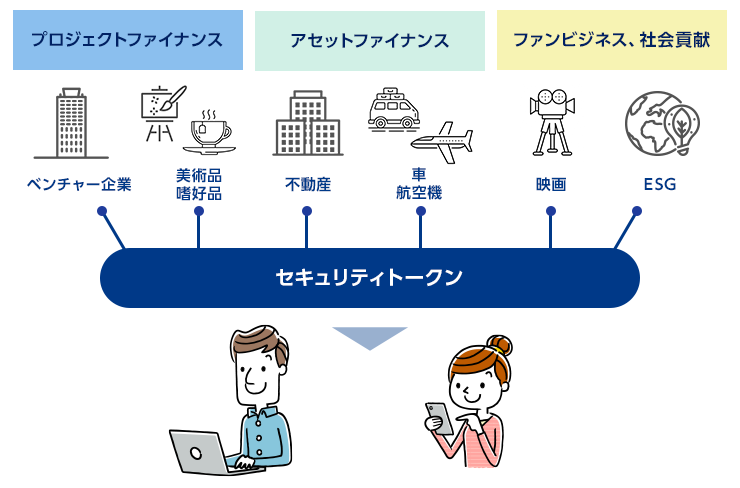

STO�̓����Ɩ���

STO�̓����Ɩ���

�O�i��“STO�iSecurity Token Offering�j�Ƃ�”�ł�IPO�EICO�Ƃ̈Ⴂ�A���O�̗R���A�Ǘ����@�̈Ⴂ�ɂ��ă|�C���g������������܂����B������2019�N�̖@�����ȍ~�ASTO�����ڂ��W�߂Ă��闝�R��T���Ă݂����Ǝv���܂��B

�����E����

�������B��@�̑��l���Ɗ��Ҍ���

����܂Ŏ������B�ƌ����ƁA��s�ؓ��E�Ѝ��s�iDebt finance�j�Ɗ������s�iEquity finance�j���܂���������Ă���܂����B�e�������B���@�ɂ͂��ꂼ�ꃁ���b�g�E�f�����b�g�����݂������܂����ASTO�͂���܂ł̎������B��@�ł͖��������Ƃ���r�I��������j�[�Y�����\�������҂���Ă��܂��B

�Ⴆ�x���`���[��Ƃ��������B����������ہA����܂ł�VC�i�x���`���[�L���s�^���j��G���W�F�������Ƃ���o������A�����̑�O�Ҋ��������`���Ŏ������B���Ă���܂��B���̂悤�Ȏ�@�ł͒ʏ�A��Ƃ͈����Ԍ�܂ł�IPO��ڎw���Ƃ����g�����܂��B

�͂����Ċ����ȊO�̒��B���@�A�v�������ƈȊO��ΏۂƂ����������B��i�͌����ł��Ȃ��̂ł��傤���B�����Ƃ̏o���ړI�̓��^�[���ł��d������v�f�͗l�X�ł���A�o�c�ɐϋɓI�Ɋւ�铊���ƁE�L���s�^���Q�C����Nj����铊���ƁE�t�@���Ƃ��ċ��K�ȊO�̉��l�����߂铊���ƂȂǗl�X�ȓ����Ƃ��z�肳��܂��B

����A�����ł͂Ȃ��Z�L�����e�B�E�g�[�N���ł̎������B���������邱�ƂŁA�l�X�ȓ����Ƒw�̃j�[�Y�ɉ����������@�����A���{����̏_������߂邱�Ƃ����҂ł��܂��B���̂悤�ȃP�[�X��STO�����p���邱�ƂŐV���������Ƒw�ւ̃A�v���[�`�Ɗ����ȊO�̃t�@�C�i���X�̌������\�ƂȂ�܂��B

���ɂ��A����܂ł̓N���E�h�t�@���f�B���O�������p���邱�Ƃ����������v���W�F�N�g�x�[�X�̎��Ƃւ�STO�̊��p�����҂ł��܂��B�N���E�h�t�@���f�B���O�͖@���I�Ȑ������B���ŁA�����^�N���E�h�t�@���f�B���O�������ƁA�t�@���ɂ�鉞���E�������x�[�X�ƂȂ���̂������A�傫�ȋ��z���W�߂邱�Ƃ͓���ł����B

STO�ł͂���܂ł̃A�v���[�`��“����”�̃X�L�[����K�p���邱�Ƃŏ]���̃{�����e�B�A�x�[�X�ɉ����āA“�o���ƃ��^�[��”�̊W���\�z���邱�Ƃ��\�ƂȂ�܂��B�����Ƃ͎��g�������̂���r�W�l�X���ɑ��ē������s���A���Ƃ����������ꍇ�ɂ͏]���̃I�}�P�ɉ����ċ��K�I�ȃ��^�[�������邱�Ƃ��\�Ȑv���\�ł���A“�����Ɓ��t�@��”�Ƃ����}�������藧���܂��B���������ƌĂ�鎖�Ⴊ�������钆�A�������B�ƃ}�[�P�e�B���O�E�t�@���R�~���j�P�[�V�����𗼗������G�R�V�X�e�����\�z�����@�ɂ͒��ڂ��W�܂�܂��B

��L�̒ʂ�STO�͓`���I�ȗL���،��̃g�[�N�����ȊO�̊��p����������Ă���܂��B���ʂƂ��āA����܂Ńv�������Ɠ��Ɍ��肳��Ă������Z���i������������l�����Ƃ��w���\�ƂȂ�\��������܂��B

�܂��������I�ɂ͋Z�p�I���W�̉��b���A�Z�L�����e�B�E�g�[�N�����戵�����Z�s��C���t���̐����E���x���APTS���܂ރZ�J���_���[�}�[�P�b�g�̐ݗ��A�Z�p�����p�����Ɩ��̌������E�������ɂ��R�X�g�팸���ʓ������҂ł��A�s��̔��W�E�g�傪���҂���Ă���܂��BSTO�͏��O���ɂ����Ă��}���Ɍ������i��ł���̈�ł��邱�Ƃ���A�����I�ɂ̓O���[�o���ȃ}�[�P�b�g���`�����ꗬ�����̌�������҂ł��܂��B�s��̔��W�Ɍ����A���Z���i����@�ȊO�̊����������߂��܂��B

�V�X�e���̓����ƈ��S��

�V�X�e���̓����ƈ��S��

�u���b�N�`�F�[�����ꂱ��

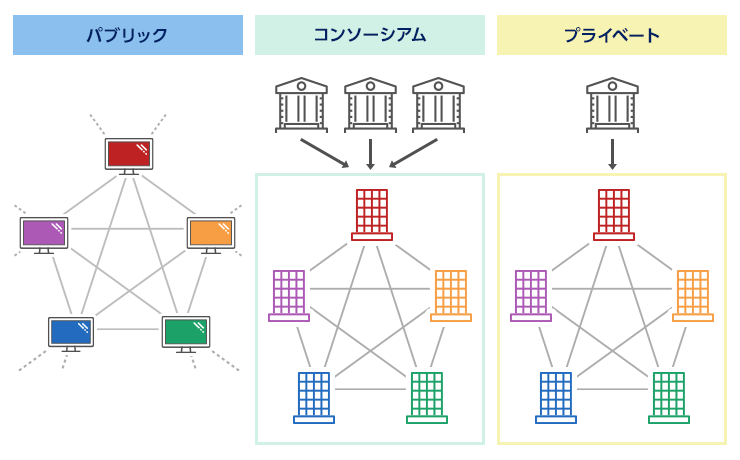

�Z�L�����e�B�E�g�[�N���̓f�W�^���f�[�^�Ƃ��Ĕ��s�E�Ǘ�����邱�Ƃ���戵���V�X�e����Ղ��d�v�ƂȂ�܂��B�Z�L�����e�B�E�g�[�N���͗L���،��Ƃ����������l�����A�R���\�[�V�A���E�v���C�x�[�g�ƌĂ��ތ^�̃u���b�N�`�F�[����Ղ�p�����邱�Ƃ������Ƃ���Ă���܂��B

�p�u���b�N�u���b�N�`�F�[���Ƃ̓r�b�g�R�C���ɑ�\�����悤�ȒN�ł��A�N�Z�X�\�ȃl�b�g���[�N���w���܂��B�R���\�[�V�A���E�v���C�x�[�g�`�F�[���͌��肳�ꂽ����̊W�҂̃A�N�Z�X�݂̂����e����l�b�g���[�N�ƂȂ�܂��B���Z����ŗ��p�����V�X�e���ɂ����āA����ɊW�̂Ȃ����[�U�[�Ƀf�[�^�����J���闘�p�����݂��Ȃ����Ƃ���R���\�[�V�A���E�v���C�x�[�g�^�����p�����X���ɂ���܂��B

���̏ꍇ�A�r�b�g�R�C����PoW�i�v���[�t�E�I�u�E���[�N�j�ƌĂ��d�g�݂Ń}�C�i�[�������������ƂŖc��ȃn�b�V���p���[��K�v�Ƃ��錋�ʁA��ₑϐ������߃f�[�^�̐M������S�ۂ��Ă��܂����A����ŁA�W�҂����肳��Ă���R���\�[�V�A���E�p�u���b�N���f���ł͋��������������Ȃ��̂Ŗ�肪�����Ȃ����H�Ƃ����^���������邩������܂���B�������A�r�b�g�R�C���͕K�������M���ł���Ƃ͌���Ȃ���O�҂�O��Ƃ����l�b�g���[�N�ł���A���Z����ŗ��p����R���\�[�V�A���E�v���C�x�[�g�`�F�[���͎Q���҂����݂Ɋm�F�ł��M���ł���O�m�ۂ���Ă��邱�Ƃ�����͉�������܂��B�W�ҊԂł̍��ӌ`�����@�i�R���Z���T�X�E�A���S���Y���j��PoW�����ł͂Ȃ��A���ꂼ��̗p�r�ɍ�������@�����݂��Ă���g����������܂��B���}�̒ʂ�A�Ⴆ���Z�����̃u���b�N�`�F�[���ł�Corda�Aibet for Fin�AProgmat�Ȃǂ����݂��A���ꂼ��p�r�ɂ���čœK�ȋZ�p�E�v���b�g�t�H�[���𗘗p����`�ɂȂ�܂��B

�u���b�N�`�F�[���̗ތ^�Ɠ���

��r�ϓ_ |

�p�u���b�N |

�R���\�[�V�A�� |

�v���C�x�[�g |

|---|---|---|---|

�Q���� |

�����Ȃ� |

�����̐M������g�D |

����̈�̑g�D |

�Ǘ��� |

�Ȃ� |

���� |

�P�� |

������ |

�����@ |

||

�������x |

�Ⴂ�@ |

||

�P���Q�_�iSPOF�j |

�� |

�v���� |

|

�����ړ] |

�s�� |

�� |

|

���p��\�� |

Bitcoin Ethereum |

Corda�Eibet for Fin�EProgmat |

|

�@�Ⴂ

�@�ႢSTO�̎���K��

���Z���i�͂��ꂼ�ꎩ��K���c�̂���߂��Ă���܂��B������̂悤�Ȉꍀ�L���،��̏ꍇ�͓��{�،��Ƌ���A�t�@���h�̂悤�ȓL���،��̏ꍇ�͑�����Z���i����Ƌ�����ꂼ�ꎩ��K����S�����Ă���܂��B

STO�̎���K����2019�N10���ɖ@�l�ݗ����A2020�N4�����ɋ��Z������F������A��ʎВc�@�l���{STO����![]() ���S���܂��BSTO�͂��ꂩ��n�܂�r�W�l�X�ƂȂ�܂����A�ƊE�W�҂���͍����S�����Ă���A����͂�葽���̋��Z�@�ւ̎Q���������܂�A�e�����̃��[���Ɋւ��Ă����Ԃɑ������`�Ő�������A���ǂ��s��̍\�z�����҂���܂��B

���S���܂��BSTO�͂��ꂩ��n�܂�r�W�l�X�ƂȂ�܂����A�ƊE�W�҂���͍����S�����Ă���A����͂�葽���̋��Z�@�ւ̎Q���������܂�A�e�����̃��[���Ɋւ��Ă����Ԃɑ������`�Ő�������A���ǂ��s��̍\�z�����҂���܂��B

�̔����̃Z�L�����e�B�E�g�[�N�����`�F�b�N�I

�Z�L�����e�B�E�g�[�N���Ɋւ����ʓI�Ȃ����ӎ���

- ���i�ϓ����X�N�����݂����{�ۏ͂������܂���B

- �����ȗ��ʎs��͊m������Ă��炸�A�����������ꍇ���������܂��B

- ����萔���̓Z�L�����e�B�E�g�[�N���̎�ނɂ���ĈقȂ�܂��B

- �،��ۊǐU�@�\�i�قӂ�j�Ŕ��s�E�Ǘ�����Ă��炸�A���ϓ��̕��@�����ꂼ��قȂ�ꍇ���������܂��B

- �u���b�N�`�F�[���i���U�^�䒠�j�Z�p�𗘗p���d�q����g�D��p���Č����̋L�^�E�ړ]���Ȃ���邽�߁A�s���A�N�Z�X���ɂ�蓖�Y�L�^��������A�������͏��ł���\��������A�u���b�N�`�F�[���Z�p�̕s�m�����ɑ��郊�X�N������܂��B

- �ꕔ�̏��i�ɂ����ď��n�������݂�����ꍇ���������܂��B

- �Ŗ���̎戵�͓��ǂ̔��f�ɂ��ύX�����ꍇ���������܂��B

- ���{�y�[�W��STO�Ɋւ��鐧�x�T�v�⏤�i����ʂ̂��ē��E���݂̂�ړI�Ƃ��Ă���A�ʂ̋��Z���i�̊��U�┄���̐������s�����̂ł͂���܂���B���i����X�N�͂��ꂼ���STO���ɓ��L�̂��̂�����܂��̂ŁA�ʂ̏��i�ē��y�[�W�ɂĂ��m�F���������B

�������F�������SBI�،��@���Z���i����Ǝҁ@�֓������ǒ��i�����j��44���A���i�敨����Ǝ�

��������/���{�،��Ƌ���A��ʎВc�@�l ���Z�敨����Ƌ���A��ʎВc�@�l ������Z���i����Ƌ���A��ʎВc�@�l ���{STO����A���{���i�敨�������