外国為替保証金取引(SBI FX) > FXゼミナール > まずは基礎からはじめましょう! > ご存知ですか?「 FXの利益にかかる税金」

ご存知ですか?「 FXの利益にかかる税金」

| トップ | FXとは? | FXの利益の出し方 | 通貨の選び方 | 手数料とスプレッド | 安心の取引のために | 税金について |

|

|

申告分離課税で税率は一律20%

FX取引によって収益が発生した場合、課税所得の中でも「雑所得」として扱われ、確定申告をする必要があります。申告を忘れると、脱税や申告漏れと判断されてしまうので、注意が必要です。

雑所得とは?

雑所得(ざつしょとく)とは、利子所得・配当所得・不動産所得・事業所得・給与所得・退職所得・山林所得・譲渡所得・一時所得のいずれにも該当しない所得となります。一般的なものについては、公的年金などが挙げられます。

一年間の雑所得(経費控除後の金額)が20万円以下の場合は申告が不要となっています。

店頭デリバティブ取引との損益通算が可能

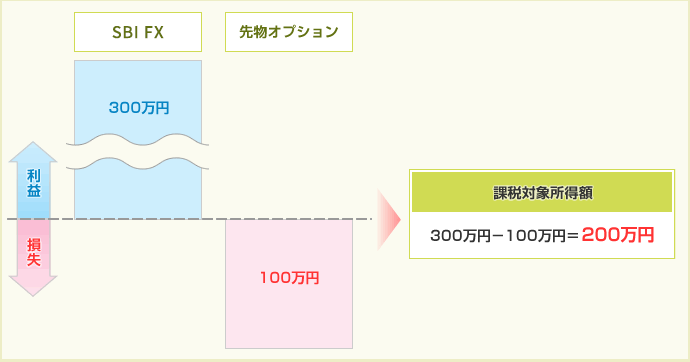

2012年1月以降、店頭デリバティブ取引等(当社取扱商品においては、SBI FXが該当)と市場デリバティブ取引等(当社取扱商品においては、先物オプション、取引所CFD、商品先物が該当)の損益通算が可能となりました。

※他社取引でも損益通算の対象となります。

FX取引での利益300万円と先物オプションの損失100万円は損益通算が可能なため、課税対象所得金額は200万円となります。

損失の繰越控除が3年間可能

FX取引で損失が発生した場合、以下の取引の損失を、その翌年以降3年間にわたって発生した利益から控除することができます。

- 店頭デリバティブ取引等(当社取扱商品においてはFX)

- 市場デリバティブ取引等(当社取扱商品においては先物・オプション、取引所CFD、商品先物)

- ※損失繰越控除の適用を受けるためには、損失が発生した年についても確定申告を行う必要があります。また、その後についても継続して確定申告が必要です。

【FXとは】 |

|

【FXの利益の出し方】 |

|

【手数料とスプレッド】 |

|

【安心の取引のために】 |

|

【税金について】 |

|

|

|

SBI証券では、役立つ投資情報や高機能ツールをご提供しています。

ご注意事項

- 取引手数料は無料です。

- 外国為替保証金取引(SBI FX)の1取引は1,000通貨~500万通貨となります。

- 個人のお客さまの必要保証金は取引金額に下記のレバレッジコース毎の保証金率を乗じた金額になります。

「レバレッジ1倍コース:100%」

「レバレッジ3倍コース:33%」

「レバレッジ5倍コース:20%」

「レバレッジ10倍コース:10%」

「レバレッジ25倍コース:4%※」

(必要保証金の額の約1倍〜25倍の取引が可能です。)

※高レバレッジ取引の可能な通貨ペアは原則として当社が指定する主要通貨ペアに限定されます。

- 法人のお客さまの必要保証金は金融先物取引業協会、及びNEX Data Servicesが算出した通貨ペアごとの為替リスク想定比率(保証金率)を取引金額に乗じて得た金額になります。

為替リスク想定比率とは、金融商品取引業等に関する内閣府令第117条第31項第1号に規定される定量的計算モデルを用い算出します。※保証金率は毎週見直し、適用される保証金率は取引サイト等であらかじめお知らせいたします。

- 外国為替保証金取引(積立FX)は、1通貨から取引が可能です。

必要保証金は取引金額に保証金率33.334%〜100%を乗じた金額になります。(必要保証金の額の約1倍〜約3倍までの取引が可能です。) - 本取引は、取引額(約定代金)に対して少額の必要保証金をもとに取引を行うため、必要保証金に比べ多額の利益を得ることもありますが、その一方で短期間のうちに多額の損失を被る可能性があります。

- 本取引は、通貨等の価格又は金融指標の数値の変動により損失が生ずるおそれがあり、かつその損失の額が預託した保証金の額を上回ることがあります。

- 本取引は元本及び利益が保証されるものではありません。

- スワップポイントは金利情勢の変化等により変動しますので、将来にわたり保証されるものではありません。

- 取引レートは2Way方式で買値と売値は同じでなく差があります。