実践!ETF投資 第2回 FPに聞く!自分に合ったETFの選び方

「聞いたことがあるけれど、実際にETFを買ったことはない」という人は、まだまだ多いのではないでしょうか。コストが低く、株式同様柔軟に売買でき、品揃えが豊富なETFは、投資先進国の米国では人気の金融商品ですが、日本では一部の投資家以外にはあまり知られていません。そこで、個人投資家にとっても有力な投資の選択肢となりうるETFの特徴や選び方について、専門家に伺います。

「フツーの人にフツーの資産形成を!」というコンセプトで、資産形成情報サイト「資産形成ハンドブック」(https://shisankeisei.jp  )を運営。同時に、ファイナンシャル・プランナーとして、家計相談やライフプラン・シミュレーションの提供を行っている。

)を運営。同時に、ファイナンシャル・プランナーとして、家計相談やライフプラン・シミュレーションの提供を行っている。

えそ谷前回は野村アセットの田寺さんにETFの特徴や商品性について伺いましたが、ファイナンシャル・プランナー横田さんのコンセプトである「フツーの人」の視点から、ETFに投資をする上でのポイントをお聞かせいただけますか。

横田私が主に想定している「フツーの人」は、銘柄分析をしたり、株価チャートを見たりしながら、頻繁に売買していきたい、という方ではなく、資産形成のために投資をやってみたいけど、何から始めればいいのかわからない、といったような方です。しかし、もちろんこういった「フツーの人」ではない、中上級者の方にとっても、「中長期の資産運用」という観点を持つことは非常に重要だと思いますし、その際ETFというのは使い勝手のよい金融商品だと思います。

えそ谷「ETFを活用した中長期の資産運用」というのは、具体的にはどのようなことでしょう。

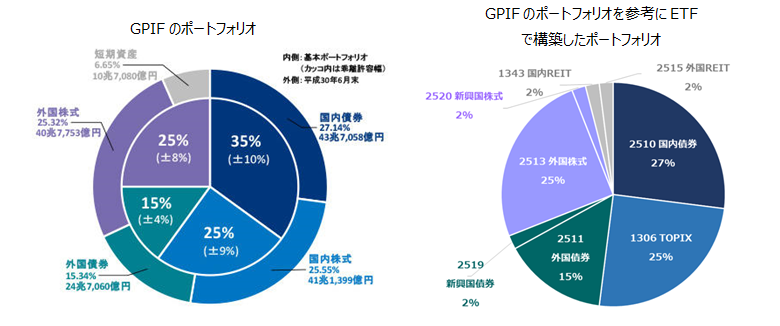

横田例えば、私たちの年金を運用しているGPIF(年金積立金管理運用独立行政法人)は、ホームページ上で運用のポートフォリオ(構成割合)を公開していますが、ETFで同じようなポートフォリオを組むことも可能です。

(出所)GPIFホームページ を基に野村アセットマネジメント作成

えそ谷プロの投資家が構築したポートフォリオを参考に、個人がETFを使って同じようなポートフォリオで投資することも可能なんですね。横田さんが考えるベストなポートフォリオはありますか。

横田ベストなポートフォリオは、皆様お一人お一人の考え方、資産状況や収入、年代といった皆様の置かれた状況によって異なりますが、基本的には異なる資産を組み合わせて、幅広く分散して投資していくことが大切だと思います。

えそ谷分散投資ですね。

横田SBI証券で口座をお持ちの方はもともと株の銘柄選びが好きな方も多いと思いますが、安定した収益を目指す部分をETF、短期の値上がりを狙う部分は個別株や特色のあるETF、といった考え方もあるかと思います。これは、コア・サテライト戦略と呼ばれるもので、ポートフォリオのうちコア(核)となる部分は分散されたパッシブ型のETFなどを活用して安定的な収益を目指し、そのまわりのサテライト(衛星)のところは少しリスクをとって超過収益を目指してみるというものです。もちろん、ETFだけで考えることも可能で、例えば、コアとしては国内株式でも分散の効いた<1306>TOPIX ETF、世界の先進国株式に分散して投資できる<2513>外国株式(為替ヘッジなし)ETF、将来の成長が期待できる新興国株式<2520>新興国株式(為替ヘッジなし)ETF、そして為替の影響を抑えた<2512>外国債券(為替ヘッジあり)ETFなどが挙げられます。一方、サテライトとしては、<1678>インド株式ETFや<1309>上海株式ETFといった国別の株式に投資するETF、そして<2515>外国REIT(為替ヘッジなし)ETF等を活用することが考えられます。

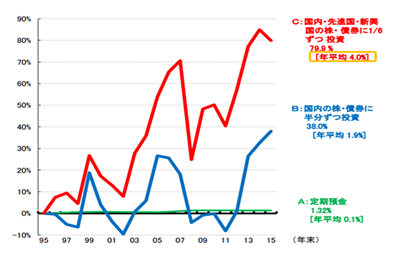

具体的な運用実績を確認してみましょう。例えば、こちらのグラフは、金融庁の資料で示されているものですが、国内・先進国・新興国の株式・債券に1/6ずつ、毎年同額ずつ分散投資をしていたら、リーマンショックの時期を挟んでいても、年平均4%程度で運用できていたことが示されています。

- (注)各計数は、毎年同額を投資した場合の各年末時点での累積リターン。株式は、各国の代表的な株価指数を基に、市場規模等に応じ各国のウェイトをかけたもの。債券は、各国の国債を基に、市場規模等に応じ各国のウェイトをかけたもの。

- (出所)金融庁「長期・積立・分散投資に資する投資信託に関するワーキング・グループ」(第1回)議事次第事務局説明資料

- ※当該実績は過去のものであり、将来の運用成果を示唆または保証するものではありません。

えそ谷活用のイメージが広がってきました。では、ポートフォリオを考える際に、年代別のオススメはありますか。

横田先ほどもご説明したようにお客様の置かれた状況は異なりますので、年代別にコレというのを提示するのは難しいです。ただ、一般的に言えることは、若い方は株式の割合を高くしてハイリスク・ハイリターンに、お仕事をすでに引退された年配の方は、株式の割合を低くしてローリスク・ローリターンに、というのが基本だと思います。

えそ谷なるほど。退職金でまとまった資金を手に入れたとしても、それで積極的にリスクを取りにいくのは避けた方が良さそうですね。

横田おっしゃる通りです。ETFは様々な資産クラスの商品がありますので、ETFの資産クラスを一つ一つ理解していくことで投資戦略の基本を学ぶことができます。学ぶと言っても難しい本を読むのではなく、複数タイプのETFを保有することで、実践しながら身につけていくのがよいと思います。

えそ谷1万円程度から購入できるETFもあるので手軽に実践してみるのがいいですね。ありがとうございました。

次回も、引き続きファイナンシャル・プランナーの横田さんにETFのより具体的な活用方法を伺います。

ご注意事項

- 元本保証はございません。

- ETF/ETN一口当たりの純資産額と連動を目指す特定の株価指数等が乖離する可能性がございます。

- 市場価格とETF/ETN一口当たりの純資産額が乖離する可能性がございます。

-

日本取引所によるリンク債・OTCスワップ型ETF等の対応に係る通知については、下記WEBサイトをご確認ください。

ETFの信用リスク (日本取引所グループのWEBサイト)

(日本取引所グループのWEBサイト)

-

ETNは発行体となる金融機関の信用力を背景として発行される証券であることから、発行体の倒産や財務状況の悪化等の影響により、ETN価格の下落又は無価値となる可能性があります。ETNの投資リスクについては、下記WEBサイトをご確認ください。

ETNの投資リスク

- ETNは、貸株サービスの非対象銘柄です。

-

その他の事項につきましては、日本取引所グループのWEBサイトの「投資リスク」の欄や目論見書等でご確認ください。

日本取引所グループのWEBサイト(ETF)はこちら

- 本ページは、投資一般に関する情報提供を目的としているものであり、投資その他の行動を勧誘したり、推奨したりするものではございません。銘柄の選択などの投資にかかる最終判断は、お客様ご自身の判断でお願いいたします。

- SBI証券では、本ページに掲載されている特定の銘柄を推奨するものではございません。 本情報は、2018/11/7の取材時点のものです。株主優待の内容は変更される場合がありますので、必ず当該企業のホームページ等をご確認ください。