�T�ԃ}�[�P�b�g�W�]�@2025/7/14

���T�̓W�]

���T7/15����7/18�ɂ����ĕč��ł�6��CPI�A7��NY�A����ƌi�C�w���A6��PPI�A�z�H�Ɛ��Y�̂ق��A6���������㍂�A7���t�B���f���t�B�A�A����ƌi�C�w����7���~�V�K�������ҐM�����w��/���҃C���t���������\����܂��B6���̃C�����E�C�X���G���ɂ��U���̉��V�ɂ�錴�����i�̏㏸��Ő���̉e������CPI/PPI�A����Ɋ��҃C���t��������U�ꂪ�\�z����܂��B����A�Q�c�@�I���̓��J�[��7/20�ɍT���^�}�ߔ����l���������ȏ���D�]���邱�Ƃ��z�肵����ƁA�I����̐��Ǖs��������Ő���̉e���ɂ������g���������܂�邱�Ƃ��獑�����Ȃǐ����ʂ���~�̏�l�͌�����Ǝv���܂��B�܂��A7/18���\�̓��{6��CPI�̌��ʔ@���Ɋւ�炸�A����̗��グ�ϑ��͑傫����ނ��钆�A�ăC���t���w�W�̌��ʎ���ł�6/23��5/12�̍��l�i148�~03�K/148�~65�K�j����������㔲���邱�Ƃ��z�肳��A4/2�ȗ���150�~���ڎw���~���i�s���\�z����܂��B���̂ق��A7/17-18��G20�������E������s���ى�c�ł̓��ĉ��v�l�̔��������ڂ���܂��B

���[���h���͐�T5���A���œ����E�]������������Ď�����I�����l�̏d�����ӎ�����钆�A�@7/12�ɕĐ������\��������EU30���łɑ���ł̗L�����܂߂��Ή��@�A7/15���\�̃h�C�c7��ZEW�i�����w����[����5���z�H�Ɛ��Y �B��6��CPI/PPI�ɑ��锽���𒆐S�ɓ����E�]����(1.1746�h��)����l��R���Ƃ��Ĉӎ�����A5/23�ȍ~�̉��l�x�����ƂȂ��Ă�����(1.1600�h��)�����������i���ɒ��ӂ��K�v�ł��B����A���[���~�́A7/20�̎Q�c�@�I���̓��J�[���Ɍ����āA�^�}�̉ߔ����l���������ȏ�ɂ���A�I����̐��Ǖs������������g���ւ̎v�f�Ȃlj~���肪�������Ƃ������܂�܂��B���̂��߁A�����E�]����(170�~44�K)�����l�x�����Ƃ��āA��N7/17��172�~83�K������A7/12�ȗ���173�~��A�����7/11��175�~���ڎw���Ĉ�i���ƂȂ邩�A�h���ł̃��[������ɘA����ƂȂ邩���ڂ���܂��B

�ʉݖ��̓W�]���m�F�I

�ăh��/�~

-

�T�ԗ\�z�����W145.00 �` 150.00

7/7������144�~23�K�����l�ɕĒ��������̏㏸��A�g�����v�哝�̂�8/1����Γ�25���ŕ��ۂ�\���������Ƃ���146�~24�K�}�L�B�܂��A7/8�̍������������ł͗������\�z�ɔ�����������𐘂��u�������Ƃ������h���~��95�~96�K�ւ̏㏸�ƂƂ���146�~98�K�A7/9�̓����s���147�~18�K�֏㏸�B�������A�����ȕ�10�N���D��6��FOMC�c���v�|�ł͊Ő���ɂ��C���t�����͂��N���̗�������j�ނ��Ƃ͂Ȃ��Ƃ̈ӌ����m�F���꒷�������̒ቺ�ƂƂ��ɔ������A7/10�̓����s��ňꎞ145�~76�K�֔����B�����A�x�����ꂽ�{�M20�N���D��ɏ������Ĉȍ~�A�~���肪�ĊJ�B�Q�c�@�I���̏�����ł͗^�}�ߔ����l���������Ƃ̕�����A�I����̍����g���ւ̎v�f�ƂƂ��ɍ������A����̗��グ�ϑ���ނ��F�Z���Ȃ钆�A�g�����v�哝�̂��u���W����50���A�J�i�_��35���̊ł����������Ƃŕč����C���t���ĔR�̎v�f�ƂƂ���7/11�ɂ�147�~52�K�֏㏸��147�~42�K�Ŏ�����I���܂����B

�@���T7/15����7/18�ɂ����ĕč��ł�6��CPI�A7��NY�A����ƌi�C�w���A6��PPI�A�z�H�Ɛ��Y�̂ق��A6���������㍂�A7���t�B���f���t�B�A�A����ƌi�C�w����7���~�V�K�������ҐM�����w��/���҃C���t���������\����܂��B6���̃C�����E�C�X���G���ɂ��U���̉��V�ɂ�錴�����i�̏㏸��Ő���̉e������CPI/PPI�A����Ɋ��҃C���t��������U�ꂪ�\�z����܂��B����A�Q�c�@�I���̓��J�[��7/20�ɍT���^�}�ߔ����l���������ȏ���D�]���邱�Ƃ��z�肵����ƁA�I����̐��Ǖs��������Ő���̉e���ɂ������g���������܂�邱�Ƃ��獑�����Ȃǐ����ʂ���~�̏�l�͌�����Ǝv���܂��B�܂��A7/18���\�̓��{6��CPI�̌��ʔ@���Ɋւ�炸�A����̗��グ�ϑ��͑傫����ނ��钆�A�ăC���t���w�W�̌��ʎ���ł�6/23��5/12�̍��l�i148�~03�K/148�~65�K�j����������㔲���邱�Ƃ��z�肳��A4/2�ȗ���150�~���ڎw���~���i�s���\�z����܂��B���̂ق��A7/17-18��G20�������E������s���ى�c�ł̓��ĉ��v�l�̔��������ڂ���܂��B

FX�������̓`���[�g�@����

���[��/�~

-

�T�ԗ\�z�����W170.00 �` 175.00

���[���~��7/7��169�~89�K�����l�Ƀh���~�����ɉ~�����i�s�������Ƃɔ���7/9��172�~��O���܂ŏ㏸���܂������A�Ē��������̒ቺ�ɔ����h���~��7/10��145�~��㔼�֔��������ق��A���[���h����1.1663�h���ւ̉����ƂƂ���170�~94�K�֔����B�����A�g�����v�哝�̂̋��d�ȊŐ����w�i�ɕăC���t���ĔR�̎v�f��w�i�Ƀh���~��147�~�䔼�֏㏸����7/11�ɂ�172�~42�K�֏�L��172�~33�K�Ŏ�����I���܂����B����A���[���h����7/7��1.1790�h�������l�Ƀg�����v���������{��؍��ւ�25�����͂���14�����ɐV�ŗ������������Ƃ���1.1687�h���֔����B�������A7/8�ɂ�EU���č��Ƃ̒ʏ������p�����钆�A���ӂւ̊��҂ƂƂ���1.1765�h���֔����B�����AEU�ւ̐V���Ȑŗ���������Ȃ��܂�7/9�ɂ�1.17�h����O���𒆐S�Ƀg�����v�哝�̂��u���W����50���ŁA���ɂ��Ă�8/1����50���̊ł����������Ƃ���7/10��1.1663�h���։�������ȂǕĐ����̋��d�ȊŐ���ւ̌x��������l�}���ɂȂ���7/11�ɂ�1.1714�h���܂ł̔����ɗ��܂�1.1689�h���Ŏ�����I���܂����B

���[���h���͐�T5���A���œ����E�]������������Ď�����I�����l�̏d�����ӎ�����钆�A�@7/12�ɕĐ������\��������EU30���łɑ���ł̗L�����܂߂��Ή��@�A7/15���\�̃h�C�c7��ZEW�i�����w����[����5���z�H�Ɛ��Y �B��6��CPI/PPI�ɑ��锽���𒆐S�ɓ����E�]����(1.1746�h��)����l��R���Ƃ��Ĉӎ�����A5/23�ȍ~�̉��l�x�����ƂȂ��Ă�����(1.1600�h��)�����������i���ɒ��ӂ��K�v�ł��B����A���[���~�́A7/20�̎Q�c�@�I���̓��J�[���Ɍ����āA�^�}�̉ߔ����l���������ȏ�ɂ���A�I����̐��Ǖs������������g���ւ̎v�f�Ȃlj~���肪�������Ƃ������܂�܂��B���̂��߁A�����E�]����(170�~44�K)�����l�x�����Ƃ��āA��N7/17��172�~83�K������A7/12�ȗ���173�~��A�����7/11��175�~���ڎw���Ĉ�i���ƂȂ邩�A�h���ł̃��[������ɘA����ƂȂ邩���ڂ���܂��B

FX�������̓`���[�g�@����

�|���h/�~

-

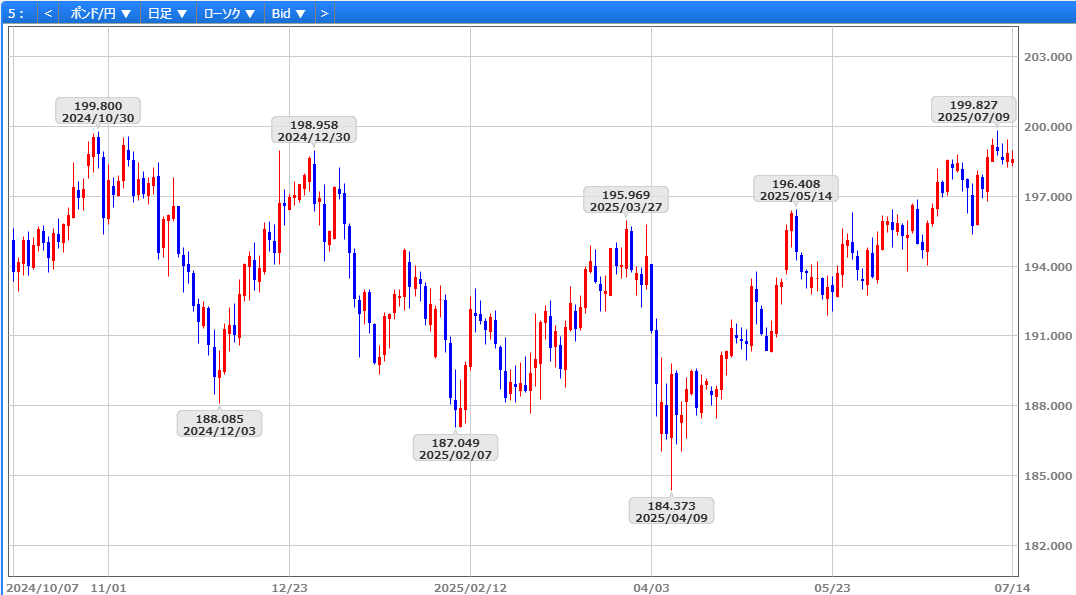

�T�ԗ\�z�����W196.00 �` 201.00

�|���h�~��7/7��196�~79�K�����l�Ƀg�����v�����ɂ��Γ�25���ł�Ē��������̏㏸��w�i�ɂ����h���~��147�~���O�܂ł̋}�L�ɔ���7/9��199�~83�K�֏㏸�B�����A�ߖڂ�200�~00�K��O�ɐL�єY�ق��A�|���h�h���̉����ƂƂ���198�~24�K�֔�����198�~95�K�Ŏ�����I���܂����B�܂��A�|���h�h����7/7��1.3661�h�������l�ɕĒ��������̏㏸��g�����v�哝�̂��e���ɑ���V���Ȑŗ������ŕ\������ƂƂ��ɉp����5���ɕĂƂ��������ʏ����ō��ӂ����D�ʐ�������A�|���h�ɑ���Z���`�����g�������B�܂��A�O�T�ɕ\�ʉ������p���̍����������O�����钆�A1.35�h����㔼�𒆐S�ɏ����ȓ����𑱂��܂������A7/11���\�̉p5��GDP���O����-0.1���Ɨ\�z�O��2�����A���̌����B�p����̗������ϑ��ƂƂ���2/13�ȍ~���l�x�����ƂȂ��Ă���50���ړ����ϐ�(1.3495�h��)�������1.3481�h���܂ʼn�����1.3495�h���Ŏ�����I���܂����B

��T7/11���\�̉p5��GDP��2�����A���Ō������钆�A7/16-17���\�̉p6��CPI��5�������㏸�������U�ꂽ�ꍇ�A8/7�̉p�����ψ���ł̗������ϑ������܂�\��������܂��B�܂��A8/1�����\��̃g�����v�����ɂ�铺�ɑ���50���ł̂ق��A�e���ւ̊Ŕ����̉p�o�ςւ̉e���ɑ���\�h�I�Ȋϓ_���܂ߗ������ɓ�����������܂���B����A7/15-16���\�̕�6��CPI��PPI�̌��ʎ���ł�FRB�̗������ϑ��̌�ނɂȂ��邾���Ƀ|���h�h���͓����E�_�̏����6/23�̈��l(1.3447�h��/1.3308�h��)��ڎw�����U��ɒ��ӂ��K�v�ł��B�܂��A�|���h�~�͓����E�]��������(197�~59�K/196�~80�K)���������A7/2��195�~37�K�Ɍ����ĉ������H��̂��A���邢�͎Q�c�@�I�ȍ~�̐��Ǖs������������g���A����̒lj����グ�ϑ��̌�ނ�Ő���ɂ��ăC���t���ĔR�ϑ���w�i�ɉ~�����i�s����\���ƂƂ���7/9��199�~83�K���㔲���A��N7���ȗ���200�~������邩���ڂ���܂��B

FX�������̓`���[�g�@����

���h��/�~

-

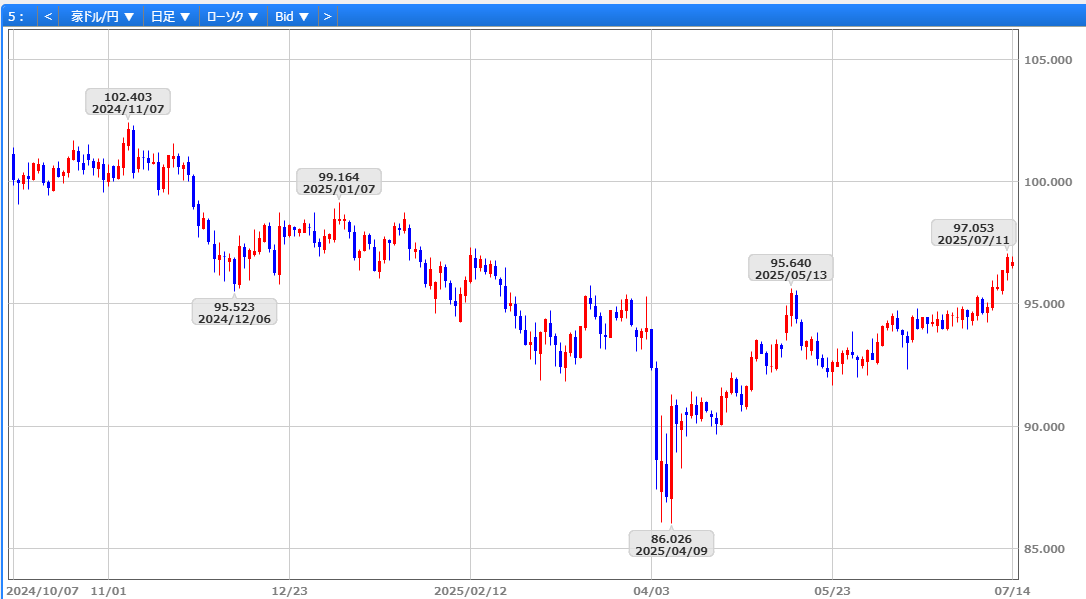

�T�ԗ\�z�����W94.50 �` 98.50

7/7��94�~24�K�����l�Ƀh���~�̏㏸�ƂƂ���95�~��O������������𑱂��A���������m��������Ă���7/8�̍������������ł�3���̈ψ������������x�������̂ɑ�6������������̐����u�����x���B����ɁA����ق�4-6����CPI�����ɂ߂�K�v�Ɍ��y�������Ƃ���95�~96�K�֏㏸�B�܂��A7/9�̕�10�N���D�ɑ��鉠���Ȏ��v��6��FOMC�c���v�|�����Ē��������̒ቺ�ɔ����h���ł̏㏸�A�����7/10�ɂ͍�N11���ȍ~�̏�l��R���ƂȂ��Ă���200���ړ����ϐ��m�ɏ㔲����96�~39�K�֏�L�B�܂��A7/11�ɂ͕ă��r�I���������ƒ����̉��B�O���Ƃ̉�k�Ō��ݓI�c�_���s���A��������]��k�����Ɍ������ӗ~�����������Ƃ��D������h���~��147�~�䔼�ւ̏㏸�ƂƂ��� 2/13�ȗ���97�~05�K�֏㏸��96�~96�K�Ŏ�����I���܂����B

�@��T7/8����7/11�ɂ�����4���A���őO���̉��l/��l�����錘���n�����𑱂��A200���ړ����ϐ�(95�~84�K)�m�ɏ㔲�������Ƃ���A���T�����̐��������l�x�����Ƃ���2/12��97�~33�K�A����ɂ�1/24��98�~76�K��ڎw���Ĉ�i���ƂȂ邩���ڂ���܂��B7/20���J�[�̎Q�c�@�I���Ɍ����ė^�}�ߔ����m�ۂ������ȏ���������A�I����̍�����������g���ւ̎v�f�ɉ����A�Ő���ɂ��ăC���t���ĔR�ϑ��ƂƂ��Ƀh���~�����ɉ~������i�Ɛi�މ\�������邾����98�~��ւ̏㏸���z�肳��܂��B���̂��߁A7/17���\�̍�6���ٗp���v����8/12�̎���������ł̗������ϑ������܂邩�A9���ȍ~�ւ��ꍞ�ނ��A�����������̎v�f���œ_�̈�ɂȂ�܂��B���̂ق��A7/15���\�̒���4-6����GDP���͂���6���z�H�Ɛ��Y�⏬�����㍂�ɑ��锽���A�����7/15-16���\�̕�6��CPI��PPI�ɑ���h���y�уh���~�̔��������h���~�̈�i���ɂȂ��邩���ڂ���܂��B

FX�������̓`���[�g�@����

��A�t���J�����h/�~

-

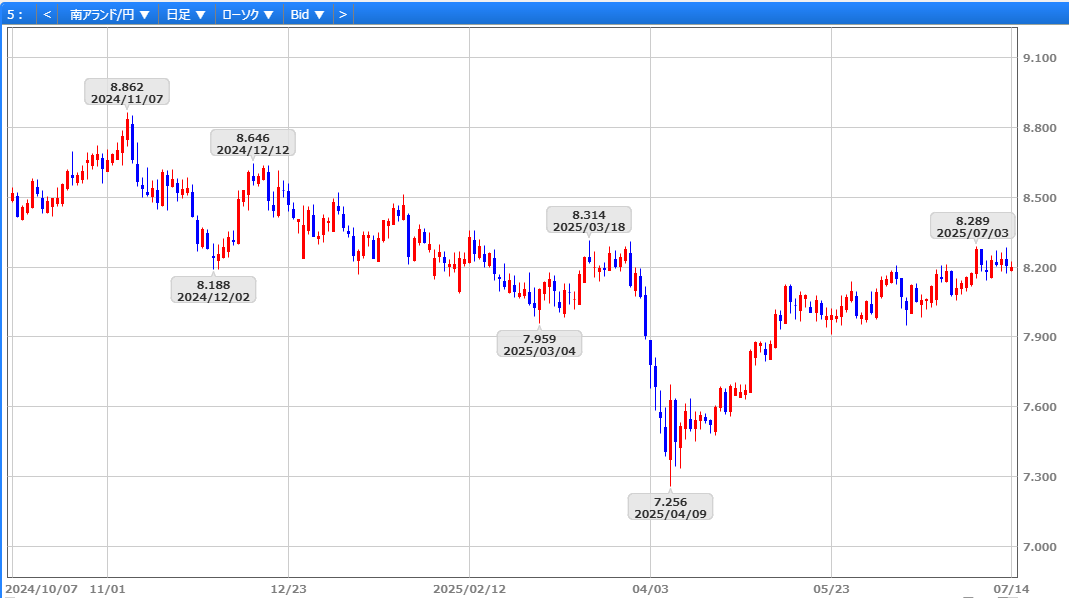

�T�ԗ\�z�����W8.10�@�` 8.35

�g�����v�哝�̂���A�ɑ�30���̑��݊ł�8/1���畊�ۂ���Ƃ������̂́A4���Ɏ����ꂽ��������ύX�������Ȃ������ق��A������8/1����ƂȂ������Ƃ��D������A7/7��8�~14�K�����l�ɁA�h���~�����ɉ~�����i�s�������Ƃ���7/9��8�~27�K�֔����B�܂��A�g�����v�哝�̂����⓺���i�ɂ���50���̊ł��ۂ��Ƃ������̂́A��A�͓����Y���w�ǂȂ��A�ނ����v�Y�i�̋��敨���i���㏸�������Ƃ��D������ꌘ���������p���B�܂��A7/10���\��5�������Ɛ��Y���O�N��+0.5%�Ǝs��\�z������A��A�S���w�����j��ō��l���X�V�������Ƃ���7�~20�K��ł̓����𑱂��A7/11�Ƀh���~��147�~�䔼�֏�L�������Ƃ���8�~28�K�֏㏸�������̂́A��A�S���w���̔�������8�~21�K�Ŏ�����I���܂����B

7/3�ȍ~�A200���ړ����ϐ�(8�~21�K)������U�h�������Ă���A���̐����m�ɏ㔲����3/28��3�~31�K�����邩�A���邢��200���ړ����ϐ�����l��R���Ƃ���6/20�ȍ~���牺�l�x�����Ƃ��Ĉӎ����������E���(8�~12�K)�Ɍ����Ĕ������邩���ڂ���܂��B���̂��߁A7/15-16���\�̓�A5���z�Ɛ����⏬�����㍂�A�����7/15���\�̓�A�ő�̖f�Ց��荑�A����4-6����GDP���͂���6���z�H�Ɛ��Y�⏬�����㍂�ɑ��锽�������킹�Ē��ڂ���܂��B�����A7/20���J�[�̎Q�c�@�I���Ɍ����ė^�}�ߔ����m�ۂ������ȏ���������A�I����̍�����������g���ւ̎v�f�ɉ����A�Ő���ɂ��ăC���t���ĔR�ϑ��ƂƂ��Ƀh���~�����ɉ~������i�Ɛi�މ\��������A�����h�~��3/28��3�~31�K��ڎw���Ĉ�i���ƂȂ邩���ڂ���܂��B

FX�������̓`���[�g�@����

�FSBI���N�C�f�B�e�B�E�}�[�P�b�g��

�����ӎ���

- ���q���܂́A����WEB�T�C�g�ɕ\������Ă���������q�����g�̂��߂ɂ݂̂����p������̂Ƃ��A��O�҂ւ̒A�Ĕz�M���s�����ƁA�Ǝ��ɉ��H���邱�ƁA ���ʂ������͉��H�������̂��O�҂ɏ��n�܂��͎g�p�����邱�Ƃ͂ł��܂���B���̓��e�ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B �܂��A�����̏��ɂ���Đ����������Ȃ鑹�Q�ɂ��Ă��A���Ђ���і{���҂͈�̐ӔC���܂���B

- ����WEB�T�C�g�ɕ\������Ă��鎖���́A������ʂɊւ�����̒�ړI�Ƃ������̂ł���A���U��ړI�Ƃ������̂ł͂���܂���B�����ɂ������Ă̍ŏI���f�͂��q���܂����g�ł��肢���܂��B