2024年以降のジュニアNISAについて

2023年で廃止となるジュニアNISAについて、廃止後のポイントを紹介します。

制度を正しく理解してSBI証券で非課税制度を活用しよう!

お知らせ

2023年でジュニアNISAが廃止することに伴い新規申込受付は終了いたしました。

2024年以降のジュニアNISA 3つのポイント

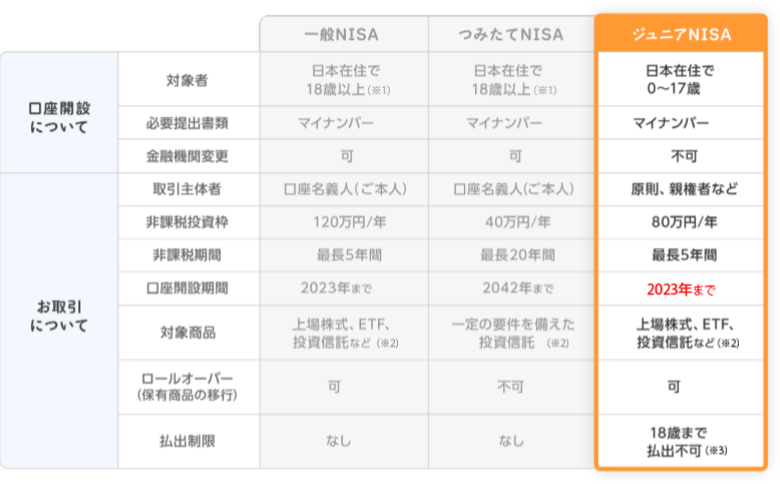

ジュニアNISAとは

- 米国人・グリーンカード(米国永住権)保有者・米国居住者は、当社では投資信託のお買付はできません。そのため、新NISAでのお買付もできません。詳しくはこちら

- NISA口座を開設される年の1月1日現在で満18歳以上の居住者等に該当するお客さまがお申込みいただけます。

- 当社の取扱商品について、詳細はこちら

- 災害時等を除き、途中で払出し(出金等)をされた場合には、生じた利益に対して遡及して課税されます。2024年以降は払出し制限がなくなり、口座名義人が18歳に達していなくても課税されずに払出しができるようになります。

Point 1成人になるまで非課税で運用可能

2024年以降は、新たなジュニアNISAの非課税枠は設定されませんが、成人になるまで継続管理勘定として非課税扱いで保有することができます。

継続管理勘定で18歳になるまで非課税扱いで保有可能

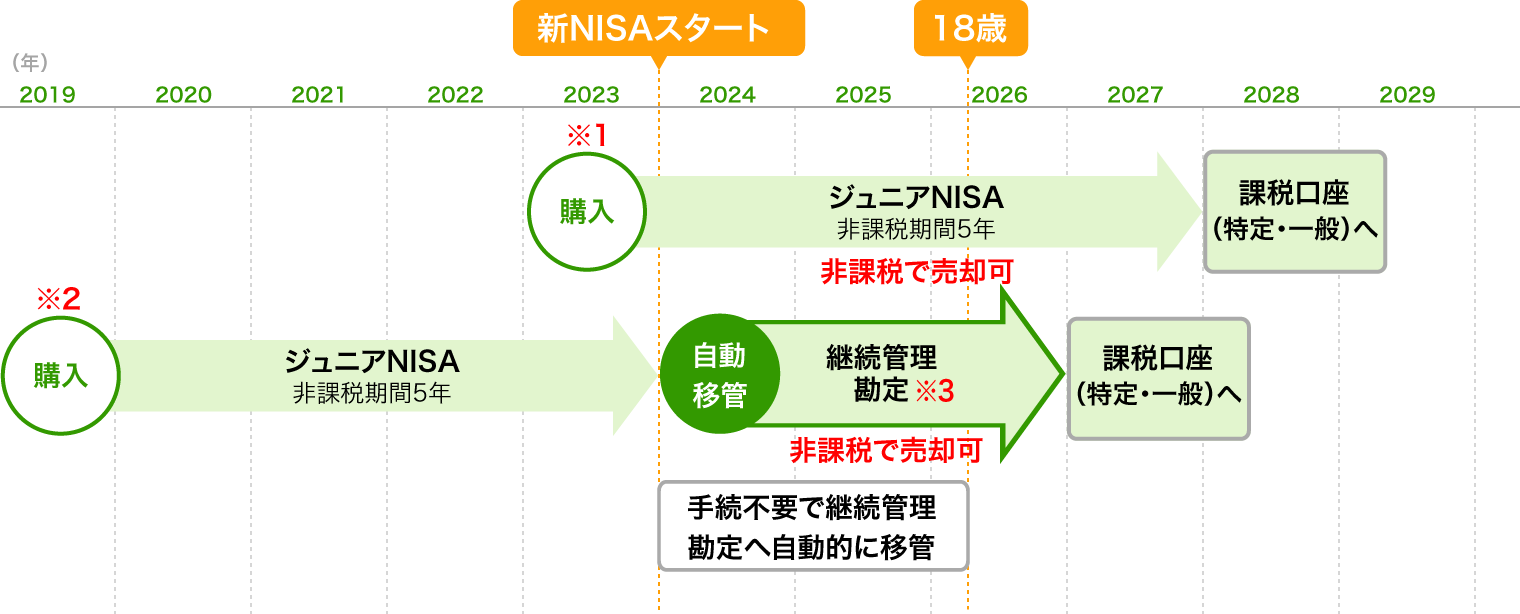

- 非課税期間(5年)終了前に18歳を迎えた場合でも、現行のジュニアNISA制度において、非課税期間(5年)終了まで非課税で保有することができます。2023年に購入した場合、2027年末までジュニアNISA口座のまま非課税で保有できます。2028年以降は成人口座の課税口座(特定・一般)に払出しされます。

- 18歳を迎えてから非課税期間(5年)が終了した場合は、18歳を迎えた翌年に成人口座の課税口座(特定・一般)に払出しされます。

- 2023年末以降に非課税期間(5年)が終了した場合、手続き不要で継続管理勘定へ自動移管され、18歳になるまで非課税で保有することができます。

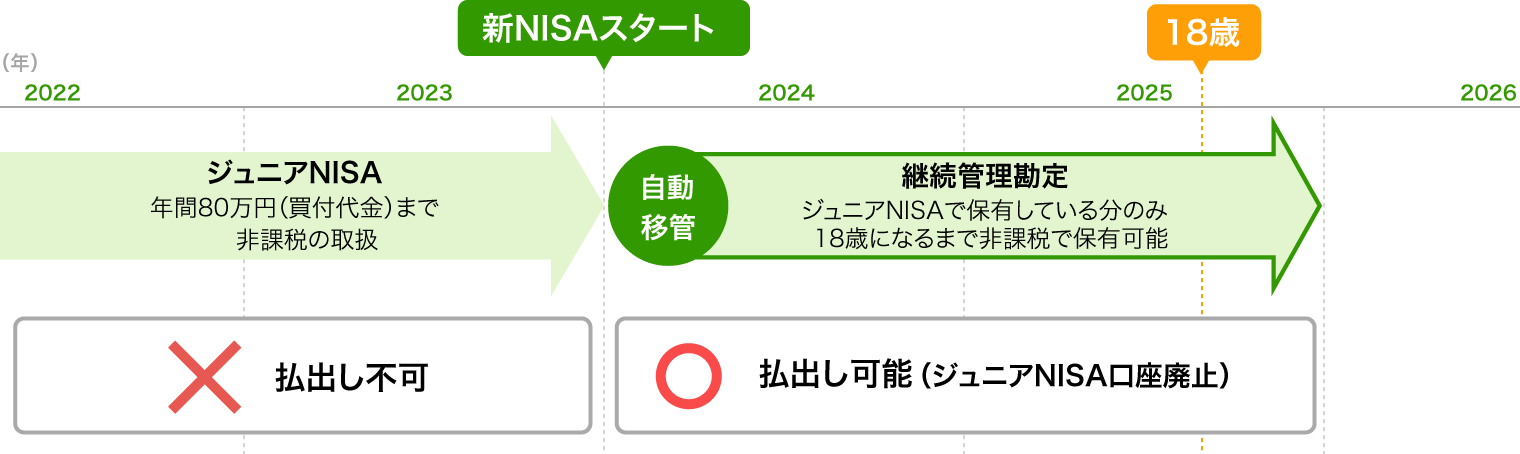

Point 22024年以降はいつでも払出し可能

保有している株式・投資信託等の商品の払出し、現金の銀行口座への出金・引出し※1が非課税で自由に行えるようになります。ただし、成人年齢に達する以前に非課税で払出しを行う場合は、ジュニアNISA口座で保有している商品や現金の全てを払出しし、ジュニアNISA口座を閉鎖する必要があります。 一部だけを売却して払出ししたり、受け取った配当金や売却してプールしてある現金の一部を引き出し、残りをそのままジュニアNISAで運用するということはできません。

- ご登録の振り込み金融機関口座への出金には、非課税口座からの払出しやジュニアNISA口座の閉鎖手続き、商品の売却、および売却代金の出金手続きに所定の日数を要します。

例:2023年12月末時点では未成年で2025年に18歳になる方

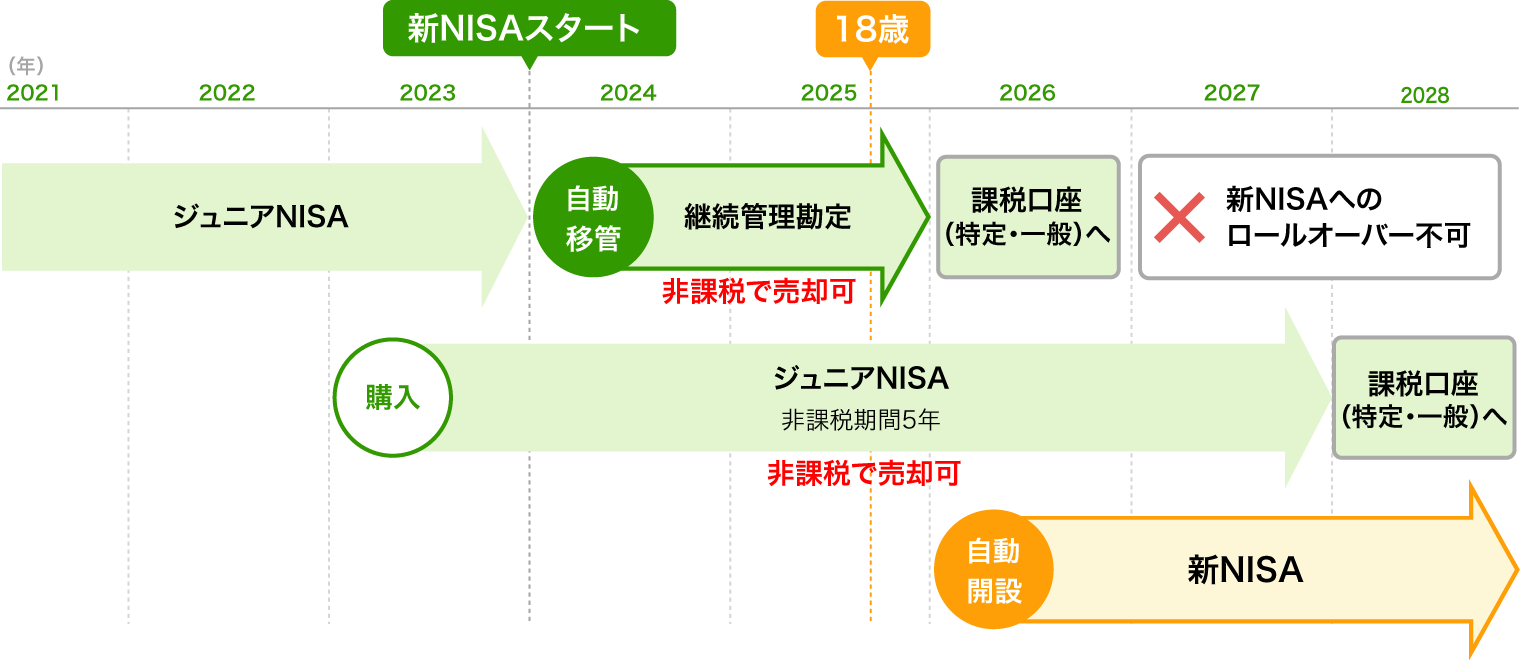

Point 3新NISAには移管できません

2024年以降は、ジュニアNISA口座を開設している方が18歳である1月1日を迎えると、手続きが不要となり、新NISA口座が自動的に開設されますが、新NISAの非課税枠にジュニアNISAで保有している商品を移管することはできません。

非課税期間中に売却するか、課税口座への払出しを選択

継続管理勘定に自動移管後に18歳を迎えたとき(またはジュニアNISAの非課税期間中に18歳を迎えたとき)は、その年の年末にジュニアNISAで保有している商品は特定口座(または一般口座)に払出しとなります。その年の年末までに売却することも選択肢の一つとなります。

例:2024年1月1日時点では未成年で2025年に18歳になる方

ジュニアNISA関連リンク

ジュニアNISAのご注意事項

金融機関を跨った複数の開設について

- ジュニアNISA口座については、通常の証券口座(特定口座等)と異なり、金融機関を跨った複数開設が認められておりません。一人一口座(一金融機関)のみ開設が認められています。なお、口座開設金融機関の変更は、口座を廃止した後でなければできず、基準年前に口座廃止をした場合は、やむを得ない場合を除き過去に生じた利益について課税されます。

非課税対象となる当社取扱商品やお取引について

- SBI証券の取扱商品は、各商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、SBI 証券WEB サイトの当該商品等のページ、金融商品取引法に係る表示又は契約締結前交付書面等をご確認ください。

- SBI証券におけるジュニアNISA取扱商品は、国内株式(現物株式、ETF、REIT、ETN、単元未満株(S株)を含む)、公募株式投資信託、外国株式(米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア、海外ETFを含む)となります。※取扱商品は今後変更の可能性があります。

- ジュニアNISA口座で上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。配当等はジュニアNISA口座を開設する金融機関経由で交付されたものでなければ非課税の適用を受けることができません。

- 課税ジュニアNISA口座でお買付けいただいた特定公社債等の場合、利金はジュニアNISA口座でのお受取りとなります。払出し制限が課されているため、引き出しができませんので、ご留意ください。

- 非課税扱いを目的としたNISA預りでの取引以外では、課税かつ払出し制限のある「ジュニアNISA口座−特定預り」又は「ジュニアNISA口座−一般預り」ではなく、「総合口座−特定預り」又は「総合口座−一般預り」での取引をおすすめいたします。

- 他の金融機関等にジュニアNISA口座内の上場株式等を移管することはできません。

- 非課税投資枠は年間80万円までとなります。途中売却は可能ですが、売却部分の枠の再利用はできません。

- 投資を行わなかった未使用枠の翌年以降への繰越しはできません。

- 万一、年間の投資額が非課税投資枠の80万円を超えた場合は、超えた注文すべてが課税対象となります。

- ジュニアNISA口座の損失について、特定口座や一般口座で保有する他の有価証券の売買益や配当金との損益通算はできません。また、当該損失の繰越控除もできません(なお、課税未成年者口座については、この限りではありません。)。

- 投資信託における分配金のうち元本払戻金(特別分配金)はそもそも非課税であり、ジュニアNISAにおいては制度上のメリットを享受できません。また、ジュニアNISAにおいては、元本払戻金(特別分配金)を受けること、さらに、その再投資を行うことに合理的な意味はありません(ジュニアNISAには払出し制限が課されているため、分配金をジュニアNISAの枠外で受け取ることができません。また、分配金等による再投資を行う場合には、年間投資枠が消費されます。)。

- ジュニアNISA口座は、非課税枠の再利用ができないこと、及び払出し制限が課されるなど、短期間での売買(乗換え)を前提とした商品には適しておりません。

ジュニアNISA口座における特定口座の取扱いについて

- ジュニアNISA口座の開設時に課税ジュニアNISA口座として特定口座を開設することにご同意いただくものとします。源泉徴収区分は当社特定口座にて設定いただいた区分に従うものとします。なお、源泉徴収区分の変更は口座開設いただいた後に承ります。

- 当社未成年口座において特定口座を開設していない場合においては、ジュニアNISA口座の開設時に課税ジュニアNISA口座として特定口座(源泉徴収なし)を開設することにご同意いただくものとします。なお、源泉徴収区分の変更は口座開設いただいた後に承ります。

その他のご注意事項

- 未成年者又は代理人のお取引にはあらかじめ法定代理人の同意が必要となります。未成年者又は代理人の行うことができる取引等は法定代理人が口座開設の際にあらかじめ同意した範囲内とします。

- 払出し(払出し制限解除後の払出しを含む。)を行った資金を口座開設者本人以外の者が費消等した場合には、事実関係に基づき、贈与税等の課税上の問題が生じることがあります。

- 口座開設者本人に帰属する資金以外の資金により投資が行われた場合には、所得税・贈与税等の課税上の問題が生じることがあります。

- 詳細は今後、変更される可能性があります。