お知らせ

本商品は販売を終了いたしました。

たくさんのお申し込みありがとうございました。

SBI証券では今後もST商品を拡充してまいりますので、次回以降の案件にぜひご期待ください。

東京海上・

日本プライベート

エクイティ

戦略ファンドST

2026-1号(デジタル名義書換方式)

本商品は、複数のプライベートエクイティ

(PE)ファンドへの投資を通じて、

主に国内の非上場企業の株式に投資を行う

金融商品であり、セキュリティ・トークン

(ST)として発行するものです。

PEファンド投資で豊富な実績を誇る東京海上

アセットマネジメントがゲートキーパーを

務めることで、PEファンド投資を個人投資家の

皆さまにも広くご提供します。

*本ページ作成日時点、BOOSTRY調べ。

※申込みの総額が30億円に満たない場合その他募集の状況等によっては、募集を中止することがあります。

本商品の魅力

-

POINT01

複数のPEファンドへの投資を通じて、主に国内の非上場企業の株式に投資を行います。

-

POINT02

本商品の運用は、PEファンド投資の分野で豊富な実績を誇る東京海上アセットマネジメントが担当します。

-

POINT03

セキュリティ・トークン(ST)での発行。1口以上1口単位(1口当たり発行価格:100万円)からお申し込みが可能です。

※1口当たり44,000円(税込)の申込手数料がかかるため、発行価格との合計で1口当たり1,044,000円のお支払いが必要となります。

本商品の仕組みについて

※本商品は、特定受益証券発行信託の仕組みを活用し、集約LPS*持分の取得を通じて実質的な投資対象である複数のPEファンド、ひいてはその投資対象である非上場会社の株式に対する投資を行うことを目的とした金融商品であり、その受益権をセキュリティ・トークン(ST)として募集するものです。本ページ内において文脈上の区別が必要な場合は、前者を本商品(本信託)、後者を本商品(本ST)と表現することがあります。

*集約LPSとは、投資家が有限責任組合員(LP)となり、無限責任組合員(GP)が業務を執行する、投資事業有限責任組合(LPS:Limited Partnership)の形態を言います。本商品においては、投資事業有限責任組合である「TMAM日本PE2025-1号投資事業有限責任組合」を指します。詳細は、ページ下部の「関係法人および役割等について」をご確認ください。

商品解説動画

| SBI証券が本商品への投資に適合すると想定するお客さま | |

|---|---|

| 【年齢】 | 18歳以上70歳未満 |

| 【投資の方針】 |

中長期的な資産の成長を積極的に目指したい方 元本割れリスクを許容でき、積極的な運用を考える方 |

| 【主たる資金の性格】 | 「使途確定資金」、「借入金」または「年金・生活費」ではないこと |

| 【金融資産】 | リスク性商品への投資に充てるための余裕資産を十分に(2,000万円以上とします。)保有している方 |

| 【投資経験】 | 株式、上場投資信託またはデリバティブ取引の投資経験があること |

| 【その他】 |

無職(定年退職を除く。)ではないこと 同種の商品に対する知識や投資経験が十分にあり、または説明を受けて(読んで)商品性を理解できる方 投資資金を最長15年間現金化できないことを許容できる方 保有金融資産に占める本商品の割合が15%以下の方 |

横にスクロールしてご覧ください

「ご投資経験等に関するご質問」では、当社にご登録の「投資に関するご質問」を参照いたします。当社にご登録の情報に変更がある場合は、「My設定>お客さま基本情報>確認・変更」よりご登録情報の更新をお願いいたします。

※詳細はSBI証券にお問い合わせください。

本商品のお申し込みにあたっては「ご投資経験等に関する質問」に回答いただきます。当社にて、お客さまの回答内容、その他お取引状況等によりPEファンドST取引の審査を行います。販売用資料等の内容を十分にご確認・ご理解のうえでお申し込みください。

POINT01

複数のプライベート

エクイティ(PE)ファンド

への投資を通じて、

主に国内の非上場企業の

株式に投資を行います。

- PEファンドとは、投資家から集めた資金で主に非上場企業に投資を行うことで収益獲得をめざす投資ファンドの一種です。

- 本商品では、複数のPEファンドに分散投資することで、安全性に配慮しつつ、投資収益を確保することをめざします。

ピンチアウトしてご覧ください

出所:東京海上アセットマネジメント作成

非上場株式(プライベート

エクイティ)投資の魅力

非上場株式(プライベートエクイティ)への投資は、上場株式への投資と比べて、創業間もない企業など未成熟な非上場企業に投資を行う場合、リスクが高くなる傾向があります。また、市場で売買できないため流動性が低く、投資成果を得るまでに時間を要するものの、相対的に高いリターンが期待できるのが特徴です。

ピンチアウトしてご覧ください

出所:東京海上アセットマネジメント作成

(ご参考)国内PEファンドの

運用実績はTOPIXを上回る

日本プライベート・エクイティ協会によると、調査対象となった国内PEファンドの過去10年間(2013-22年)のネットIRR*は20.8%(年率)となっており、同期間のTOPIX(配当込み)を+10.2%(年率)上回っています。

2022年末時点から遡った測定期間別のネットIRR

ピンチアウトしてご覧ください

調査対象となった国内PEファンドについて

調査協⼒会社が運営する主に⽇本に投資するファンドのうち、2008年1⽉から2022年12⽉までの間に運⽤実績があるもの(2022年12⽉末時点で清算済みのファンドを含む、合計131ファンド)

測定期間別ネットIRRについて

本パフォーマンス調査における測定期間別ネットIRRとは、ビンテージ年(ファンド開始年)ごとにグルーピングされた対象ファンドの、3年間(2020-22年)、5年間(2018-22年)、10年間(2013-22年)の各期間における年率化されたネット内部収益率を示したものです。期間を区切ってIRRを算定することで、厳密ではないものの、プライベート・エクイティファンドのパフォーマンスを、他の資産やベンチマークと比較することが可能となります。測定期間別ネットIRRにおけるその他の留意点やその他の本パフォーマンス調査の概要は、ページ下部の「JPEAプライベート・エクイティパフォーマンス調査(2022年)」をご確認ください。

IRRとは

*IRR(Internal Rate of Return、内部収益率)とは、投資期間におけるキャッシュフローの規模やタイミングの影響を考慮して求めた収益率です。PEファンドなどのオルタナティブ資産の運用では、ファンドの運用機関が投資や資産売却のタイミングを決め、その都度投資家に対して投資資金の拠出を求め(キャピタルコール)、投資回収した資金の分配を行うため、キャッシュフローのタイミングや規模の決定が運用機関の能力の一部であるという考え方のもとで、パフォーマンス測定の指標としてIRRが広く使用されています。

※上記は国内のPEファンドにおける過去の実績であり、東京海上アセットマネジメントの⽇本PE運⽤および本商品の運⽤実績ではありません。また、将来の動向を示唆・保証するものではありません。

出所:「JPEAプライベート・エクイティパフォーマンス調査(2022年)」(2024年3月公開)のデータを基に東京海上アセットマネジメント作成

PEファンドの投資プロセス

(価値創造の仕組み)

PEファンドは、高い成長ポテンシャルを有する非上場企業を発掘し、その経営に積極的に関与して企業価値の向上(バリューアップ)を支援します。この取り組みを経て、M&A やIPO など最適な出口(イグジット)戦略を選択し、投資収益の最大化を追求します。

横にスクロールしてご覧ください

出所:東京海上アセットマネジメント作成

POINT02

本商品の運用は、

PEファンド投資の分野で

豊富な実績を誇る

東京海上アセット

マネジメントが担当します。

- 投資対象とするPEファンドの主な投資戦略は「バイアウトファンド」および「ベンチャーキャピタルファンド」です。ポートフォリオの構築にあたっては、原則としてバイアウトファンドへの投資割合を67%(約3分の2)以上、ベンチャーキャピタルファンドへの投資割合を33%(約3分の1)以内とすることを基本方針としています。

- 信託期間は約15年です。年1回の決算では、各PEファンドからの収益および元本の払戻しを原資として、積極的に分配します。

ピンチアウトしてご覧ください

※上記は、本商品の仕組みを簡略化したイメージ図です。なお、本商品は集約LPSに出資し、集約LPSがPEファンドに分散投資を⾏います。

※資金動向および市況動向等によっては、上記のような運用ができない場合があります。

出所:東京海上アセットマネジメント作成

東京海上アセットマネジメントに

ついて

東京海上アセットマネジメント(TMAM)のPE運用チームは、前身である東京海上日動火災保険株式会社時代から数えて、約30年にわたるPEファンド(日本を含むグローバル)への投資実績があります。

横にスクロールしてご覧ください

出所:東京海上アセットマネジメント作成

東京海上アセットマネジメントの

日本PE運用実績

過去10年間におけるTMAMの日本PE運用におけるネットIRR(TMAM報酬控除前)は+12.7%(年率)となっています。年度別では、2022年度を除いてプラスとなっています。

TMAMの日本PE運用実績

(過去10年間、年度)

ピンチアウトしてご覧ください

TMAMの日本PE

運用実績について

上記は、TMAMが投資した日本PEファンド(2014年度以前に投資を開始したPEファンドを含む)合算の年度別および10年間のネットIRR(TMAM報酬控除前)です。

上場株式や債券などと異なり、PEファンドなどのオルタナティブ資産の運用では、ファンドの運用機関が投資や資産売却のタイミングを決め、その都度投資家に対して投資資金の拠出を求め(キャピタルコール)、投資回収した資金の分配を行うため、キャッシュフローのタイミングや規模の決定が運用機関の能力の一部であるという考え方のもとで、IRRが広く使用されています。そのため、上記においても、同期間のキャッシュフローを考慮したパフォーマンスを表示しています。なお、TOPIX(PMEベース)は、当該期間に同じキャッシュフローが生じたと仮定して計算したものです。

※上記はTMAMにおける過去の日本PE運用実績であり、本商品の運用実績ではありません。また、将来の動向を示唆・保証するものではありません。

※本商品においては、一般的な(プロ投資家向けの)PEファンド投資のようなキャピタルコール方式(都度払い込み方式)ではなく、申込時に一括払い込みとなるため、集約LPS内(受託銀行の普通預金口座内)に現金が滞留することで、上記に比べてパフォーマンスが劣後する可能性があることをご留意ください。

出所:東京海上アセットマネジメント作成

2つの投資戦略による

ポートフォリオ構成

本商品のポートフォリオの構築にあたっては、原則としてバイアウトファンドへの投資割合を67%(約3分の2)以上、ベンチャーキャピタルファンドへの投資割合を33%(約3分の1)以内とすることを基本方針とします。

ピンチアウトしてご覧ください

出所:東京海上アセットマネジメント作成

東京海上アセットマネジメントの

投資先

PEファンドにおける

投資事例

-

バイアウト投資の事例①事業承継

ピンチアウトしてご覧ください

※企業価値の推移はイメージです。PEファンドの投資によって必ずしも投資先企業の企業価値が向上することを示すものではありません。

※上記は東京海上アセットマネジメントの過去の投資先PEファンド(ユニゾン4号ファンド)における投資事例であり、本商品の投資事例ではありません。

また、個別銘柄への投資を推奨するものではありません。

出所:各社公開情報や各種報道を基に東京海上アセットマネジメント作成 -

バイアウト投資の事例②事業カーブアウト

ピンチアウトしてご覧ください

*会社分割の一種で、親会社が戦略的に子会社や自社事業の一部を切り出して新会社として独立させること。

※企業価値の推移はイメージです。PEファンドの投資によって必ずしも投資先企業の企業価値が向上することを示すものではありません。

※上記は東京海上アセットマネジメントの過去の投資先PEファンド(AG3号シリーズ)における投資事例であり、本商品の投資事例ではありません。

また、個別銘柄への投資を推奨するものではありません。

出所:各社公開情報や各種報道を基に東京海上アセットマネジメント作成 -

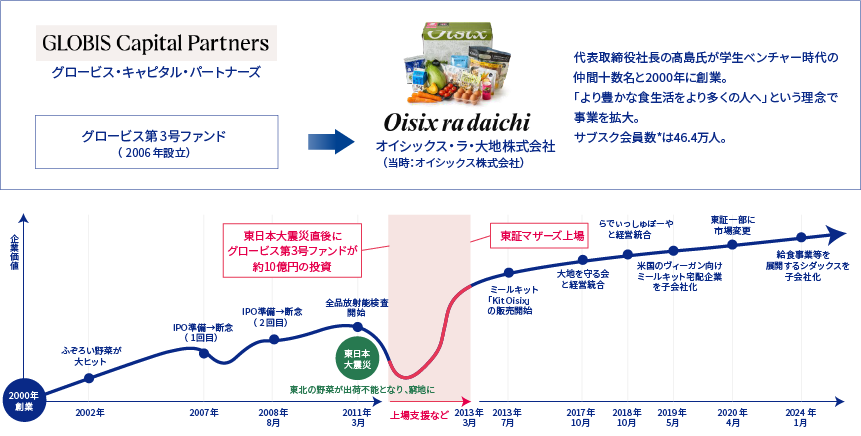

ベンチャーキャピタル投資の事例

ピンチアウトしてご覧ください

*Oisix、大地を守る会、らでぃっしゅぼーやの3ブランド合計(2025年6月末時点)。

※企業価値の推移はイメージです。PEファンドの投資によって必ずしも投資先企業の企業価値が向上することを示すものではありません。

※上記は東京海上アセットマネジメントの過去の投資先PEファンド(グロービス第3号ファンド)における投資事例であり、本商品の投資事例ではありません。

また、個別銘柄への投資を推奨するものではありません。

出所:各社公開情報や各種報道を基に東京海上アセットマネジメント作成

ポートフォリオ構築から

信託期間満了までの流れ

本商品の信託期間は約15年*、信託期間満了日は2041年5月1日です。

当初3年程度をかけてポートフォリオ構築し、コミットメント(投資を約束)した各PEファンド内において、数社~数十社への投資活動が順次開始されます。

本商品は、原則として、お客さまの申し出による信託期間中の解約はできません。ただし、受益者に特別解約事由が発生し、取扱⾦融商品取引業者(SBI証券)がやむを得ないと認めたときには、例外的に特別解約の請求を行うことができます。なお、特別解約による信託財産留保金は、特別解約の請求がなされた日の直後に到来する1口当たり純資産額算出日(年に2回(5月1日と11月1日、休日の場合はその翌営業日))における1口当たり純資産額の20%相当額となります。

*集約LPSが出資する各PEファンドが早期に投資回収を完了させる等、運用状況によっては、約15年の信託期間満了を待たずに、本商品は予定より早く償還する場合があります。

ピンチアウトしてご覧ください

※中途解約(特別解約)の詳細については、「受益権発⾏届出⽬論⾒書」をご確認ください。

出所:東京海上アセットマネジメント作成

ポートフォリオの構築プロセス

本商品の出資先である集約LPSにおいて、当初3年程度をポートフォリオ構築期間(PEファンドの選定期間)と想定しています。

PEファンドの選定においては、これまでTMAMが築いてきたファンド運⽤者とのネットワークを活かし、運⽤チームの安定性、主要投資担当者の経験年数、リターンの再現性等を評価し、複数の優良なPEファンドへの投資をめざします。

ピンチアウトしてご覧ください

※上記の通り、当初3年程度をポートフォリオ構築期間と想定しているため、お客さまの払い込んだ資金が直ちにPEファンド(およびその投資対象である非上場株式)への投資に充てられるわけではありません。

ポートフォリオ構築期間内に複数のPEファンドへのコミットメント(投資の約束)を完了する予定ですが、PEファンドの募集の状況によっては、ポートフォリオの構築に想定以上の期間を要する可能性があります。

また、PEファンドへのコミットメントが完了しても、PEファンドからのキャピタルコール(資金拠出要求)が実施されるまでは、待機資金として集約LPS内(受託銀行の普通預金口座)に現金が滞留します。

※上記はイメージであり、全てを示すものではありません。

※資金動向および市況動向等によっては、上記のような運用ができない場合があります。

出所:東京海上アセットマネジメント作成

分配方針について

年1回の決算では、本商品の受益者に対し、集約LPSが出資する各PEファンドからの収益および元本の払戻しを原資として、積極的に信託配当を実施します。信託配当支払日は決算⽇(信託計算期⽇)(5⽉1⽇)の属する月の末日(休日の場合はその前営業日)です。なお、PEファンドから収益および元本の払戻しが開始されるまでの当初数年間は、無分配となることが予想されます。

ピンチアウトしてご覧ください

※上記はイメージです。集約LPSの運用状況によっては、信託配当が少額となる、または行われない場合があります。上記は、信託配当等が行われることやその金額を示唆・保証するものではありません。

出所:東京海上アセットマネジメント作成

POINT03

セキュリティ・トークン

(ST)方式での発行。

1口以上1口単位(1口当たり

発行価格:100万円)

から

お申し込みが可能です。

- 本商品(本ST)の募集、取得及び譲渡は、株式会社BOOSTRYが開発を主導するセキュリティ・トークン(ST)のコンソーシアム型ブロックチェーン基盤「ibet for Fin」にて管理します。

※上記はイメージであり、全てを示すものではありません。

セキュリティ・トークンとは

セキュリティ・トークンとは、ブロックチェーンなどの先端技術を活用した独自の技術基盤を用いて電子的に発行・管理されるデジタル有価証券です。本商品は、PEファンドを主な投資対象とする集約LPSの出資持分を裏付け資産としています。

ピンチアウトしてご覧ください

セキュリティトークンの特徴

- 投資対象資産の

多様化 - プロ向け商品に

少額から投資可能 - 日本の法令に準拠した

投資商品

*本商品では、PEファンドへの投資を通じて主に非上場企業に投資を行います。

※上記は一例であり、全てを示すものではありません。

セキュリティ・トークンの

メリット

PEファンドは、これまで機関投資家や一部の富裕層にしかアクセスできない資産でしたが、セキュリティー・トークン化によって、個人投資家も小口で投資することが可能になりました。

ピンチアウトしてご覧ください

※上記の税⾦の取扱いに関する記載は、本ページ作成時点のものであり、税法が改正された場合には、内容等が変更される場合があります。税⾦の取扱いの詳細については、税務専⾨家等にご確認されることをお勧めします。

※上記は一例であり、全てを示すものではありません。

※投資にあたっては、ご自身の投資経験や資産の状況等に照らし合わせてご検討ください。

出所:BOOSTRY作成

本商品の税金の取り扱い

本商品は、税法上、「特定受益証券発行信託」に該当します。株式や投資信託と同様、特定口座での購入が可能です。配当所得、譲渡所得に対して20.315%(15%の所得税、復興特別所得税(所得税額の2.1%)および5%の地方税の合計)の税率で源泉徴収もしくは申告分離課税の⽅法により課税されます。なお、少額投資非課税制度「NISA」の対象ではありません。

ピンチアウトしてご覧ください

※上記は個人における課税の取り扱いであり、法人における課税の取り扱いは「受益権発⾏届出⽬論⾒書」をご確認ください。また、上記の税率は本ページ作成日時点のものであり、税法が改正された場合には、内容等が変更される場合があります。税金の取扱いの詳細については、税務専門家等にご確認されることをお勧めします。具体的な申告手続等については、所轄の税務署にお問い合わせください。また、住民税の取扱いについては、市区町村により扱いが異なる場合がありますので、必要に応じて市区町村の税務担当部署にご確認ください。

本商品が採用する

ブロックチェーン基盤

「ibet for Fin」

本商品(本ST)の募集、取得及び譲渡は、BOOSTRYが開発を主導するセキュリティ・トークンのコンソーシアム型ブロックチェーン基盤「ibet for Fin」にて管理します。

ピンチアウトしてご覧ください

株式会社BOOSTRYは、野村ホールディングス・野村総合研究所・SBIホールディングス・日本取引所グループを株主としたFinTech企業です。

ibet for Finを運営するibet for Finコンソーシアムにて、事務局を務めています。

※上記はイメージであり、全てを示すものではありません。

出所:BOOSTRY作成

ブロックチェーンとは?

ブロックチェーンとは、ネットワーク上に分散する多数のノード(コンピュータ等)でトークンの移転等を相互認証し、暗号技術を用いて実質的に改ざん不可能な態様で台帳を共有する技術基盤です。

ブロックチェーンは管理者の有無や参加するノードの制限範囲によってパブリック型、コンソーシアム型などに分類されます。本商品(本ST)は、ビットコインなど暗号資産の管理の多くに採用されている“誰でもアクセス可能な”パブリック型ではなく、“特定の関係者のアクセスのみを許容する”ことで高い安全性を実現しているコンソーシアム型の「ibet for Fin」で発行・管理されます。

お申込みについて

本商品のお申込みにあたっては、SBI証券の「証券総合⼝座」に加えて、「ST取引⼝座」の開設が必要です。

また、「ご投資経験等に関する質問」にご回答いただき、SBI証券にてお客さまの回答内容、その他お取引状況等によりPEファンドST取引の審査を行います。

横にスクロールしてご覧ください

募集要項

本商品は、PEPJ1合同会社(東京海上アセットマネジメント株式会社の100%出資による子会社)を委託者、新生信託銀行株式会社を受託者とする特定受益証券発行信託(以下、本信託)であり、その受益権を電子記録移転有価証券表示権利等(セキュリティ・トークン)として発行するものです。

本信託では、投資事業有限責任組合(集約LPS)を通じて、複数のプライベートエクイティ(PE)ファンドに出資することで、国内の非上場企業の株式に投資を行います。

| 発行数 |

100,000口を上限とします。 ※ただし、申込数が3,000口に満たない場合その他募集の状況等によっては、募集を中止することがあります。 |

|---|---|

| 発行価格 | 1口当たり100万円 |

| 申込単位 | 1口以上1口単位 |

| 申込期間 |

2025年12月8日から2026年1月26日 ※お申込みにあたっては、当社においてST取引口座を開設する必要があります。 ※WEBでのお申込みの場合は、2026年1月23日12:00が受付期限となります。 |

| 払込期日 | 2026年1月27日 |

| 信託期間満了日 |

2041年5月1日 ※集約LPSの運用状況によっては、本商品は予定より早く償還する場合があります。 |

| 決算日 (信託計算期日) |

原則として、毎年5月1日(休業日の場合は翌営業日) |

| 中途解約 |

原則として中途解約はできません。 ※ただし、受益者に特別解約事由が発生し、当社がやむを得ないと認めたときには、例外的に特別解約の請求を行うことができます。詳細は「受益権発⾏届出⽬論⾒書」をご確認ください。 |

| 委託者 | PEPJ1合同会社(東京海上アセットマネジメント株式会社の100%出資による子会社) |

| 受託者 | 新生信託銀行株式会社 |

| 投資顧問会社 | 東京海上アセットマネジメント株式会社 |

| 取扱会社兼 取扱金融商品 取引業者 |

株式会社SBI証券 |

| 有価証券の種類 | 特定受益証券発行信託の受益権を表象する電子記録移転有価証券表示権利等(セキュリティ・トークン) |

| 投資対象資産 | 複数の日本PEファンドに投資を行う投資事業有限責任組合(集約LPS)持分 |

| 譲渡制限 | 本商品は、受託者の事前の承諾なくして譲渡することができませんが、「ibet for Fin」を介して譲渡することにより、受託者による承諾が⾏われたものとみなされます。受託者の承諾は、「ibet for Fin」を介した譲渡の記録のみによって⾏われます。 |

※詳細は「受益権発⾏届出⽬論⾒書」をご確認ください。

横にスクロールしてご覧ください

FAQ

よくある質問

PEファンドについて

PEファンドはなぜ流動性が

低いのですか?

非上場企業の株式は金融商品取引所で売買できないため換金性が低く、投資資金はM&AやIPO等により投資収益が確定(イグジット)されるまで現金化できないため、流動性は低くなっています。

また、PEファンドについてはファンド持分を途中で売却できるセカンダリーマーケットは存在しますが、買い手を探すところから売買契約の締結まで長期間を要し、また価格に関しても公開市場のような価格発見メカニズムが存在せず、売り手と買い手の評価能力に依存する等、一般投資家にとって容易には売却できない構造となっています。

PEファンドの期待リターンが

高いのはなぜですか?

PEファンドの期待リターンが高い背景として、①非上場企業への経営関与、②長期投資による価値創造、③情報の非対称性による投資機会の発掘等が要因として考えられます。

-

非上場企業への経営関与

PEファンドは、成長が期待できる非上場企業を発掘し、その経営に積極的に関与して企業価値を高め(バリューアップ)、適切なタイミングでM&AやIPO行い売却(イグジット)するため。 -

長期投資による価値創造

未上場企業は株式市場で取引できないため、市場心理や短期的な価格変動の影響を受けにくく、長期的な企業価値向上に集中することが可能なため。 -

情報の非対称性による投資機会の発掘

非上場企業は上場企業のように情報の開示義務が課されていないため、一般投資家は企業の情報等にアクセスしにくい一方で、専門知識を持つPEファンドが調査能力を発揮し、他社とは異なるアングルで投資機会を発掘できるため。

※上記は一例であり、全てを示すものではありません。また、将来の動向を⽰唆・保証するものではありません。

バイアウトファンドについて

教えてください

「バイアウトファンド」とは、バイアウトファンド戦略を採用するファンドをいいます。バイアウトファンド戦略とは、企業の成熟化段階で採られる戦略であり、キャッシュフローが比較的安定している企業の株式や、大企業の事業部門を切り出して取得した上で、経営に深く関与して企業価値を高めた後、売却や株式公開により利益を得る戦略をいいます。比較的安定した事業に対する投資となることから、ベンチャーキャピタルと比較すると、ミドルリスク・ミドルリターンの性質をもっています。

ベンチャーキャピタルファンド

について教えてください

「ベンチャーキャピタルファンド」とは、ベンチャーキャピタル戦略を採用するファンドをいいます。ベンチャーキャピタル戦略とは、企業が創業間もない時期や拡大成長のための資金供給を行う戦略です。主に投資先企業の株式公開・上場後に株式を売却することで資金回収がなされます。企業の初期段階からの投資となるため、ハイリスク・ハイリターンの傾向があります。

本商品について

申込みはどこでできますか?

本商品は、当社および当社と金融商品仲介契約を締結している金融商品仲介業者(IFA)で取り扱います。

運用開始後の価格は

いつ、どのように決まりますか?

本商品の価格として、1口当たり純資産額をご確認いただけます。

1口当たり純資産額は、年に2回(5月1日と11月1日、休日の場合はその翌営業日)算出します。

1⼝当たり純資産額は、出資先の集約LPSの評価額(※投資先PEファンドの評価額に基づき算出)から本商品の純資産額を算出し、当該計算日における受益権の総口数で割った金額です。

1口当たり純資産額の推移のイメージ

ピンチアウトしてご覧ください

※上記はイメージであり、必ずしも投資リターンを獲得することを示唆・保証するものではありません。また、信託配当が必ずしも4年目から開始されることを示唆・保証するものではありません。本商品では、当初3年程度をポートフォリオ構築期間と想定しているため、その間は無分配あるいは分配の水準が低いことが予想されます。

出所:東京海上アセットマネジメント作成

バイアウトファンドへの

投資割合が高いのはなぜですか

本商品は、原則としてバイアウトファンドへの投資割合を67%(約3分の2)以上、ベンチャーキャピタルファンドへの投資割合を33%(約3分の1)以内とすることを基本方針としています。

バイアウトファンドは、すでに確立されたビジネスモデルを持つ成熟企業への投資が中心で、財務状況が明確かつ利益予測が立てやすいという特徴があります。また、経営権を取得することで積極的な価値向上施策を実行でき、M&Aや株式売却など多様な投資回収手段を選択できます。一方、ベンチャーキャピタルファンドは成功時の収益は非常に大きいものの、事業の不確実性が高くリスクも相応に伴います。

本商品においては、リスクを抑制しながら着実な投資成果をめざすため、バイアウトファンド中心のポートフォリオ構成としています。

なぜポートフォリオの構築に

当初3年程度かかるのですか?

日本では、年間60~70本程度のファンド募集がありますが、そこから初期スクリーニングで10~15本程度を投資対象として絞り込みます。その後、更に詳細な調査(デューデリジェンス)やファンド運用者との面談、契約書のチェックや条件交渉を行っていきます。このようなプロセスを通して、最終的に投資に至るのは年間2~3本程度になると見ています。本商品では、全体で6~10本程度のファンドへ投資する見込みで、3年程度のポートフォリオ構築期間を想定しています。

※ポートフォリオ構築期間内に複数のPEファンドへのコミットメント(投資の約束)を完了する予定ですが、PEファンドの募集の状況によっては、ポートフォリオの構築に想定以上の期間を要する可能性があります。

※資金動向および市況動向等によっては、上記のような運用ができない場合があります。

なぜ信託期間が

15年なのですか?

PEファンドの運用期間は10年程度となることが一般的であり、状況によっては2~3年程度の延長オプションが設けられる場合もあります。

本商品においては、当初3年程度でポートフォリオを構築し、投資先PEファンドはそこから10年程度運用されることとなりますので、延長オプションの可能性も踏まえ、本商品では信託期間を約15年と設定しております。

なお、各PEファンドが早期に投資回収を完了させる等、運用状況によっては、約15年の信託期間満了を待たずに、予定より早く償還する場合があります。

信託期間の途中で

解約はできますか?

本商品は、相続の発生等の特別解約事由を除き、原則としてお客さまの申し出による信託期間中の解約はできません。

PEファンドは、原則として運用期間中に解約や換金はできません。これは投資資金を一定期間拘束し、企業価値向上やイグジットに必要な時間を確保するための仕組みです。

このため、PEファンドを投資対象とする本商品についても、原則解約不可としています。

※詳細は「受益権発⾏届出⽬論⾒書」をご確認ください。

JPEA プライベート・エクイティ

パフォーマンス調査(2022年)

本パフォーマンス調査の概要

- 当年調査協力会社 一般社団法人日本プライベート・エクイティ協会(以下「JPEA」)の正会員会社のうち31社(前年以前までの調査協力会社を含まない)

- 対象ファンド 調査協力会社(前年以前までの調査協力会社を含む)が運営する主に日本に投資するファンドのうち、2008年1月から2022年12月までの間に運用実績があるもの(2022年12月末時点で清算済みのファンドを含む、合計131ファンド)

- パフォーマンス測定の対象期間 対象ファンドのうち、2022年12月以前に終了を迎えた決算期(清算済みのファンドを含む)

-

調査方法

- JPEAより業務委託を受けたPwC Japan有限責任監査法人(以下「PwC Japan監査法人」)が調査協力会社にデータ提供を依頼

- 調査協力会社はファンドの基礎情報、キャッシュフロー・データ、および各期末の純資産データをPwC Japan監査法人に提供

- PwC Japan監査法人が、開始年ごとにグループ化された対象ファンドのネット年率化内部収益率(以下「開始来ネットIRR」)、2022年末に至る3年間、5年間、 および10年間のネット年率化内部収益率(以下「期間別ネットIRR」)、ならびにネット投資倍率を測定

※本パフォーマンス調査に基づく報告書は、一般的な情報提供を目的としており、専門的なアドバイスを提供することを目的としたものではありません。具体的な専門家のアドバイスなしに、本書に含まれる情報に基づいて行動することは推奨されません。JPEAおよびPwC Japan監査法人(そのメンバーファームおよびそのパートナー、従業員、代理人を含む)は、当該報告書の利用者が当該報告書または本書に掲載されている情報によって決定を下したり、あるいは行動したことにより、結果的に損害を受け、もしくは特別な損害を蒙ったとしても、またその損害の可能性について言及していたとしても、かかる損害については一切の責任を負うものではありません。

関係法人および役割等について

ピンチアウトしてご覧ください

※上記において、本商品(本ST)を「本受益権」と表記しています。

※詳細は「受益権発⾏届出⽬論⾒書」をご確認ください。

本商品のリスク

※詳細は「受益権発⾏届出⽬論⾒書」をご確認ください。

本商品(本信託)(以下、「本信託」)は、委託者から信託された信託金を、一定の留保金を除き、集約LPS(以下、「本集約LPS」)に組合出資するため、本商品(本ST)(以下、「本受益権」)への投資に関しては、実質的には本集約LPSへの投資と同様のリスクが存在します。また、本集約LPSは、日本国内の非上場会社の株式を投資対象とする投資対象ファンドに分散投資を行うため、本受益権への投資にあたっては、投資対象ファンドへの投資にかかるリスクや非上場会社の株式への投資にかかるリスクも間接的に負担することとなります。

以下には、それらの実質的または間接的なリスク要因を含め、本受益権への投資に関してリスク要因となる可能性があると考えられる主な事項を記載しています。ただし、以下は本受益権への投資に関する全てのリスク要因を網羅したものではなく、記載されたリスク以外のリスクも存在します。これらのリスクが顕在化した場合、本受益権への投資者は、本受益権の価値の下落、本受益権より得られる収益の低下等の損失を被る可能性があります。各投資者は、自らの責任において、本商品のリスクおよび「受益権発⾏届出⽬論⾒書」の記載事項を慎重に検討したうえで本受益権に関する投資判断を行う必要があります。

なお、「受益権発⾏届出⽬論⾒書」に記載の事項には、将来に関する事項が含まれますが、別段の記載のない限り、これらの事項は本ページ作成時点における受託者の判断によるものです。

1.本集約LPSへの投資に関するリスク

(イ)投資方針に関するリスク

- 本集約LPSは、日本国内の非上場会社の株式を主要投資対象とする投資対象ファンドに分散投資を行う予定です。本集約LPSのファンドポートフォリオは、原則としてバイアウトファンドへの投資割合を約3分の2以上、ベンチャーキャピタルファンドへの投資割合を約3分の1以内とすることを基本方針としています。本集約LPSの投資方針の詳細については、「受益権発⾏届出⽬論⾒書」をご参照ください。しかしながら、本集約LPSがその投資対象として適切と考える投資対象ファンドが十分に存在せず、本集約LPSに十分な投資対象ファンドが組み入れられない場合、または本集約LPSのファンドポートフォリオがその運用方針と異なるものにならざるを得ない場合、本集約LPSは、当初期待された投資効果を得られない可能性があります。また、その結果として、本信託のパフォーマンスも悪化する可能性があります。

- 本ページ作成時点で、本集約LPSは組成されておらず、そのファンドポートフォリオも構築されていません。本集約LPSは、その組成後3年程度の期間(ポートフォリオ構築期間)を目途に、投資顧問会社(本集約LPS)が厳選した複数の優良なPEファンドに投資することをめざしますが、当該ポートフォリオ構築期間中に、上記の投資方針に従ったファンドポートフォリオを構築できる保証はありません。本集約LPSの投資事業有限責任組合契約において、ポートフォリオ構築期間は無限責任組合員の裁量により最長2年間延長することが可能とされる予定であり、ポートフォリオ構築期間が延長された場合、本集約LPSにかかる投資収益は悪化する可能性があります。

- 本集約LPS契約において定められた資産運用の対象および方針等の基本的な事項の変更には、本集約LPS契約の変更が必要ですが、本集約LPSの無限責任組合員から投資一任を受けた投資顧問会社(本集約LPS)が定めた、より詳細な投資方針、ポートフォリオ構築方針、運用ガイドライン等については、投資事業有限責任組合契約の変更を経ずに変更することが可能です。そのため、投資顧問会社(本集約LPS)の裁量により、これらが変更される可能性があります。

(ロ)GP(本集約LPS)および投資顧問会社(本集約LPS)への依存に関するリスク

- GP(本集約LPS)は、本集約LPSに投入された資金の投資および最終的な利益の実現に関して単独の裁量を有しますが、GP(本集約LPS)は、本集約LPSの資産運用を投資顧問会社(本集約LPS)に委託します。したがって、本集約LPSの資産運用は、投資顧問会社(本集約LPS)の能力、経験およびノウハウに大きく依存することになります。しかしながら、投資顧問会社(本集約LPS)が業務遂行に必要な人的・財政的基盤を維持できる保証はありません。投資顧問会社(本集約LPS)の人材が失われるなどして、投資顧問会社(本集約LPS)の資産運用能力が損なわれた場合には、本集約LPSの運営に悪影響をもたらす可能性があります。

- 本集約LPSにおいて、GP(本集約LPS)の破産、解散等によりGP(本集約LPS)が存在しなくなった場合、本集約LPSの清算手続において売却の機会があることまたは投資元本全額を回収できることは保証されておらず、本信託の1口当たり純資産額は大きな影響を受ける場合があります。また、新たな無限責任組合員が選任された場合においても、後任の無限責任組合員またはその投資顧問会社により本集約LPSの運用方針が変更され、その結果、投資収益に悪影響を及ぼす可能性があります。

(ハ)本集約LPSのLP持分の処分・払戻しに関するリスク

- 本集約LPSは、異なる性格の投資対象ファンドを複数組み入れることを想定しており、本集約LPSの権利の内容が複雑であることから、流動性が著しく低く、売却することができなかったり、投資顧問会社が希望する価格やタイミングで売却できない可能性があり、本受益権の償還金額や最終配当金額に影響を及ぼすおそれがあります。

- 本信託の運用財産である本集約LPSの出資持分が償還されずに、当該出資持分の売却処分代金により本受益権の元本償還が行われる場合、本集約LPSの出資持分の流通市場がないため、買い手が限定され、売却できないことがあり、本受益権の償還金額や最終配当金額に影響を及ぼすおそれがあります。

(ニ)投資事業有限責任組合の法的規制等に関するリスク

- 本集約LPSは、投資事業有限責任組合契約に関する法律(以下「LPS法」といいます。)に基づく投資事業有限責任組合です。本信託は、本集約LPSの組合財産の持分に対する投資を行い、本集約LPSが保有するPEファンド持分から生じる配当および譲渡益を、本集約LPSの組合財産からの分配という形で受け取ることとなります。しかしながら、LPS法上、LPSの組合財産は、貸借対照表上の純資産額を超えて分配することが禁止されており、また、本集約LPS契約上も、分配に関する制限が設けられています。これらの制限により、本信託は、期待した額の配当・譲渡益を収受できない可能性や、配当・譲渡益を一切収受できない可能性があります。

- また、本集約LPS契約上、LPSの持分の譲渡に関する制限が設けられています。また、LPSの組合員たる地位の譲渡については、LPS法上これを制限する規定はありませんが、本集約LPS契約上、LPSの組合員たる地位の譲渡に関する制限が設けられています。加えて、LPSの組合員は、LPS法上やむを得ない理由のある場合等にのみ、LPSを脱退することができるとされています。そのため、本集約LPSが保有するPEファンド持分から期待したとおりの配当・譲渡益が獲得できないと本信託が判断した場合であっても、これらの制限により、本集約LPSへの投資を終了させることができない可能性があります。

- 以上のような本集約LPSにかかる法的規制等に関するリスクが顕在化した場合、本信託の収益に悪影響を及ぼす可能性があります。

2.本集約LPSによる投資対象ファンドへの投資に関するリスク

(イ)投資方針に関するリスク

- 本集約LPSが投資対象とする投資対象ファンドの持分は、流通市場が確立されていないことが想定され、流動性が低いと考えられます。投資対象ファンドの投資事業有限責任組合契約が終了するより前に当該持分を現金化する場合には、当該契約に定める手続に従い、相対取引により譲渡することが考えられます。この場合、当該持分については市場がなく、相対取引における換価機会は極めて限定的なことから、売却することができなかったり、投資顧問会社(本集約LPS)が希望する時期および価格での売却ができない可能性があります。また、相対取引における当該持分の売却は、金利動向や為替相場等の金融環境変化、他の金融商品に対する投資との比較における優劣、市場環境や将来的な景気動向等によって影響を受けることがあります。

- 本集約LPSが投資対象とする投資対象ファンドの形態は、国内のLPSの有限責任組合員持分となることが想定されていますが、投資対象ファンドにおいて、無限責任組合員の破産、解散等により無限責任組合員が存在しなくなった場合、LPSの清算手続において持分を売却し、投資元本全額を回収できることは保証されていません。また、新たな無限責任組合員が選任された場合に、後任の無限責任組合員によりLPSの運用方針が変更され、その結果投資収益に悪影響を及ぼす可能性があります。

(ロ)無限責任組合員への依存に関するリスク

- 本集約LPSのパフォーマンスは投資対象ファンドのパフォーマンスに依拠するため、各投資対象ファンドの無限責任組合員が当該投資対象ファンドの投資目的および投資方針に沿って投資対象となる非上場会社を選定する能力に依存することになります。

(ハ)他のファンド等との競争に関するリスク

- 投資対象ファンド以外の非上場会社の株式への投資を専業とするベンチャーキャピタルやコーポレートベンチャーキャピタル等との間で、有望な非上場会社の株式への投資機会の獲得競争が生じる可能性があります。投資対象ファンドがこうした競合により有望な非上場会社の株式への投資機会を逃した場合や、投資対象ファンドが望む条件で非上場会社の株式を取得できない場合は、当該非上場会社の株式への投資から期待した配当および譲渡益を得ることができない可能性があります。

(ニ)投資事業有限責任組合の法的規制等に関するリスク

- 本集約LPSが投資対象とする投資対象ファンドの形態は、国内のLPSが想定されています。本集約LPSは、投資対象ファンドの組合財産の持分に対する投資を行い、投資対象ファンドが保有する非上場会社の株式から生じる配当および譲渡益を、投資対象ファンドの組合財産からの分配という形で受け取ることとなります。しかしながら、LPS法上、LPSの組合財産は、貸借対照表上の純資産額を超えて分配することが禁止されており、また、投資対象ファンドの投資事業有限責任組合契約上、分配に関する制限が設けられる可能性もあります。これらの制限により、本集約LPSは、期待した額の配当・譲渡益を収受できない可能性や、配当・譲渡益を一切収受できない可能性があります。

- また、投資対象ファンドの投資事業有限責任組合契約上、投資対象ファンドの持分の譲渡に関する制限が設けられる可能性があります。また、LPSの組合員たる地位の譲渡については、LPS法上これを制限する規定はありませんが、投資対象ファンドの投資事業有限責任組合契約上、投資対象ファンドの組合員たる地位の譲渡に関する制限が設けられる可能性があります。加えて、LPSの組合員は、LPS法上やむを得ない理由のある場合等にのみ、LPSを脱退することができるとされています。そのため、投資対象ファンドが保有する非上場会社の株式から期待したとおりの配当・譲渡益が獲得できないと本集約LPSが判断した場合であっても、これらの制限により、投資対象ファンドへの投資を終了させることができない可能性があります。

- 以上のような投資対象ファンドにかかる法的規制等に関するリスクが顕在化した場合、本集約LPS、ひいては本信託の収益に悪影響を及ぼす可能性があります。

3.非上場会社の株式への投資に関するリスク

- 投資対象ファンドが行う非上場会社の株式への投資には、特有のリスクが存在します。非上場会社は、上場会社に比べ、一般的に倒産可能性、収益基盤や財務基盤の不安定性、人的資源・経営資源の制約、研究・開発能力や事業の多角化の限界等を含むリスクや不確実性が高く、国内外の経済情勢や景気の動向および投資先事業者等やその顧客の属する業界の動向、競争状況、関連法令の改正等の影響を受けやすいという特徴があると考えられています。また、非上場会社の将来の成長性は当該会社の株式の新規発行や借入れを通じた追加的な資金調達の成否に左右される可能性がありますが、適時に適切な条件で資金調達を行うことができる保証はありません。当初の計画どおりに事業が進捗せず、財務状況が悪化した場合には、他社への事業売却、倒産等に至り、投資資金が全く回収できない場合もあります。非上場会社の株式への投資は、投資を行ってから、投資先事業者等の株式上場やM&A等による投資資金の回収までに、数年程度の期間を要する場合もあり、また、投資資金の回収がなされることも保証されておらず、仮に投資資金の回収がなされた場合であっても、投資資金の回収時点での資本市場やM&Aの動向によっては、投資コストを上回る価格でその株式を売却できない可能性があります。

- また、一般的に、非上場会社には、上場会社と同水準の開示義務や報告義務が課されていないことから、非上場会社の株式は上場会社の株式に比べて、発行者情報の正確性が保証されていません。投資対象ファンドが投資を行う際には、デュー・ディリジェンス(案件精査)によって入手された情報に依拠する必要がありますが、事業計画、財務予測、市場分析等、投資判断に必要な全ての情報を入手できる保証はなく、また、入手できたとしても、その正確性や完全性の検証は困難な場合があります。

- 投資対象ファンドが保有する非上場会社の株式の評価を評価機関に依頼し、評価報告書を取得することがありますが、非上場会社の株式の評価額は、個々の評価機関の分析に基づく、分析の時点における評価に関する意見であり、実際の市場において成立し得る非上場会社の株式の譲渡価格や株式上場時の公開価格と一致するとは限らず、乖離する可能性があります。また、かかる評価の結果は、現在および将来において当該評価額による売買の可能性を保証または約束するものではありません。

- 非上場会社に対して既に出資している既存株主と非上場会社との間で投資契約または株主間契約等の契約が締結されている場合もあり、このような場合、投資対象ファンドも当該契約に従うことが必要となる可能性があります。当該契約において、株主としての議決権行使や株式の譲渡について制限が設けられている場合、投資対象ファンドが適切と判断する内容の議決権行使を行うことができず、投資先の非上場会社の運営を改善できない可能性があるほか、投資対象ファンドが希望する条件で株式を譲渡することができず、その結果、投資対象ファンドや本集約LPSが期待したとおり収益を獲得することができない可能性があります。

- さらに、一般的に、非上場会社の株式は、上場会社の株式に比べて流動性が著しく低いとされています。非上場会社の株式は、流通市場が確立されておらず、基本的に相対で譲渡するほかに換金の手段がなく、また、その譲渡や処分にあたっては法令・契約等による制約にも服することから、非上場会社の株式への投資によって投資対象ファンドが多額の損失を計上したとしても、そのポジションの清算には長期間を要する可能性があります。また、売却できたとしても、その価格が投資コストを下回ることがあります。

- これらの非上場会社への投資に特有のリスクが顕在化することにより、投資対象ファンドや本集約LPSの投資収益に悪影響を及ぼし、本信託の収益にも悪影響を及ぼす場合があります。

4.余資運用先に関するリスク

- 本信託について、余資運用先である普通預金における運用先である株式会社SBI新生銀行において法的倒産手続等が開始された場合には、元本が毀損し、または、収益配当金が減少するおそれがあります。

5.本受益権に関するリスク

(イ)本受益権の流動性・譲渡制限に関するリスク

- 本受益権は、本ぺージ作成時点において、⾦融商品取引所等に上場されていません。本受益者から本受益権の売却の申込みがあった場合において、取扱⾦融商品取引業者は、取引の成⽴を確約するものではないため、本受益権の流動性は何ら保証されるものではありません。また、本受益者からの本受益権の売却の申込みおよび本受益権の購入を希望する投資家からの買付の申込みは、取扱金融商品取引業者が定める一定の期間に限られており、本受益権の譲渡の機会には時期的な制限もあります。したがって、本受益権を売却(または購入)しようとする際に、希望する時期に希望する価格で売却(または購入)することができない可能性があります。

- 本受益権は、受託者の事前の承諾なくして譲渡することができません。受託者の事前承諾を得るためには、取扱金融商品取引業者に対する申請を通じ、「ibet for Fin」において、受託者に対する本受益権の譲渡承諾依頼および受益権原簿の名義書換請求を行う必要があります。これらの手続に沿った請求が行われない場合には、受託者による本受益権の譲渡の承諾は行われず、本受益権の譲渡は成立しません。

- また、本信託においては、特別解約事由に該当し、受託者がやむを得ないと認めた場合を除き、本受益者は、特別解約を含む償還の請求を行うことはできません。したがって、特別解約を通じた換金の機会は限定されており、本受益者は、本受益権の償還を全く受けられない可能性および本信託の運用状況や運用実績が想定と相違する場合であっても、本受益権について希望する時期に償還を受けられない可能性があります。

- 特別解約事由に該当する場合であっても、特別解約金支払留保事由(「受益権発⾏届出⽬論⾒書」をご確認ください)に該当する場合、特別解約金の支払いは留保されます。

- 特別解約事由に該当する場合、本受益者は、特別解約の請求を行うことができます。特別解約の請求時の特別解約金の金額は、特別解約の請求がなされた日の直後の1⼝当たり純資産額算出⽇の本受益権1⼝当たり純資産額に基づき決定されますが、本集約LPS持分、本集約LPSの投資対象である投資対象ファンドに対する出資持分または投資対象ファンドの投資対象である株式等の評価額の下落等により、特別解約金が減少し、発行価格を下回る可能性があります。

- 受託者は、本信託に基づき、信託契約の変更に異議がある本受益者から買取請求を受けた場合を除き、いかなる場合であっても本受益権を買取る義務を負いません。

(ロ)本受益権の信託配当および元本償還に関するリスク

- 本受益権について、信託配当および元本償還は保証されません。本信託の運用財産である本集約LPSの出資持分の分配金および元本償還の金額が減少した場合には、本受益権の信託配当および元本償還が減少または行われないことがあります。

- 本受益者に対する配当金の分配ならびに信託元本の一部払戻しおよび最終償還は、本信託が本集約LPSから受領する分配金および払戻金を原資とするため、本集約LPSの投資実績によっては、上記の分配ならびに信託元本の一部払戻しおよび最終償還の金額が低額となり、またはこれらが全く行われない場合があります。また、投資顧問会社(本集約LPS)は、本信託から調達した出資金を、GP(本集約LPS)が選定する複数のPEファンド(投資対象ファンド)に、設定後3年程度の期間を目途に投資することをめざしているため、かかるポートフォリオが構築され、当該投資対象ファンドが投資する未上場企業に対する投資、回収を行うまでの期間においては、本集約LPSから本信託に対して投資収益の分配および元本の払戻しはなされないことが見込まれ、結果として、本受益者に対する配当金の分配および信託元本の一部払戻しが行われる蓋然性は低いことが見込まれます。

6.仕組みに関するリスク

(イ)スキーム関係者への依存リスク

- 本受益権は、特定受益証券発行信託の仕組み(スキーム)を用いて非上場会社の株式に実質的に投資することを意図した金融商品であり、受託者からの業務委託先(投資顧問会社を含みます。)、本集約LPSの無限責任組合員(投資顧問会社(本集約LPS)を含みます。)、投資対象ファンドの無限責任組合員(その投資顧問会社(もしあれば)を含みます。)、および本受益権の募集の取扱いおよび本受益権の募集事務を行う取扱金融商品取引業者等多数のスキームの関係者(以下「スキーム関係者」といいます。)が様々な役割で複雑に関与し、本受益権の収益および価値の継続は、これらのスキーム関係者に依存しています。そのため、本受益権の収益および価値は、スキーム関係者の信用状況や業務提供状況、スキーム関係者との関係性等スキーム関係者に起因する事由による影響を受け、下落する可能性があります。

- 受託者のスキーム関係者に対する権利は、スキーム関係者の信用状況による影響を受けるため、本受益権に投資をする場合、間接的にスキーム関係者の信用リスクを負担することになります。

(ロ)セキュリティ・トークンおよびそのプラットフォームに関するリスク

- 本受益権の売買その他の取引に当たっては、金融コンソーシアムが運営、管理するブロックチェーンネットワークの存在を前提とする情報システムが用いられており、かつ、本受益権はブロックチェーンネットワークおよびコンセンサス・アルゴリズムを用いて、権利の移転や記録の管理が行われています。そのため、本受益権の記録の管理に用いるブロックチェーンネットワークもしくは受益権を管理する受託者が管理するシステムや使用する通信回線に重大な障害が生じた場合または取扱金融商品取引業者のシステム障害等により、取引情報を金融コンソーシアムが運営、管理するブロックチェーンネットワークまたは受託者が管理するシステムに通常どおり連携できなくなった場合(主に想定される事態として、①「ibet for Fin」において本受益権を表示する財産的価値(トークン)の記録および移転にかかるトランザクションを承認するノードを唯一保有するBOOSTRYのシステム障害等により、発行、移転、償還等が通常どおり行えなくなった場合、②取扱金融商品取引業者のシステム障害等により、取引情報を受託者に通常どおり連携できなくなった場合)には、本受益権の信託配当、元本一部払戻しおよび元本償還、譲渡および譲渡にかかる記録等に大幅な遅延が生じ、またはこれらができなくなり、損害を被る可能性があります。

- 受託者が管理するシステムや当該システムの利用にあたり使用する通信回線に重大な障害等が発生し、本受益権の記録に遅延が生じた場合等には、当事者が当初想定した時点で本受益権の譲渡の効力が発生しない可能性があります。

(ハ)その他の仕組みに関するリスク

- 投資顧問会社は、投資顧問会社(本集約LPS)と同一の法人であるため、利益相反関係が存在しうることから、投資顧問会社が、本受益者の利益以上に自己または本集約LPSの利益を図り、本受益者に損害を生じさせる可能性があります。

- 投資顧問会社は、本信託または本集約LPS以外にも、本信託または本集約LPSと同様の運用戦略を行う複数のファンドの運用を行っていることから、投資顧問会社が、本受益者の利益以上に他のファンドの利益を図り、本受益者に損害を生じさせる可能性があります。

(ニ)本受益権の市場価格の変動その他本受益権の取引価格に関するリスク

- 取扱金融商品取引業者が直接の相手方となる方法による取引においては、本受益権の譲渡価格は、1口当たり純資産額を基準に取扱金融商品取引業者が決定することが予定されています。そのため、1口当たり純資産額による売買の可能性は保証または約束されません。加えて、1口当たり純資産額の下落を含む、各種の要因により、取扱金融商品取引業者が直接の相手方となる方法による取引における本受益権の譲渡価格も下落する可能性があります。また、本受益権を譲渡しようとする際、当初取扱金融商品取引業者が決定する譲渡価格が、1口当たり純資産額または本受益権の客観的な価値と一致する保証はありません。さらに、取扱金融商品取引業者である株式会社SBI証券は、それぞれ独自に取扱金融商品取引業者が直接の相手方となる方法による取引における本受益権の譲渡価格を決定するものであるため、各当初取扱金融商品取引業者が決定する譲渡価格が一致しない可能性もあります。

- 本ページ作成日時点で、本受益権は、上場株式等と異なり、金融商品取引法に定める相場操縦規制およびインサイダー取引規制の対象ではありません。このため、受益証券発行信託の委託者、受託者、精算受益者および同受託者からの業務委託先(投資顧問会社を含みます。)等の本受益権に関する重要な事実をその立場上知り得る者が、その重要な事実の公表前に本受益権の取引を行った場合であっても、金融商品取引法上はインサイダー取引規制に抵触しません。しかし、かかる取引は、金融商品取引法で禁じられているインサイダー取引に類似する取引であることから、かかる取引が行われた場合には、本受益権の取引価格の公正性や本受益権の流動性の低下等の悪影響をもたらす可能性があります。

7.その他のリスク

(イ)税制関連リスク

- 本信託、本集約LPSおよび投資対象ファンドに適用される法令・税・会計基準等は、今後変更される可能性があります。会計の取扱いや税の取扱いが変更となることで、本信託、本集約LPSおよび投資対象ファンドの税負担が増大し、または本信託の維持が困難になる可能性があります。

- 本信託は、特定受益証券発行信託として、受益証券発行信託(信託法第185条第3項)のうち、法人税法が定める要件(法人税法第2条第29号ハ)をすべて満たさなければ、信託財産が法人税の課税対象とされることから、特定受益証券発行信託の資格を失うことは、本信託の終了原因の一つとされています(「受益権発⾏届出⽬論⾒書」をご確認ください。)。そして、本信託は、当該要件のうち「各計算期間開始の時において、その時までに到来した利益留保割合の算定の時期のいずれにおいてもその算定された利益留保割合が1,000分の25を超えていないこと」を満たす必要があります。会計上の技術的理由に基づく可能性として、本信託財産の大宗を占める本集約LPSにおいて現金収入を伴わない評価益が認識されることにより、本信託の現金収入を原資とする分配だけでは2.5%要件を満たすことができない事態が生ずる可能性があります。このようにして特定受益証券発行信託の要件に抵触する場合には、本信託において本信託財産について法人税の負担を生ずるとともに、本信託契約の条項に従い本信託の終了原因を招来することになります。

- 2026年4月1日以降当期未処分利益を超える分配が行われる場合には、特定受益証券発行信託の元本の払戻しとして整理され、譲渡所得等として取り扱われることにより、本受益権を保有する投資家への課税方法および課税額が変更されます。なお、当該取り扱いの変更に伴い、取扱金融商品取引業者において当該改正に対応したシステムの修正等が必要になる可能性があり、対応が適時に行われない場合、本受益権を保有する投資家に事務手続等の負担が生じる可能性があります。

- 本受益権に投資しようとする投資家は、各投資家の状況に応じて、本受益権に投資することによるリスクや本受益権に投資することが適当か否かについて各自の会計・税務顧問に相談する必要があります。

(ロ)法制度上の取扱いに関するリスク

- 本信託、本集約LPS、投資対象ファンドおよび本受益権の募集は、信託法、金融商品取引法はもとより、関連する各種法令・規制・制度等(金融商品取引業協会の規則を含みます。)の規制を受けています。本信託、本集約LPS、投資対象ファンドまたは本受益権の募集がこれらの法令・規制・制度等に違反するとされた場合、本信託、本集約LPS、投資対象ファンドにかかる商品性や取引に影響が生じる可能性があります。

本商品にかかる費用

※詳細は「受益権発⾏届出⽬論⾒書」をご確認ください。

| 申込手数料 | 1口当たり40,000円(税込44,000円) ※申込時に申込金額および申込手数料の合計額を申込証拠金として入金する必要があります。 |

|

|---|---|---|

| 特別解約による 信託財産留保金 |

特別解約の請求がなされた日の直後に到来する1⼝当たり純資産額算出⽇における1⼝当たり純資産額の20%相当額 | |

| 信託報酬等 | a 受託者に関する信託報酬等 受託者は、本信託財産より、以下の信託報酬等を収受します。 |

|

| 期中信託報酬 |

各信託計算期間毎に、以下の算式により算出される金額(除算は最後に行うこととし、1円未満の端数は切り捨てます。) 期中信託報酬 = A × 0.15%(税込0.165%) × B ÷ 365(1年を365日とする日割計算) A = 信託報酬の支払日(以下、「期中信託報酬支払日」といいます。)の直前の決算日時点(以下、「信託計算期日時点」)(初回の期中信託報酬支払日の場合は信託設定日における本集約LPS契約上の地位の信託譲渡の直後の時点)の本信託の純資産額 B = 期中信託報酬支払日に対応する信託計算期間に含まれる実日数 期中信託報酬の支払時期は、各信託計算期日(当該日が営業日でない場合には前営業日とします。)とします。ただし、初回の期中信託報酬支払日に対応する信託計算期間は信託設定日(同日を含みます。)から2026年5月1日(同日を含みます。)です。 |

|

| なお、受託者は、BOOSTRYに対し、E-Primeの利用料(なお、「ibet for Fin」の利用料は、E-Primeの利用料に含まれています。)として、本信託財産より以下の金額を支払います。 年間120万円(税込132万円) |

||

| b 投資顧問会社に関する報酬等 投資顧問会社は、本投資一任契約に基づき、本信託財産より、以下の報酬を収受します。 |

||

| 期中運用報酬 |

各信託計算期間毎に、以下の算式により算出される金額(除算は最後に行うこととし、1円未満の端数は切り捨てます。) 期中運用報酬 = A × 0.80%(税込0.88%) × B ÷ 365(1年を365日とする日割計算) × C A =運用報酬の支払日(以下、「期中運用報酬支払日」といいます。)の直前の信託計算期日時点(初回の期中運用報酬支払日の場合は信託設定日における本集約LPS契約上の地位の信託譲渡の直後の時点)の本信託の純資産額 B =期中運用報酬支払日に対応する信託計算期間に含まれる実日数 C =第1期信託計算期間:4分の1、第2期信託計算期間:2分の1、第3期信託計算期間:4分の3、第4期信託計算期間以降:1 期中運用報酬の支払時期は、各信託計算期日(当該日が営業日でない場合には前営業日とします。)とします。ただし、初回の期中運用報酬支払日に対応する信託計算期間は信託設定日(同日を含みます。)から2026年5月1日(同日を含みます。)です。 |

|

|

c 受益者代理人に関する報酬等 受益者代理人は、本信託財産より、受益者代理人報酬支払期日(毎年5月1日および信託終了日(当該日が営業日でない場合は前営業日をいいます。以下同じです。)に、以下の受益者代理人報酬を収受します。 受益者代理人報酬計算期間毎に80万円(税込88万円) 「受益者代理人報酬計算期間」とは、直前の受益者代理人報酬支払期日(同日を含みません。)から、当該受益者代理人報酬支払期日(同日を含みます。)までの期間をいいます。なお、1年に満たない期間については、1年を365日として日割りにより計算した金額(1円未満の端数は切り捨てます。)とします。ただし、初回の受益者代理人報酬計算期間は、信託設定日(同日を含みます。)から初回の報酬支払期日(同日を含みます。)までとし、最終の受益者代理人報酬計算期間は、信託終了日の直前に到来する受益者代理人報酬支払期日(同日を含みません。)から信託終了日(同日を含みます。)までとします。 |

||

|

d 代理受領・配当事務・特別解約事務・情報提供事務等に関する手数料 受託者は、本信託財産から取扱金融商品取引業者に対して、本業務委託基本契約(代理受領・配当事務・特別解約事務等)および本業務委託個別契約(代理受領・配当事務・情報提供事務等)に基づき委任する代理受領・配当事務・特別解約事務・情報提供事務等に関する手数料を支払います。各計算期間の当該事務委任にかかる手数料は、期中信託報酬支払日の直前の信託計算期日時点(初回の期中信託報酬⽀払⽇の場合は信託設定日における本集約LPS契約上の地位の信託譲渡の直後の時点)の本信託の純資産額の額に対して0.80%(年率)を乗じ、直前の信託計算期⽇(同日を含みます。ただし、初回は信託設定日(同日を含みます。)とします。)から各信託計算期日(同日を含みません。)までの実日数を乗じ、365で除す方法により計算した金額(税込)となります。 |

||

|

e その他の費用等 以下の費用等が本信託財産から支払われます。

|

||

| f 本集約LPSにかかる報酬等 本集約LPSにかかる報酬等は、以下のとおりです。 |

||

| GP(本集約LPS) の管理報酬 |

半期(6か月)ごとに100万円(税込110万円) なお、管理報酬の支払の対象となる期間が6ヶ月に満たない場合は、当該管理報酬の発生期間の開始日から終了日までの期間の実日数について1年を365日(ただし、当該期間に閏日を含む場合は年366日)とする日割計算で計算した金額とします。 |

|

| 投資顧問会社 (本集約LPS) |

投資顧問会社(本集約LPS)の報酬は、投資顧問会社(本集約LPS)が本投資一任契約に基づき投資顧問会社として収受する報酬に含むものとされており、投資顧問会社(本集約LPS)としての東京海上アセットマネジメント株式会社は、本信託財産および本集約LPSより別途の報酬を受領しません。 | |

| その他の費用 | 本集約LPSの組成に関する費用、本集約LPSの組合財産の取得または取得の検討、評価および処分または処分の計画等に要する費用、その他本集約LPSに関し、または本集約LPSの業務執行に際し発生した費用、税務および会計事務受託者に対する報酬、監査⼈に対する報酬は、全て本集約LPSの財産より⽀払うものとします。 | |

横にスクロールしてご覧ください

※本商品は、原則として、お客さまの申し出による信託期間中の解約はできません。ただし、受益者に特別解約事由が発生し、取扱金融商品取引業者がやむを得ないと認めたときには、例外的に特別解約の請求を行うことができます。詳細は「受益権発⾏届出⽬論⾒書」をご確認ください。

一般的な留意事項

- 本ページは、東京海上アセットマネジメント株式会社の情報提供等により、SBI証券が作成したものであり、金融商品取引法に基づく開示資料ではありません。お申込みに当たっては、必ず「受益権発行届出目論見書」および「契約締結前交付書面(目論見書補完書面)」をご覧の上、ご自身でご判断ください。「受益権発行届出目論見書」および「契約締結前交付書面(目論見書補完書面)」はSBI証券までご請求ください。

- 本ページの内容は作成日時点のものであり、将来予告なく変更されることがあります。

- 本ページは信頼できると考えられる情報に基づき作成しておりますが、その正確性、完全性を保証するものではありません。本ページに掲載された図表等の内容は、将来の運用成果や市場環境の変動等を示唆・保証するものではありません。

- 本商品は、値動きのある資産等に投資しますので、純資産額は変動します。したがって、元本が保証されているものではありません。

- 本商品は、金融機関の預金とは異なり元本が保証されているものではありません。投資顧問会社の運用指図によって信託財産に生じた利益および損失は、全て投資家に帰属します。

- 本商品は、金融商品取引法第37条の6の規定(いわゆるクーリング・オフ)の適用はありません。

- 本商品は、預金および保険契約ではありません。また、預金保険や保険契約者保護機構の対象ではありません。