足元の東京株式市場は下落局面となっています。急速な金融引き締めへの懸念を背景に、米10年国債利回りが上昇し、それを嫌気して、米国株が下落する流れを引き継いでいるようです。

本日の「225の『ココがPOINT!』」では、足元の米金融政策の動向を整理するとともに、株式市場が金融引き締めをどこまで織り込んでいるのか、吟味してみたいと思います。

金利上昇・米ハイテク株安の流れを引き継ぎ、日経平均(週足)も続落

金利上昇・米ハイテク株安の流れを引き継ぎ、日経平均(週足)も続落

4月第1週(4/4〜4/8)の日経平均株価終値は26,985円80銭となり、前週末比680円18銭(2.5%)安と、続落(週足ベース)しました。同期間にNYダウは0.3%安、ナスダック指数は3.9%安、SOX指数(フィラデルフィア半導体株指数)は7.3%安となり、米10年国債利回りは32.5ベーシス・ポイント上昇しました。米10年国債利回りの上昇を嫌気して、半導体関連等のハイテク株を中心に米国株が下がり、その流れが日本株にも波及した形です。

ちなみに、4月第2週も、第1週同様に売り優勢のスタートとなっています。4/11(月)と4/12(火)の日経平均株価は下落し、4/12(火)の終値では26,500円を下回っています。

図表8にあるように、半導体SOX指数の下落に連動し、アドバンテスト(6857)、SCREENホールディングス(7735)、東京エレクトロン(8035)等の半導体関連株の下げが目立ちました。個別には大平洋金属(5541)の下げが目立ちました。3月下旬まではニッケル相場の高騰を追い風に、株価も上昇していましたが、それ以降は、ニッケル相場の落ち着きもあり、下落に転じました。3/31(木)に、八戸本社・製造所における溶融物漏出事故の発生が発表されましたが、4/6(水)には、業績に与える影響は軽微との見通しが発表されています。

反面、図表7にあるように、東京電力ホールディングス(9501)や中部電力(9502)などの電力株が総じて堅調です。岸田首相が原子力の活用を加速すべきとの発言を行っており、採算改善への期待感が強まっています。電力株は元々、円安や金利上昇が逆風と捉えられやすい業種ですが、アナリストの市場コンセンサスをみると、利益は2022年3月期を底に、2023年3月期は回復するとの見通しが平均的になっています。

図表1 日経平均株価およびNYダウの値動きとその背景

| 日経平均株価(終値) | 前日比 | NYダウ(終値) | 前日比 | 国内株式市場の動き | 米国株式市場の動き | |

| 4/4(月) | 27,736.47 | +70.49 | 34,921.88 | +103.61 | 反発。東証マザーズ指数が大幅高。 ・東証新市場区分での取引がスタート。 ・売買代金は約2兆1,870億円と手控え気味。 ・米SOX指数が続落し、半導体が売られる。 ・金利上昇の一服で、中小型の高PER銘柄に買いが入る。 |

続騰。NASDAQは大幅高。 ・VIX(恐怖)指数が約3ヶ月ぶりに18台まで低下。 ・原油価格が上昇。ロシアへ追加制裁の可能性が浮上した上、サウジアラビアが5月のアジア向け原油販売価格を引き上げた。 ・Twitterが27.1%高。テスラCEOによる9.2%の株式取得が伝わる。 |

| 5(火) | 27,787.98 | +51.51 | 34,641.18 | -280.70 | 小幅続伸。東証マザース指数は6営業日続伸。TOPIXは反落。 ・黒田日銀総裁が最近の円安急進に対し、「やや急だ。」と発言。円高に振れ、輸出関連株が売られる。 ・4日米国市場での、グロース買いの流れが引き継がれる。 ・手掛かり材料に乏しかった。 |

反落。NASDAQは大幅反落。 ・FRBブレイナード理事が、QT5月開始と0.5%幅の利上げを示唆。米長期金利は2.5%超まで上昇し、グロース株中心に売られる。 ・米国とEUが、ロシアへの追加制裁を発表。 ・翌6日にFOMC議事録要旨の発表を前に、手控え気味。 |

| 6(水) | 27,350.30 | -437.68 | 34,496.51 | -144.67 | 大幅反落。 ・5日の米国株式市場が金融引き締め加速懸念で下落し、連れ安。 ・日本時間夜に予定のFOMC議事要旨の発表が警戒され、全面安商状。 |

続落。NASDAQは大幅続落。 ・FOMC議事要旨にて、大規模な保有資産削減の示唆と、多くのFRBメンバーが0.5%幅の利上げが1回以上適切であるとの認識を保有していることが公表された。 ・リスクオフの姿勢が顕著に。ディフェンシブ性のあるバリュー銘柄が買われ、グロース銘柄は売られた。 |

| 7(木) | 26,888.57 | -461.73 | 34,583.57 | +87.06 | 2営業日続落。東証マザーズ指数は-4.27%の大幅続落。 ・5日に続き米国株式市場が金融引き締め加速懸念で下落し、グロース中心に連れ安。 ・6日の米国市場でヘルスケアセクターのバリュー銘柄が上昇し、日本の医薬品株も連れ高に。 |

小幅反発。 ・6日からのバリュー株物色が継続。(ヘルスケア、生活必需品、食料品等) ・米金利の上昇に伴い、ドル指数が6営業日続伸。 |

| 8(金) | 26,985.80 | +97.23 | 34,721.12 | +137.55 | 小幅に反発。TOPIXは4営業日ぶりの反発。 ・対円でドル高は継続。精密機器等の外需株が物色される。 ・JPXが7日、TOPIX構成銘柄に関して浮動株比率の見直しを公表。政策保有株の段階的削除で、輸送用機器や商社の主力株が売られる。 |

小幅続伸。S&P500とNASDAQは小幅反落。 ・長期金利が一時2.73%まで上昇。ドル指数は7営業日続伸。 ・金利上昇のあおりを受け、金融株が買われ、ハイテク株は売られた。 ・翌週に3月CPIの発表と決算発表シーズンの本格化を控え、様子見姿勢が強まる。 |

| 11(月) | 26,821.52 | -164.28 | 34,308.08 | -413.04 | 反落。東証マザーズ指数は大幅反落。 ・8日の米ハイテク株安の流れを引き継ぐ。 ・精密機器や情報・通信は、8日の上昇の反動で売られる。 ・1ドル125円台まで円安・ドル高が進行。市場では、実需のドル買いを指摘する声も。 |

主要3指数、いずれも下落。 ・8日に続き長期金利が一時2.79%まで上昇。ハイテク株が強く売られた。 ・S&P500は全セクターで前営業日比マイナス。 ・上海ロックダウンの先行き不透明感による需要悪化懸念で、原油価格が大幅下落。 ・翌12日米3月CPIの発表を控え、全面安商状。 |

- ※日経平均株価・NYダウ等各種株価データ、各種資料をもとにSBI証券が作成。

図表2 日経平均株価

- ※当社チャートツールを用いて作成。データは2022年4月12日11:00時点。

図表3 NYダウ

- ※当社チャートツールを用いて作成。データは2022年4月12日10:00 時点。

図表4 ドル・円相場

- ※当社チャートツールを用いて作成。データは2022年4月12日10:00 時点。

図表5 主な予定

| 月日 | 国・地域 | 予定 | 備考 |

| 12(火) | 日本 | ★決算発表 | Jフロント、東宝 |

| ドイツ | 4月ZEW景況感指数 | ||

| 米国 | 3月消費者物価指数 | 前回は前年比+7.9% | |

| 13(水) | 日本 | 2月機械受注 | 民間設備投資の先行指標 |

| ★決算発表 | サイゼリヤ、吉野家HD | ||

| 中国 | 3月貿易収支 | ||

| 3月生産者物価指数 | |||

| 14(木) | 日本 | ★決算発表 | 良品計画、ファーストリテイリング |

| 欧州 | ECB定例理事会(ラガルド総裁、記者会見) | ||

| アジア | ☆決算発表 | 台湾セミコンダクター | |

| 米国 | 4月ミシガン大学消費マインド指数 | 予想インフレ率にも注目 | |

| 3月小売売上高 | 米個人消費の強弱は? | ||

| ☆決算発表(米決算発表シーズン開始) | シティG、GS、モルガン・スタンレー | ||

| 15(金) | 北朝鮮 | 故金日成主席の生誕記念 | |

| 米国 | 4月NY連銀製造業景況指数 | ||

| 3月鉱工業生産・設備稼働率 | |||

| ◎欧米主要市場が休場 | 聖金曜日:米国、香港、英国等が休場 | ||

| 18(月) | 米国 | ☆決算発表 | バンク・オブ・アメリカ |

| 中国 | 1-3月期四半期国内総生産 | ||

| 3月小売売上高 | |||

| 3月鉱工業生産・設備稼働率 | イースターマンデー:欧州各国は休場 | ||

| 19(火) | 世界 | IMF世界経済見通し発表 | |

| 米国 | 3月住宅着工件数 | ||

| ☆決算発表 | J&J、ネットフリックス、IBM | ||

| 20(水) | 日本 | 3月貿易統計 | |

| 米国 | 米地区連銀経済報告(ベージュブック) | ||

| ☆決算発表 | テスラ、P&G | ||

| 21(木) | 日本 | ★決算発表〜3月決算企業の発表が本格化 | 日本電産、ディスコ |

| 米国 | 4月フィラデルフィア連銀製造業景気指数 | ||

| G20財務省・中央銀行総裁会議(ワシントン) | |||

| 22(金) | 日本 | 3月消費者物価指数 | |

| 米国 | 4月購買担当者景気指数(PMI、速報値) |

※各種報道、WEBサイト等をもとにSBI証券が作成。データは当レポート作成日現在。予定は予告なく変更される場合があります。

図表6 日米欧中央銀行会議の結果発表予定

| 2022年 | ||

| 日銀金融政策決定会合 | 4/28(木)、6/17(金)、7/21(木)、9/22(木)、10/28(金)、12/20(火) | |

| FOMC(米連邦公開市場委員会) | 5/4(水)、6/15(水)、7/27(水)、9/21(水)、11/2(水)、12/14(水) | |

| ECB(欧州中銀)理事会・金融政策会合 | 4/14(木)、6/9(木)、7/21(木)、9/8(木)、10/27(木)、12/15(木) | |

※日米欧中銀WEBサイトを基にSBI証券が作成。データは当レポート作成日現在。予定は予告なく変更される場合があります。

なお、ECB理事会は金融政策の議論・決定を行う会合の日程のみ掲載しています。日付は現地時間を基準に記載しています。

図表7 日経平均株価採用銘柄の上昇率上位(4/4〜4/11)

| コード | 銘柄 | 業種 | 株価(4/11) | 株価(4/4) | 騰落率(4/4〜4/11) |

| 9501 | 東京電力ホールディングス | 電気・ガス業 | 444 | 388 | 14.4% |

| 4503 | アステラス製薬 | 医薬品 | 2100.5 | 1875.5 | 12.0% |

| 4568 | 第一三共 | 医薬品 | 2950 | 2747 | 7.4% |

| 9502 | 中部電力 | 電気・ガス業 | 1320 | 1240 | 6.5% |

| 8750 | 第一生命ホールディングス | 保険業 | 2548.5 | 2397 | 6.3% |

| 8331 | 千葉銀行 | 銀行業 | 762 | 718 | 6.1% |

| 2801 | キッコーマン | 食料品 | 8500 | 8160 | 4.2% |

| 7731 | ニコン | 精密機器 | 1358 | 1307 | 3.9% |

| 7011 | 三菱重工業 | 機械 | 4072 | 3924 | 3.8% |

| 4543 | テルモ | 精密機器 | 3931 | 3814 | 3.1% |

※BloombergデータをもとにSBI証券が作成。

※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

※4/4終値を4/11終値と比較し、値上がり率の大きい日経平均採用10銘柄を掲載。

図表8 日経平均株価採用銘柄の下落率上位(4/4〜4/11)

| コード | 銘柄 | 業種 | 株価(4/11) | 株価(4/4) | 騰落率(4/4〜4/11) |

| 5541 | 大平洋金属 | 鉄鋼 | 3690 | 4080 | -9.6% |

| 6762 | TDK | 電気機器 | 3975 | 4395 | -9.6% |

| 9147 | NXホールディングス | 陸運業 | 7280 | 8040 | -9.5% |

| 6857 | アドバンテスト | 電気機器 | 8590 | 9470 | -9.3% |

| 6504 | 富士電機 | 電気機器 | 5480 | 6040 | -9.3% |

| 7735 | SCREENホールディングス | 電気機器 | 10870 | 11970 | -9.2% |

| 8035 | 東京エレクトロン | 電気機器 | 55070 | 60570 | -9.1% |

| 4755 | 楽天グループ | サービス業 | 938 | 1030 | -8.9% |

| 6113 | アマダ | 機械 | 991 | 1085 | -8.7% |

| 4751 | サイバーエージェント | サービス業 | 1465 | 1597 | -8.3% |

※BloombergデータをもとにSBI証券が作成。

※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

※4/4終値を4/11終値と比較し、値下がり率の大きい日経平均採用10銘柄を掲載。

市場は金融引き締めをどこまで織り込んでいるのか?

市場は金融引き締めをどこまで織り込んでいるのか?

前項でご説明したように、4月第1週は、米10年国債利回りの上昇を嫌気して、半導体等のハイテク株を中心に米国株が下がり、その流れが日本株にも波及しました。

イベントとして、特に大きかったのは4/6(水)にFOMC(3/16まで開催)議事要旨が発表されたことではないかと考えられます。この議事要旨が発表された後、米金融政策について以下の点が明らかになってきました。

(1)早ければ、5/4(水)まで開催予定の次回FOMCにおいて、QT(量的引き締め)の実施が決定される見込みであること。

(2)QTの規模については、最大950億ドル(前回のQTは500億ドル)にすることで、ほぼ合意されていること。

(3)次回の利上げは0.5%の見通しで、同引き上げ幅の利上げが複数回となる可能性があること。

(4)FOMCでの議論の多くの時間は、労働需給のミスマッチと賃金上昇圧力の問題に割かれたこと。

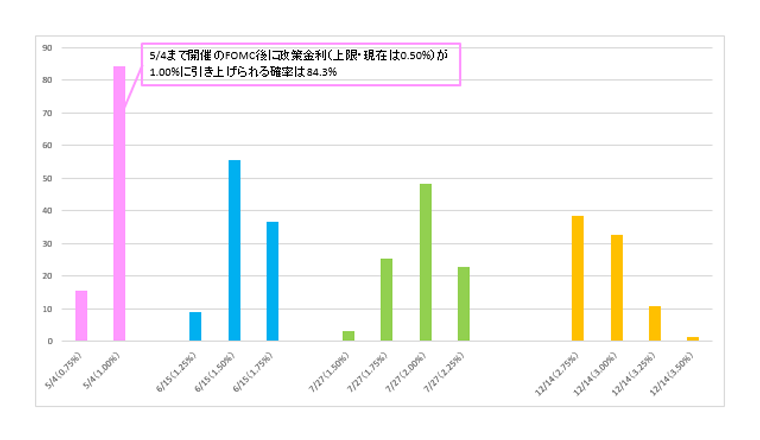

短期金融市場では、どのように予想されているのでしょうか。図表9は向こう3回のFOMC〔5/4(水)、6/15(水)、7/27(水)まで開催予定〕および2022年最後に開催予定のFOMCについて、その直後の政策金利(上限)がどのようになっているのか、短期金融市場の予想をグラフ化したものです。

次回のFOMCでは、現在0.50%が上限の米政策金利について、0.5%引き上げられて1.00%になる確率は84.3%と、ほぼ確実といえる状態になっています。3月のFOMCでも0.5%の利上げが検討されていたようですが、ウクライナ問題が邪魔をしたようです。現在は、向こう3回のFOMCで0.5%ずつの利上げが実施されるというのが、市場のメインシナリオのようです。

2022年は残り6回のFOMCが開催される予定です、年内最後のFOMC〔12/14(水)〕後に、政策金利は2.75%まで上昇するのが中心的シナリオで、他はあまり差はないですが3.00%との予想が続きます。前者では0.5%の利上げ3回と0.25%3回、後者では0.5%の利上げ4回と0.25%2回の組み合わせが想定されています。上記の(3)にあるように、0.5%の利上げは3〜4回行われるというのが、市場の予想と考えてよさそうです。ちなみに、4/7(木)に「タカ派」で有名なセントルイス連銀のブラード総裁は、政策金利(上限)を年内に3.5%にする必要がある(年内に0.5%の利上げを6回実施する計算)とまで述べました。この意見は、今のところ少数派のようですが、足元の株式市場を動揺させたことは確かなようです。

このように当面は急速な金融引き締めが想定され、株式市場の反応に注意が必要とみられます。ただ、足元の株価はこうした急速な金融引き締めを、織り込みつつあるとみられ、次第に耐久性を増してくることが期待されます。

図表9 短期金利市場が予想する向こう3回および2022年最後のFOMC後の米政策金利(上限)

※CME「FED Watch ツール」の公表データをもとにSBI証券が作成。

※データは日本時間2022/4/12 13:30現在です。