前営業日トピックス

東京市場では、日経平均株価が前日比180円超上昇したものの、その後は上げ幅を縮小する動きとなったことから、ドル円・クロス円は上値の重い動きとなった。ドルは、欧州通貨や資源国通貨に対して下落したことや、米国債利回りが低下したことも加わり、対円で一時103.42まで下落した。欧州時間では、ドイツやユーロ圏の経済指標が良好な結果となったことから、ユーロ買い・ドル売りが優勢となり、ユーロ/ドルは2018年4月以来の高値更新、ドルは対円でも11/9以来の安値まで下落した。

NY市場では、序盤に発表された米小売売上高が予想以上に悪化したことから、ドルは主要通貨に対して上値の重い動きとなった。ただ、米国債利回りが上昇したことから、対円では堅調な動きとなった。FOMCでは、米国の経済成長見通しが上方修正されたことを好感して、ドルは主要通貨に対して上昇となり、対円で一時103.92まで上昇した。ただ、緩和策の継続、債券購入の延長が示唆され、主要株価指数が上昇となり、ドルは主要通貨に対して下落したこともから、ドル/円も103.40まで下落した。

米株式市場では、序盤に発表された11月の米小売売上高が新型コロナウイルスの感染再拡大の影響で予想以上に悪化したこが嫌気され、主要株価指数は序盤から軟調な動きとなった。ダウ平均株価は、一時前日比119ドル安まで下落したものの、FOMCで量的緩和政策の継続方針が示されたことを受けて36ドル高まで上昇するなど、主要株価指数は堅調な動きとなった。しかし、ダウ平均株価は終盤にかけて再び上値の重い動きとなり、44.77ドル安(-0.15%)で終了した。一方、ハイテク株中心のナスダックは、底固い動きが続き、63.13ポイント高(+0.50%)で終了、取引時間中と終値ベースの最高値を更新した。

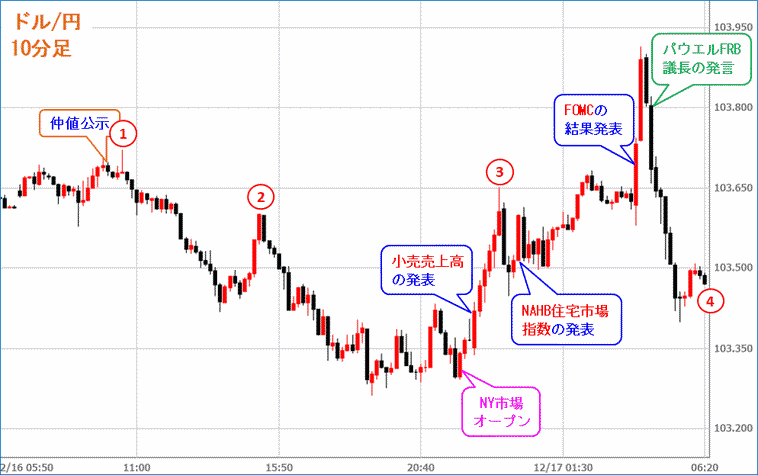

米ドル/円

※出所:FX総合分析チャート10分足

(1)東京市場では、新規材料に乏しい中で、日経平均株価が序盤から前日比187円高まで上昇したことを受けて、ドル円・クロス円は底固い動きとなった。しかし、その後は上げ幅を縮小する動きとなり、ドル円・クロス円も上値の重い動きとなった。さらに、新型コロナウイルスの感染拡大を踏まえて、金融機関への資金供給の円滑化に備える観点から、日銀が財務省からドル資金買い入れへとの報道を受けて、ドル/円は103.50台から103.70台まで上昇した。

(2)ドルは、欧州通貨や資源国通貨に対して軟調な動きとなったことや、米長期金利の指標となる10年債利回りが低下したことも加わり、対円で上値の重い動きが続いた。さらに、午後に入り日経平均株価が前日比29円高まで上げ幅を縮小したことから、ドル円・クロス円は一段の下げとなり、ドル/円は一時103.42まで下落した。その後は、値頃感の買い戻しなどもあり、ドル円・クロス円は値を戻したものの、上値は限定的だった。

(3)ドイツやユーロ圏の製造業PMIが予想以上の改善となったことが好感され、ユーロ買いが優勢となった。ユーロは対ドル1.2212まで上昇し、2018年4月以来の高値を更新した。さらに、欧州主要株価が上昇して始まったことも影響し、クロス円は堅調な動きとなった。一方、ドルは欧州通貨などに対して下落したことから、対円でも軟調な動きとなり、一時103.26まで下落して11/9以来の安値となった。

(4)米国市場では、序盤に発表された米小売売上高が予想以上に悪化したことから、ドルは主要通通貨に対して上値の重い動きとなった。ただ、米国債利回りが上昇したことから、ドルは対円では堅調な動きとなった。さらに、米主要株価指数が下落して始まり、ダウ平均株価が下げ幅を拡大したことから、クロス円は上値の重い動きとなった。

(5)FOMCでは、経済成長見通しが上方修正されたことを好感して、ドルは主要通貨に対して上昇となり、対円では一時103.92まで上昇した。さらに、緩和策の継続、債券購入の延長が示唆されたものの、一部で緩和策の強化を予想する向きがあった反動から米国債が売られ(利回り上昇)たこともドルの押し上げ要因となった。しかし、パウエルFRB議長のハト派的な発言に加え、主要株価指数が上昇したことから、ドルは主要通貨に対して軟調な動きとなり、ドル/円も103.40まで下落した。

本日のトピックス

昨日発表されたドイツやユーロ圏の経済指標が良好な結果だったことを受けて、ユーロ買いが優勢となり、対ドルで2018年4月以来の高値を更新しており、引き続き堅調な動きが続くのか注目されている。一方、対円では引き続きレンジ内の動きが続いており、約2週間続くレンジから上下どちら側に抜けるのかどうかも注目される。

米国市場では、新規失業保険申請件数と11月の住宅着工件数の発表が予定されている。両指標は前回対照的な結果となったが、前者は前週からの改善が予想されており、感謝祭の影響で増減した流れも一服し、通常の改善ペースに戻すのか注目されている。一方、後者は前月からさらに増加が予想されており、住宅市場の好調さが示されるのか注目される。

12/17の注目材料

| 時間 | 国・地域 | 経済指標・イベント | 予想 | 前回 |

|---|---|---|---|---|

| 22:30 | 米国 |

新規失業保険申請件数(12/12までの週)

新規失業保険申請件数は、労働省が失業保険を申請した人(失業者)の数を毎週発表する経済指標。毎週(木曜日)発表されるため、雇用情勢の速報性に優れており、雇用統計の先行指標として注目されている。ただ、米国の祝祭日や天候などの影響を受けやすいという点もある。

|

82.3万件 | 85.3万件 |

| 前回は市場予想を上回る増加となり、9/18以来の高水準となった。コロナ感染再拡大の影響による制限措置に加え、感謝祭の休日で申請できなかった分が加わったことも影響した。今回は、前週からの減少が予想されているが、依然として80万件を上回る申請が予想されている。 | ||||

| 22:30 | 米国 |

11月住宅着工件数

住宅着工件数は、建設が着工された民間住宅の着工件数を集計した経済指標で、家電製品などの個人消費との相関性も高いことから、景気動向を見る上で重要な指標である。また、天候の影響を受けやすいという面もある。

|

153.3万件 | 153.0万件 |

| 前回は市場予想を上回り、コロナ感染拡大前の2月以来の水準まで回復した。最低水準の住宅ローン金利や、コロナの影響で郊外の一戸建ての需要が旺盛なことも影響し、一戸建て住宅は2007年以来の高水準となった。今回は、前月から小幅上昇が予想されており、住宅市場の好調さが続いていることが示されると見られている。 | ||||