前営業日トピックス

前日のパウエルFRB議長の議会証言での発言を受けて、米国の低金利政策が長期化するとの思惑が広がったことを背景に、東京市場でもドルは主要通貨に対して上値の重い動きとなった。日経平均株価が上昇して始まったものの、その後はマイナス圏まで下落するなど、上値の重い動きとなったこともあり、ドル円・クロス円も上値の重い動きとなった。ただ、ユーロ圏の景気回復が先行するとの見方から、ユーロはドルや円に対して堅調な動きが続いた。その後、ドルは主要通貨に対して堅調な動きとなり、ドル/円は一時104.75まで上昇した。

米国市場では、序盤に発表された米雇用関連の経済指標が冴えない結果となったことから、ドルは主要通貨に対して軟調な動きとなった。ドル/円は欧州時間に付けた104.75から104.42まで下落する動きとなった。その後、米追加経済対策への期待が再び高まったことや、米国債利回りが上昇したことから、ドルは対円で底固い動きとなった。一方、ドイツやユーロ圏の経済指標の良好な結果が続いていることもあり、ユーロは主要通貨に対して堅調な動きが続き、対ドルで2018年4月以来の1.21ドル台まで上昇し、対円では9/1以来の高値を付けた。

米株式市場では、11月のADP雇用統計が冴えない結果となったことが嫌気され、ダウ平均株価が一時前日比224ドル安まで下落するなど、主要株価指数は序盤から軟調な動きとなった。しかし、その後は新型コロナウイルスのワクチンの実用化への期待が高まったことや、米国の追加経済対策への進展期待を背景に、主要株価指数は下げ幅を縮小する動きとなり、ダウ平均とS&P500は続伸となった。しかし、ハイテク株中心のナスダックは小幅反落で終了した。なお、S&P500は終値ベースの最高値を更新した。

米ドル/円

※出所:FX総合分析チャート10分足

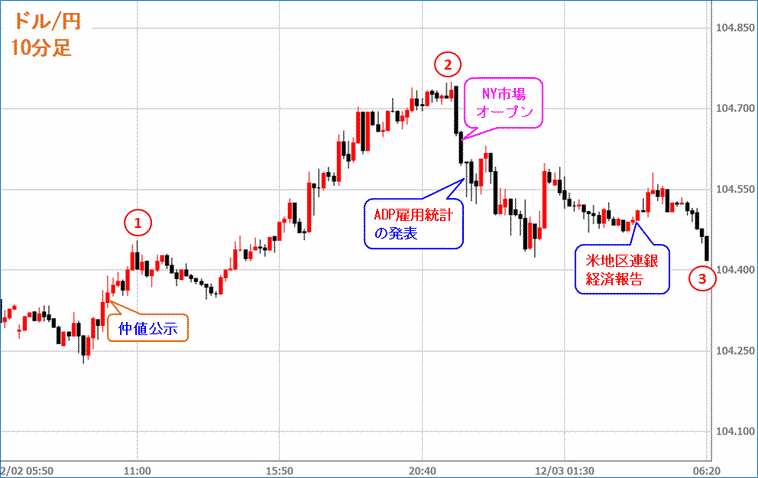

(1)前日の米上院の議会証言でのパウエルFRB議長の発言を受けて、米国の低金利政策が長期化するとの懸念を背景に、ドルが上値の重い動きとなった流れを引き継ぎ、ドルは序盤から主要通貨に対して軟調な展開で始まった。日経平均株価が上昇して始まったものの、その後マイナス圏まで下落したこともあり、ドル円・クロス円は上値の重い動きとなった。ただ、欧州通貨や資源国通貨が対ドルで堅調な動きが続いたことから、対円でも底固い動きとなった。一方、豪中銀総裁が依然として先行き不透明感があると指摘したものの、マイナス金利導入の可能性は極めて低いとの見解を改めて示したことから、豪ドルは米ドルや円に対して堅調な動きとなり、豪ドル/円は一時77円台まで上昇した。

(2)ユーロ圏の景気回復が先行するとの見方から、ユーロは堅調な動きとなり、ユーロはドルや円に対して上昇した。ただ、米株価先市場でダウ先物が100ドル超下落したことから、クロス円は上値の重い動きとなったが、米10年債利回りが上昇したことから、ドル/円は104.50まで上昇した。その後、ファイザーとビオンテックのコロナワクチが英国で使用許可との報道を受けて、ドル円・クロス円は堅調な動きとなり、特にポンド/円は140.45まで上昇し、9/7以来の高値となった。しかし、その後は失速して139.53まで下落するなど、値動きの荒い展開となった。一方、ドルは欧州通貨や資源国通貨に対して堅調な動きとなり、対円でも104.75まで上昇し、11/24以来の高値となった。

(3)11/24の高値104.76を超えられなかったことから、ドル/円は上昇一服となり、失速した。米国市場では、序盤に発表された11月のADP雇用統計で雇用者数の伸びが市場予想を下回り、2ヵ月連続で伸び幅が縮小したことを受けて、ドルは主要通貨に対して軟調な動きとなった。ドル/円は、104.42まで下落する動きとなったものの、米民主党が追加経済対策に関して協議再開の意向を示唆したとの報道を受けて、追加経済対策の合意期待が再び高まったことや、米10年債利回りが0.911%から0.964%まで上昇したことから、ドルは対円で底固い動きとなった。一方、英国とEUの通商協議を巡り、今週中の合意に対する懐疑的な見方もあり、ポンドは欧州時間から主要通貨に対して軟調な動きが続いた。その中で、ドイツやユーロ圏の経済指標の良好な結果が続いていることもあり、ユーロは主要通貨に対して堅調な動きが続き、対ドルで2018年4月以来の1.21ドル台まで上昇し、対円でも9/1以来の高値を付けた。

本日のトピックス

欧州市場では、ドイツやユーロ圏の非製造業PMIの発表が予定されているが、今回は確報値であることや、製造業に比べて注目度が高くないことから、反応は限定的と考えられる。ただ、このところドイツやユーロ圏の経済指標の良好な結果が続いており、ユーロ高にも寄与しているとの見方もあることから、製造業PMI同様に上方修正される場合には、好感される可能性も考えられることから、一応結果には注目したい。

米国市場では、新規失業保険申請件数(11/28までの週)、11月ISM非製造業景況指数の発表が予定されており、新型コロナウイルスの感染再拡大の影響で、新規失業保険申請件数は2週連続で増加となっており、ISM非製造業景況指数の雇用指数と合わせて結果が注目される。特に、昨晩発表されたADP雇用統計が冴えない結果となったこともあり、冴えない結果となるようなら、週末の米雇用統計に対する懸念が高まる可能性もあるだろう。

12/3の注目材料

| 時間 | 国・地域 | 経済指標・イベント | 予想 | 前回 |

|---|---|---|---|---|

| 22:30 | 米国 |

新規失業保険申請件数(11/28までの週)

新規失業保険申請件数は、労働省が失業保険を申請した人(失業者)の数を毎週発表する経済指標。毎週(木曜日)発表されるため、雇用情勢の速報性に優れており、雇用統計の先行指標として注目されている。ただ、米国の祝祭日や天候などの影響を受けやすいという点もある。

|

76.5万件 | 77.8万件 |

| 前回は市場予想を上回り、2週連続の増加となった。新型コロナウイルスの感染急拡大の影響で、レイオフの動きが再び広がったことが示された。今回は、前週から若干の減少が予想されているものの、当該期間中も感染者の拡大が続いていたこともあり、増加傾向が続くと見る向きもある。 | ||||

| 0:00 | 米国 |

11月ISM非製造業景況指数

ISM非製造業景気指数は、全米供給管理協会(Institute for Supply Management=ISM)が発表する米国の非製造業(サービス業)の景況感を示す指数。管理責任者に対するアンケートを集計した指数であり、50が景気の拡大・後退の判断基準であり、50を上回れば景気拡大、下回れば景気後退と判断する。

|

56.0 | 56.6 |

| 前回は市場予想を下回り、急速な回復が続いた7月以降はやや拡大ペースが鈍化していることが示された。しかし、景気の拡大・縮小の判断基準となる50は5ヵ月連続で上回っている。新規受注や雇用が低下したことが影響した。今回は、前月から小幅低下が予想されているが、懸念が強まる結果にはならないと見られている。 | ||||