前営業日トピックス

米大統領選を巡る不透明感や、欧米での新型コロナウイルスの感染再拡大を背景に、投資家のリスク回避の動きが続き、前日の海外市場の流れを受けて、ドル円・クロス円は序盤から上値の重い動きとなった。その後は、日経平均株価が下げ幅を拡大し、一時前日比380円以上の下落したことや、米株価先物市場でダウ先物が大幅下落したことも加わり、リスク回避の動きが強まりドル円・クロス円は一段と下落した。ドル/円は、一時104.13まで下落したものの、104円台割れが回避されたことから、その後は底固い動きとなった。

米国市場では、欧州市場の流れを引き継ぎ、ドル円・クロス円は序盤から堅調な動きとなった。ドルは、値頃感の買い戻しに加え、米経済指標が軒並み市場予想を上回る結果となったこともあり、ドル/円は一時104.74まで上昇した。一方、ユーロは序盤からドルや円に対して堅調な動きとなったものの、ポジション調整のユーロ売りや、ドイツやフランスなどでロックダウンが実施されたことが圧迫要因となり、終盤にかけて上値の重い動きとなった。

米株式市場では、米国で1日の感染者数が過去最多を更新したことで、米景気回復の遅れが引き続き懸念され、主要株価指数は序盤から軟調な動きとなった。ダウ平均株価は、一時前日比515ドル安まで下落する場面もあったが、終盤に下げ幅を縮小し、157.51安(-0.59%)で終了。ダウ平均の10月の下げ幅は1280ドルとなった。一方、ハイテク株中心のナスダックは、前日のIT大手の決算が冴えない結果となったことが嫌気されて下げ幅が拡大し、274.00ポイント安(-2.45%)で終了した。

米ドル/円

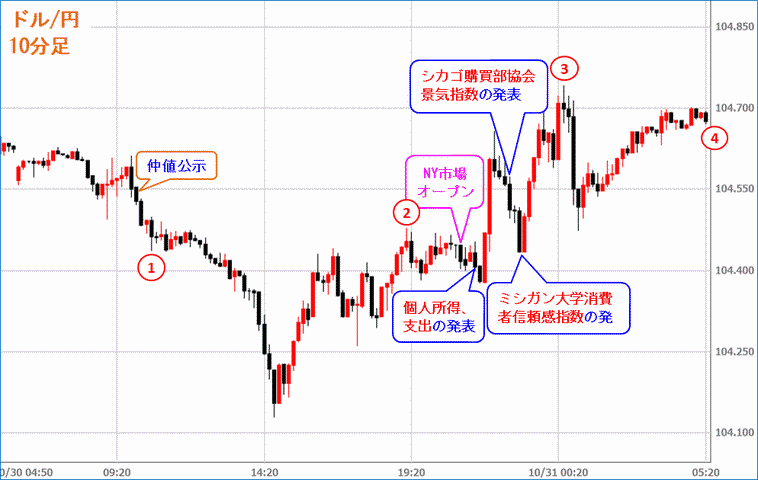

※出所:FX総合分析チャート10分足

(1)東京市場では、前日の海外市場の流れを引き継ぎ、ドル円・クロス円は序盤から上値の重い動きとなった。さらに、日経平均株価が軟調な展開で始まったことも圧迫要因となった。その中で、月末の五・十日にあたり、仲値公示にかけて実需のドル買いも観測され、底固い動きとなる場面もあった。しかし、仲値通過後は対円でドルの売りが加速した。

(2)午後に入り、日経平均株価が下げ幅を拡大し、前日比380円超下落したことや、米株価先物市場でダウ先物が400ドル強下落したことから、投資家のリスク回避の動きが強まり、ドル円・クロス円は軟調な動きが続いた。さらに、米長期金利の低下も加わり、ドル/円は一時104.13まで下落した。しかし、104円台割れとならずに踏みとどまったことから、値頃感のドル買い戻しが優勢となった。一方、欧州では、一部でロックダウンの措置が取られていることもあり、ユーロやポンドはドルや円に対して上値の重い動きとなった。ただ、欧州時間には買い戻しの動きが強まり、ドルや円に対して底固い動きとなった。

(3)米国市場では、欧州市場の流れを引き継ぎ、ドル円・クロス円は序盤から堅調な動きとなった。序盤に発表された米経済指標が軒並み市場予想を上回る結果となったこともあり、底固い動きとなった。一方、月末のユーロ買い戻しの動きから、ユーロはドルや円に対して堅調な動きがつづいたものの、ロンドン・フィキシングに向けたポジション調整のユーロ売りが観測され、その後は上値の重い動きとなった。

(4)ドルは反落する場面があったものの、米10年債利回りが0.875%まで上昇し6月以来の高水準となったことから、ドルは終盤まで底固い動きが続いた。一方、フランスやイタリアなどでコロナ感染者数が連日過去最多を更新していることや、ドイツやフランスなどでロックダウンが実施されたこともユーロの圧迫要因となった。

本日のトピックス

欧州では、引き続きコロナ感染者数が増加しており英国・ドイツ・フランス・イタリアなどでロックダウン措置が取られるなど、再び経済への影響が懸念されている。このことから、リスク回避の動きが強まる可能性も考えられることから、感染状況や報道には注意したい。

米国では、3日に大統領選と上下両院の議会選挙を控えており、結果を見極めたいとの様子見ムードが高まる可能性も考えられ、やや方向感に乏しい動きが予想されている。その中で、選挙前の駆け込み的なポジション調整が出る可能性も指摘されており、さらに選挙結果に対する思惑が交錯する場合も考えられることから、関連する報道や要人発言にも注意したい。

米国市場では、10月の米ISM製造業景況指数の発表が予想されており、引き続き米国の製造業の好調さが維持されるのか注目したい。なお、米国では昨日から冬時間に移行していることから、指標の発表時間や株式市場など、NY市場全般のオープン・クローズの時間が変更されている。

11/2の注目材料

| 時間 | 国・地域 | 経済指標・イベント | 予想 | 前回 |

|---|---|---|---|---|

| 0:00 | 米国 |

10月ISM製造業景況指数

ISM製造業景気指数は、全米供給管理協会(Institute for Supply Management=ISM)が発表する米国の製造業の景況感指数であり、製造業の購買・供給管理責任者に対するアンケートを集計した指数。50が景気の拡大・後退の判断基準であり、50を上回れば景気拡大、下回れば景気後退と判断する。

|

55.6 | 55.4 |

| 前回は市場予想を下回る結果となり、2018年11月以来の高水準となった8月の結果から低下した。雇用は上昇したものの、新規受注が大幅低下、生産も低下したことが影響した。今回は、前回から若干の上昇が予想されており、予想通りなら景気の判断基準となる50を5ヵ月連続で上回ることになり、製造業の堅調さげ示されるとみられている。 | ||||