前営業日トピックス

米大統領選や新型コロナワクチン開発の行方などを背景に株安となった海外市場の流れを受けて、東京市場でも日経平均株価が下落して始まり、ドル円・クロス円は序盤から軟調な動きとなった。ドル/円は一時105.31まで下落したものの、下げ一服後は値を戻した。さらに、日経平均株価が午後にプラス圏まで反発したことや、米株価先物が堅調に推移したこともあり、クロス円も値を戻した。ただ、欧州時間には米株価先物や欧州主要株価指数が軟調な動きとなったこともあり、ドル円・クロス円は上値の重い動きとなった。

米国市場では、欧州市場の流れを引き継ぎ、ドル円・クロス円は序盤から上値の重い動きとなった。一方、英国は欧州との通商協議をすぐには打ち切らないことを示唆との報道を受けて、ポンドは主要通貨に対して上昇した。その後、ムニューシン米財務相が大統領選前に追加の経済対策の合意は困難との見方を示したことから米主要株価指数が下落に転じ、投資家のリスク回避の動きが意識され、ドル円・クロス円は一段の下落となった。ドル/円は一時105.04まで下落し、10/2以来の安値を更新した。ただ、終盤には米主要株価が下げ幅を縮小したことから、ドル円・クロス円も底固い動きとなった。

米株式市場では、ダウ平均株価が序盤から堅調な動きとなったものの、その後は下落に転じて一時前日比218ドル安まで下落した。終盤にかけてやや下げ幅を縮小し、165.81ドル安(-0.58%)で終了。一方、ハイテク株中心のナスダックは、95.17ポイント安(-0.80%)で終了した。

米ドル/円

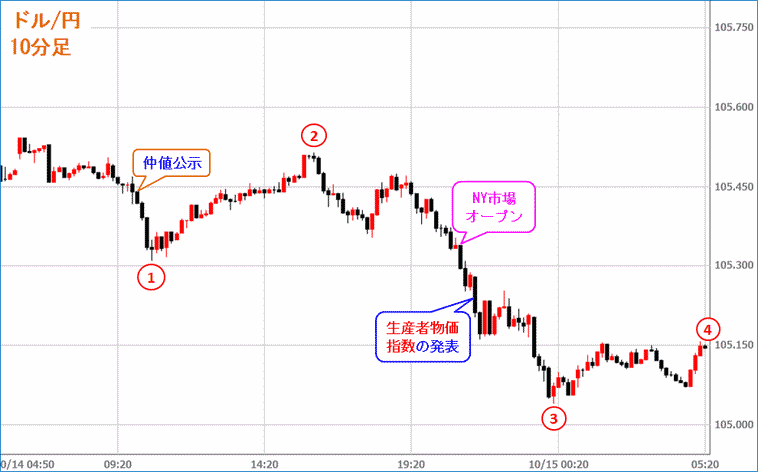

※出所:FX総合分析チャート10分足

(1)東京市場では、前日の海外市場での株安を背景にリスク回避の動きが広がり、円が買われた流れを引き継ぎ、ドル円・クロス円は序盤から上値の重い動きとなった。さらに、日経平均株価が下落して始まり、下げ幅を拡大する動きとなったことも圧迫要因となった。ドルは、欧州通貨などに対して底固い動きとなったものの、米大統領選や難航する米国の追加経済対策協議に対するす懸念もあり、対円では上値の重い動きとなり、一時105.31まで下落した。

(2)下げ一服後は下げ幅を縮小する動きとなり、午後に入り日経平均株価がプラス圏まで反発したこともあり、ドル円・クロス円は、堅調な動きとなった。ただ、英国と欧州の通商協議が難航していることが引き続き圧迫要因となり、ポンドは主要通貨に対して軟調な動きとなった。

(3)欧州時間には、米株価先物市場でダウ先物が軟調な動きとなったこともあり、ドル円・クロス円は上値の重い動きとなった。一方、欧州時間に英国は欧州との通商協議をすぐには打ち切らないことを示唆との報道が好感され、ポンドは主要通貨に対して上昇となり、ポンド/円は欧州時間序盤の135.66から137.33まで上昇した。その後、ムニューシン米財務相がペロシ米下院議長との電話会談後に、両者には隔たりがあり、大統領選前の追加経済対策の合意は困難との見方を示したことを受けて、米主要株価指数が下落に転じたことから、投資家のリスク回避の動きが意識されて円買いが優勢となった。ドル/円は一時105.04まで下落し、10/2以来の安値を更新した。

(4)下げ一服後、ドル円は値頃感の買い戻しから値を戻した。さらに、米主要株価指数が下げ幅を縮小する動きとなったこともあり、クロス円も底固い動きとなった。

本日のトピックス

本日は、英国とEUの通商交渉に関して、英国側が定める交渉期限となっているが、昨晩英国は欧州との通商協議をすぐには打ち切らないことを示唆との報道もあった。この報道を受けて、ポンドは主要通貨に対して上昇となった。本日、EU主要会議も予定される中で、交渉は合意となるのか、決裂となるのか、さらに交渉は継続されるのかを見極めたい。その結果がポンド相場に敏感に影響する可能性が考えられる。

米国市場では、新規失業保険申請件数、ニューヨーク連銀製造業景気指数、フィラデルフィア連銀景況指数の発表が予定されており、結果が注目されている。失業保険関連は、小幅な改善が続いており、今回も小幅な改善が予想されている。ただ、追加の財政支出などが講じられなければ新型コロナウイルス感染拡大前のレベルまでの改善にはならないと見られており、追加支援策が合意されるまでは改善の加速は期待できないだろう。

10/15の注目材料

| 時間 | 国・地域 | 経済指標・イベント | 予想 | 前回 |

|---|---|---|---|---|

| 21:30 | 米国 |

新規失業保険申請件数(10/10までの週)

新規失業保険申請件数は、労働省が失業保険を申請した人(失業者)の数を毎週発表する経済指標。毎週(木曜日)発表されるため、雇用情勢の速報性に優れており、雇用統計の先行指標として注目されている。ただ、米国の祝祭日や天候などの影響を受けやすいという点もある。

|

82.5万件 | 84.0万件 |

| 前回は市場予想ほどの減少とはならなかったが、2週連続の減少となった。一方、継続受給者数は予想以上の減少となったものの、依然として小幅な減少に留まり、改善の鈍化傾向が示された。今回は、引き続き小幅な減少が予想されており、改善に時間を要し、景気回復にも影響がでると指摘される可能性も。 | ||||

| 21:30 | 米国 |

10月ニューヨーク連銀製造業景気指数

NY連銀製造業景気指数は、NY州の製造業の景況感などを指数化した経済指標である。製造業に関連した新規受注・雇用・在庫など、指数化された数値が発表される。数値はゼロが景況の判断の基準となる。

|

14.0 | 17.0 |

| 前回は市場予想に反して上昇となり、2018年11月以来の高水準となった7月の結果に迫った。出荷や新規受注が大きく改善したことが影響し、製造業の回復が続いていることが示された。今回は、前回からの低下が予想されているものの、2019年の平均の4.7を上回ると見られており、製造業の回復が続いていることが確認されるだろう。 | ||||

| 21:30 | 米国 |

10月フィラデルフィア連銀景況指数

フィラデルフィア連銀製造業景況指数は、フィラデルフィア連銀の管轄であるニュージャージー、ペンシルバニア、デラウエアの製造業の景況感などを指数化した経済指標で、最も早く公表される製造業の景況指数の一つであり、ISM製造業景気指数の先行指標としても注目されている。製造業に関連した新規受注・雇用・在庫など、指数化された数値が発表される。数値はゼロが景況の判断の基準となる。

|

14.0 | 15.0 |

| 前回は市場予想と一致し、3ヵ月連続の低下となった。在庫のマイナス幅が拡大したものの、新規受注や雇用者数、出荷が伸びたことで高水準が維持された。今回は、前回からさらに低下が予想されているものの、小幅低下に留まると見られており、引き続き堅調さが確認されるだろう。 | ||||