前営業日トピックス

東京市場では、前日の海外市場終盤の流れを引き継ぎ、ドル円・クロス円は序盤から小動きの展開となった。米雇用統計の発表を控えて、様子見ムードが広がっていることも影響した。しかし、午後にはトランプ米大統領が、自身とメラニア夫人が新型コロナウイルス検査で陽性だったとツイッターで明らかにしたことを受けて、米株価先物や日経平均株価が大きく下落、リスク回避の円買いが優勢となり、ドル円・クロス円は軟調な動きとなった。ドル/円は、一時105円台割り込み、104.94まで下落した。下げ一服後は値を戻したものの、欧州主要株価指数が下落して始まったこともあり、上値の重い動きとなった。

米国市場では、序盤に発表された9月の米雇用統計では、非農業部門雇用者数が予想以上の伸び幅の縮小となったことを受けて、米経済の回復の遅れが懸念され、ドルは主要通貨に対して軟調な動きとなった。ただ、トランプ米大統領の症状は軽度との報道や、追加経済政策の与野党合意への期待感を背景に、米ダウ平均がプラス圏まで上昇したことから、リスク回避の動きも和らぎ、ドル円・クロス円は底固い動きとなった。

米株式市場では、ダウ平均株価が序盤から軟調な動きとなり、前日比433ドル安まで下落した。その後、上昇に転じて一時前日比44ドル高まで上昇する場面もあったが、終盤にかけて再び下落となり、134.09ドル安(-0.48%)で終了した。一方、ハイテク株中心のナスダックは251.49ポイント安(-2.22%)で終了した。

米ドル/円

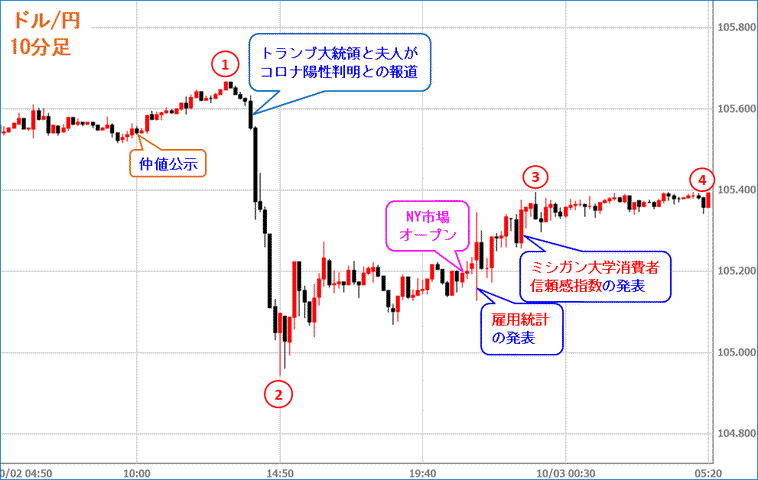

※出所:FX総合分析チャート10分足

(1)東京市場では、日経平均株価が上昇して始まったものの、その後上げ幅を縮小したこともあり、ドル円・クロス円は上値の重い動きとなった。さらに、中国、香港、台湾、インドなどアジアの主要市場が休場となったことや、米雇用統計の発表を控えていることもあり、限定的な動きとなった。

(2)トランプ大統領と夫人が新型コロナウイルス感染との報道を受けて、米株価先物市場でダウ先物が500ポイント以上下落したことや、日経平均株価も前日比233円安まで下落したことから、投資家のリスク回避の動きが強まり、ドル円・クロス円は軟調な動きとなった。ドル/円は、105.67から104.94まで下落する動きとなった。

(3)下げ一服後は底固い動きとなったが、米雇用統計の発表も控えており、ドル円・クロス円は限定的な動きとなった。さらに、欧州主要株価が下落して始まったことも影響した。米国市場では、序盤に発表された9月の米雇用統計で、失業率が予想以上の改善となったものの、景気動向を敏感に反映する非農業部門雇用者数は伸び幅が縮小したことを受けて、米経済の回復の遅れが懸念されたたことが影響し、ドルは主要通貨に対して軟調な動きとなった。ただ、過去2ヵ月分が14.5万人上方修正されたことや、その後に発表されたミシガン大学消費者信頼感指数が市場予想を上回る結果となったこと、さらにトランプ米大統領の新型コロナウイルス感染の症状は軽度との報道に加え、追加経済政策の与野党合意への期待感を背景に、米ダウ平均株価が序盤の400ドル超下落からプラス圏まで上昇し、ドル円・クロス円は底固い動きとなった。

(4)終盤には再び米主要株価指数が下落に転じたこともあり、上値の重い動きとなった。一方、EUのバルニエ首席補佐官が英国との協議に進展がなく、克服が不可能になる恐れがあるとの見方を示したことから、ユーロやポンドはドルや円に対して上値の重い動きとなった。

本日のトピックス

先週末にトランプ米大統領が新型コロナウイルスに感染したことが明らかにされ、投資家のリスク回避の動きが強まった。しかし、その後の報道などでは、体調は改善に向かっており、近く退院するとの報道もあった。メディアにより温度差があるものの、政治的な思惑も交錯しており、関連する報道や要人発言に敏感に反応する可能性もあることから、報道などには注意したい。

本日の経済指標発表では、ユーロ圏主要国の9月のサービス業PMIの発表が予定されているが、製造業ほどマーケットへの影響は少ないと見られており、また確報値であることから、反応は限定的だろう。一方、米国市場では9月ISM非製造業景況指数の発表が予定されている。米雇用統計後に発表であることから注目度が高くないことや、7月にコロナ前の水準上回る高水準となったものの、そこから低下している(今回も低下が予想)こともあり、反応は限定的だろう。

10/5の注目材料

| 時間 | 国・地域 | 経済指標・イベント | 予想 | 前回 |

|---|---|---|---|---|

| 23:00 | 米国 |

9月ISM非製造業景況指数

ISM非製造業景況指数は、全米供給管理協会(Institute for Supply Management=ISM)が発表する米国の非製造業(サービス業)の景況感を示す指数。管理責任者に対するアンケートを集計した指数であり、50が景気の拡大・後退の判断基準であり、50を上回れば景気拡大、下回れば景気後退と判断する。

|

56.3 | 56.9 |

| 前回は市場予想を下回り、2019年2月以来の高水準となった7月の結果から低下した。ただ、サービス業の景気拡大・縮小の判断基準となる50は3ヵ月連続で上回った。新規受注や生産が前月から低下したものの、雇用は上昇となった。今回は、小幅低下が予想されているものの、50以上の水準で安定的に推移するのか注目されている。 | ||||