前営業日トピックス

東京市場では、前日の海外市場の流れを受けて、ドルは主要通貨に対して軟調な動きとなった。FOMCやパウエルFRB議長の会見を控えて、ポジション調整のドル売りとの見方も出ていた。一方、日経平均株価が下落して始まったこともあり、クロス円も序盤から軟調な動きとなったものの、その後日経平均株価がプラス圏まで反発したことや、ドルに対して堅調な動きとなったこともあり、対円でも底固い動きとなった。

米国市場では、FOMCで米国の金融緩和策の長期化が示唆されるとの思惑を背景に、ドルは上値の重い動きとなった。さらに序盤に発表された8月の米小売売上高が市場予想を下回ったことも加わり、ドル/円は104.81まで下落した。その後、105円台まで値を戻したものの、FOMCで低金利が維持される方針が示されたことから、ドル/円は再び104.81まで下落した。さらに、2023年いっぱいまでゼロ金利近辺が維持されることが示唆されたこともドルの圧迫要因となった。しかし、今年の経済成長見通しに関して、6月予想の-6.5%から-3.7%に引き上げられたことがドルの下支え要因となり、ドル/円は105円台まで反発した。

米株式市場では、ダウ平均株価が序盤から堅調な動きとなり、一時前日比369ドル高まで上昇した。しかし、その後は下落に転じて上げ幅を縮小する動きとなり、36.78ドル高(+0.13%)で終了し、4営業日続伸となった。一方、ハイテク株中心のナスダックは139.86ポイント安(-1.25%)で終了し、3営業日ぶりに反落となった。

米ドル/円

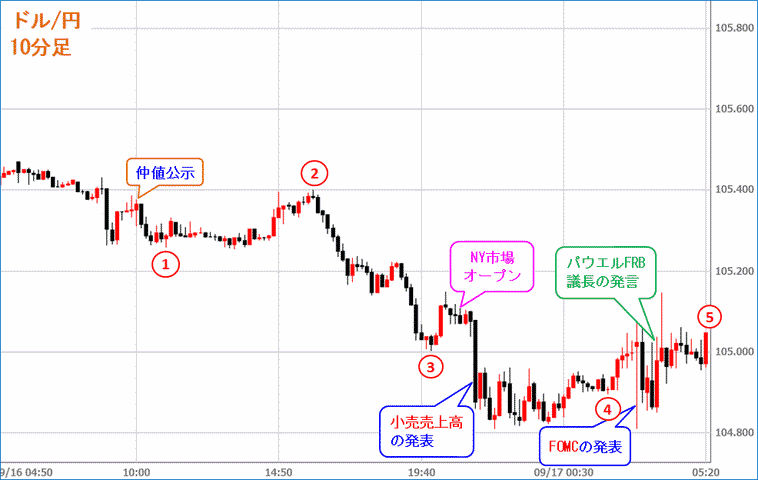

※出所:FX総合分析チャート10分足

(1)前日の海外市場の流れを引き継ぎ、ドル円・クロス円は上値の重い動きとなった。さらに、日経平均株価が下落して始まったことも圧迫要因となった。その中で、米FOMCの結果発表を控えて、低金利政策など金融緩和策の長期化が改めて示されるとの思惑から、ドルは主要通貨に対して軟調な動きとなった。その後、仲値公示にかけて実需のドル買いが観測されたものの、ドル/円の戻りは限定的だった。

(2)ドルは主要通貨に対して上値の重い動きが続き、ドル/円は一時105.25まで下落し、8/28以来約3週間ぶりの安値を付けた。一方、ユーロやポンドなどの欧州通貨や、オーストラリアなどの資源国通貨は対ドルで堅調な動きが続いたこともあり、対円でも底固い動きがとなった。

(3)FOMCの結果発表を控えて積極的な売買が手控えられる中、FOMCで米国の金融緩和策の長期化が示唆されるとの思惑が引き続き材料視され、ドルは主要通貨通貨に対して上値の重い動きとなった。一方、ユーロやポンドなどは、対ドルで堅調な動きとなったことから、対円でも底固い動きとなった。

(4)米国市場では、欧州市場の流れを引き継ぎ、ドルは序盤から軟調な動きとなった。序盤に発表された8月の米小売売上高が市場予想を下回り、前月から伸び幅が低下したことも加わり、ドル/円は104.81まで下落した。その後、105円台まで値を戻したものの、上値は限定的だった。一方、ジョンソン英首相が、国内市場法案はEUの不誠実から守るものであるとの見方を示し、合意できないならEUに対して恐ろしい関税をかけると警告するだろうと発言したことを受けて、ポンドは高値近辺から上値の重い動きが続き、ユーロも軟調な動きとなった。

(5)FOMCでは、FF金利の誘導目標が据え置かれ、インフレ率が目標を超える軌道にあると判断されるまで低金利を維持する方針が示されたことから、ドル/円は再び104.81まで下落した。さらに、2023年に利上げが示唆されると一部で期待されていたが、2023年いっぱいはゼロ金利近辺が維持されることが示されたこともドルの圧迫要因となった。しかし、今年の経済成長見通しに関して、6月予想の-6.5%から-3.7%に引き上げられたことがドルの下支え要因となり、ドル/円は終盤に105円台まで反発した。

本日のトピックス

午後に日銀の金融政策決定会合の結果発表や、その後の黒田総裁の会見での発言内容が注目されているが、目新しさに欠ける場合にはマーケットの反応は限定的と見られている。一方、欧州市場では、ユーロ圏の消費者物価指数、英中銀の金融政策発表が予定されており、結果が注目される。ただ、英国のEU離脱関連の協議に関する報道や要人発言には、このところ敏感に反応していることから、一応注意したい。

米国市場では、9/12までの週の新規失業保険申請件数、8月の住宅着工件数の発表が予定されている。前者の失業保険関連の指標では、労働市場の改善が非常に緩やかであり、回復まで相当の時間を要する可能性を示唆する結果が続いている。今回は、改善が予想されているものの、小幅改善にとどまると予想されている。一方、後者は良好な結果が続いており、今回はやや一服すると見られているが、減少でも懸念要因にはならないと見られている。

また、発表時間は不確定だが、南ア中銀の金融政策発表が予定されている。現状の予想では、利下げと据え置きがほぼ半数となっていることから、どちらの結果が出ても動きが出る可能性があり、マーケットの反応に注目したい。

9/17の注目材料

| 時間 | 国・地域 | 経済指標・イベント | 予想 | 前回 |

|---|---|---|---|---|

| 21:30 | 米国 |

新規失業保険申請件数(9/12までの週)

新規失業保険申請件数は、労働省が失業保険を申請した人(失業者)の数を毎週発表する経済指標。毎週(木曜日)発表されるため、雇用情勢の速報性に優れており、雇用統計の先行指標として注目されている。ただ、米国の祝祭日や天候などの影響を受けやすいという点もある。

|

85.0万件 | 88.4万件 |

| 前回は市場予想を上回る結果となり、前週の結果からは横ばいとなった。米国の経済活動再開が進んだにもかかわらず、労働市場の改善が進んでおらず、回復まで長期化するとの懸念も出ている。一方、失業保険継続受給者数も予想に反して増加となった。今回は、ともに前週から減少が予想されているが、依然として小幅な減少に留まると見られている。 | ||||

| 21:30 | 米国 |

8月住宅着工件数

住宅着工件数は、建設が着工された民間住宅の着工件数を集計した経済指標で、家電製品などの個人消費との相関性も高いことから、景気動向を見る上で重要な指標である。また、天候の影響を受けやすいという面もある。

|

147.5万件 | 149.6万件 |

| 前回は市場予想を上回る結果となり、新型コロナウイルスの感染拡大の影響が広がる前の水準まで改善した。伸び幅では、2016年10月以来の大幅な伸びとなった。過去最低水準の住宅ローン金利を背景に、業者が建設を増やしていることが示唆された。今回は、若干の減少が予想されているが、着工件数の先行指標となる許可件数の一段の増加が予想されており、こちらの結果にも注目したい。 | ||||

| 22:20 | 南ア |

南ア中銀 政策金利 |

3.25% | 3.50% |

| 7月の政策発表では、予想通り0.25%の利下げが決定され、5会合連続の引き下げとなった。2019年7月以降前回まで3.50%の利下げ(6回)を実施しており、今回も0.25%引き下げが予想されている。ただ、5月に消費者物価指数が2004年9月以来の2.1%に落ち込んだものの、7月には3.2%まで上昇していることもあり、南ア中銀は物価動向を見極めるため、今回は政策金利を据え置くと予想する向きもある。 | ||||