円高の耐性を確認した一年

2019年も残すところあと一週間です。

米中通商問題や英EU離脱問題など政治的な動向に翻弄された印象の強かった2019年も、12月に入って以降、先行き不透明感は残るものの、事態が膠着から進展する足音を確認できる状況となりました。

米中通商問題の進展期待が、中国との通商関係の深い豪ドルやNZドル、南アランドの上昇につながったほか、豪中銀の政策金利の追加利下げ観測が幾分後退するなど、為替市場にも影響が見られます。

また、英総選挙での保守党の単独過半数確保を受けて、先週末12/20に、EUとの間で10月に合意した離脱協定案を、英議会で賛成358票、反対234票で可決しました。この法案自体が協定案の法制化に必要な最終承認ではないものの、来年1月末のEU離脱に向け大きな前進となり、関連法案は来年1月に採決・可決の見通しとなりました。

ポンドは12/13に1.3515ドルへ上昇したほか、対円でも147円95銭まで急上昇したものの、来年末までにEU関税同盟に代わる新たな通商協定をはじめとする様々な協定の合意・署名に対する時間的制約が懸念され、1.2979ドル、対円でも141円98銭まで下落するなど、不安定な値動きが続いています。

経済に目を向けると、今年はFRBが7月以降3度の利下げに動いたほか、ECB、豪中銀、NZ中銀のほか、トルコ中銀なども金融緩和策に動いております。一方、ECBや日銀などはマイナス金利からの脱却に向けた動きも観測されるなど、今年夏以降の各国中銀による緩和競争の流れが一服しました。

米10年債利回りが一時1.46%まで低下し、日米金利差縮小に焦点が当たった際も、ドル円は104円43銭までの下落に留まっており、円高の耐性を確認した一年だったと言えるかもしれません。

円高・ドル安の見通しを覆す結果

12/10-11のFOMCの声明文の中で、現状の金融政策スタンスが適切であるとの認識が示され、同時に公表された四半期経済予測でも来年末までの政策金利の据え置きが示唆されるなど、緩和政策の早期に終焉する見通しとなりました。

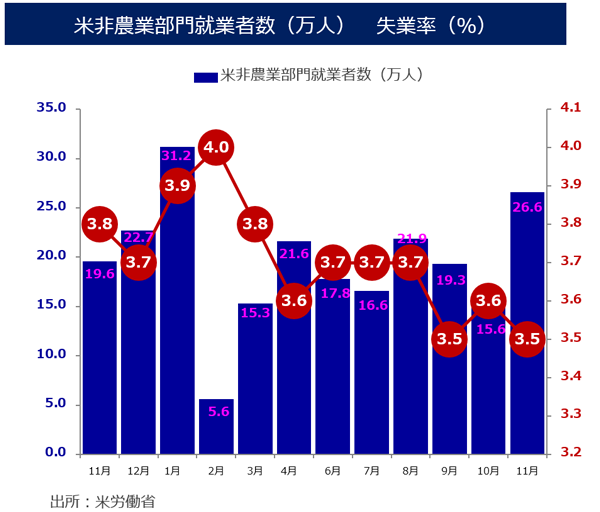

また、米国のISM製造業景況指数や製造業PMIが下振れとなる一方、米雇用統計では労働市場の予想以上の強さが示されるなど、米国経済も低インフレ下での緩やかな経済成長に支えられる「適温経済」を確認しました。

NY株式市場が史上最高値を更新する中で、米中通商交渉の更なる進展期待から、ナスダックは9,000Ptsの大台が意識される水準まで上昇しました。こうしたリスク選好の動きが、金利差を背景にした円高・ドル安の見通しを覆す結果となったことも、今年一年の特徴的な動きかもしれません。

- ※出所:SBIリクイディティ・マーケット

来年の注目点は?

来年の注目点として、米大統領選などの政治的なイベントとは別に経済に目を向けると、マイナス金利からの脱却が焦点の一つとして挙げられます。

ECBでは、ドラギ前総裁に変わりラガルド新総裁が就任しました。これまでECB委員内部で燻り続けていた低インフレ改善への効果に対する疑問視や住宅バブルなど、マイナス金利の弊害など副作用への懸念が高まる中、先週12/19にはスウェーデン中銀が2015年2月以降、およそ5年続いたマイナス金利政策に終止符を打ち、政策金利を従来の-0.25%から0.00%へ引き上げました。

声明文の中で、インフレ率は2017年初めから2.0%の目標に近く、今後も目標付近で推移するための条件は整っていると判断したと説明しました。その一方で、経済は低成長の局面入りの状況にあるとの認識を示しています。実際、スウェーデンの製造業PMIが7年ぶりの低水準まで低下しています。マイナス金利による住宅価格の上昇が家計債務の負担につながり、これ以上、こうした状況を無視できない状況に追い込まれたと言えるかもしれません。

来年、ECBはマイナス金利の副作用についてあらためて点検するとの意向を明らかにしています。以前から金融政策の限界が議論され、低インフレの脱却には財政政策の必要性や金融政策と財政政策の両面が必要との声も高まっています。また、日本でも先週末12/20に10年債利回りが9ヵ月ぶりに0.01%まで上昇しました。年末に向けて流動性が低下したことが影響したとはいえ、12/19のスウェーデン中銀のマイナス金利脱却が意識されたことは言うまでもありません。

緩和政策が一巡し、ECBや日銀でもマイナス金利からの脱却へ一段と前進が見られるのか?また、米中通商交渉の進展により世界経済の減速懸念に歯止めをかけることができるか?こうした動きも各国中銀の金融政策に大きく影響を及ぼすことになります。

来年の世界経済や為替市場の動向を占う上で、緩和政策の終焉、或いはマイナス金利政策の終焉という転換を迎えることができるのか、注目です。