2018/6/5

提供:三菱UFJ国際投信

荒武 秀至の今週の注目ポイント!

- イタリア政局に対する行き過ぎた悲観論は後退、市場は落ち着きを取り戻す展開に

- 日米首脳会談、G7首脳会議で各国が米国と貿易面で建設的な議論が出来るか

- 来週の米朝首脳会談、FOMC、ECB理事会など注目イベント控え市場は動きづらい

-

荒武 秀至氏 三菱UFJ国際投信(株)戦略運用部チーフエコノミスト

1987年慶應義塾大学卒業後、証券会社エコノミストとして経済調査担当。1992年シンガポール国立大学にて経営学修士(MBA)取得。1995年国際投信委託(現三菱UFJ国際投信)入社、2002年1月より現職。一次データ及び現地調査を柱とする経済調査に20年以上専心。IMF・世界銀行、米欧の中央銀行・財務省等との定例情報交換に加え、新興国の現地調査を踏まえた、グローバル経済の詳細で平易な解説に定評がある。

「投資環境ウィークリー」6月4日号より抜粋

2017年の息の長いリスク選好相場を支えた、①世界同時景気拡大、 ②国際政治リスクの低さ、③資源価格および物価安定、などは2018年に入り、①欧州減速の鮮明化や米国保護主義、②米国のシリア爆撃、イラン核合意離脱、イスラエル大使館移転を契機とした中東情勢緊迫化、③原油高加速、などで揺らぎ始めています。

一方、米国の利上げが粛々と続くとの見方は変わらず、米国長短金利差縮小が示唆するように市場に漫然たる不安がくすぶっています。米国・中国景気は引き続き安定、世界的な景気拡大シナリオは崩れていないため、リスク選好の基調こそ変わらないとみますが、リスク回避的な動きが散発しやすい展開は続くとみます。

ただし原油高一服に伴うインフレ期待鈍化やイタリア・スペインの政局混乱を受けた長期金利低下はプラス面もあります。米国の利上げはあくまで慎重に行われるとの見方になれば米金利上昇・米ドル高圧力が緩和、住宅など先進国の金利敏感部門、通貨安で不安定化しつつあった新興国に落ち着きをもたらすと考えます。

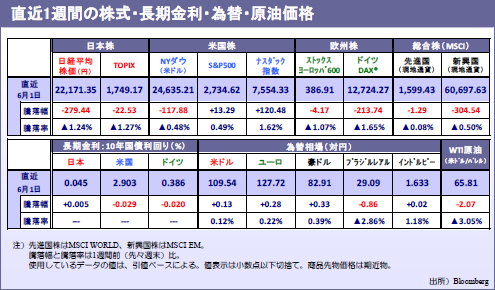

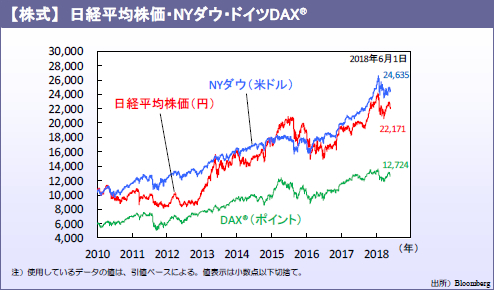

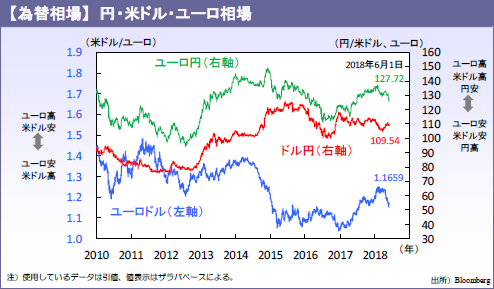

◆日本:直近4月の鉱工業生産は3ヵ月連続増加も先行きへ慎重さが感じられます。昨年のけん引役だった半導体などの増勢鈍化、米国の関税強化案など保護主義政策への警戒が一因とみます。今年度の企業想定より円安水準にある米ドル円相場は国内株の下支え材料ですが、7日の日米首脳会談を控え上値は重いと考えます。

◆米国:次週12・13日にFOMC(連邦公開市場委員会)を控え、市場は動きづらい展開が予想されます。景気面では、個人消費が年初の一時的低迷から脱却する動きを見せるなど、利上げが続くなか地力の強さを感じさせます。5日のISM非製造業景気指数(5月)が高水準を保てば、先行き楽観論が強まる見込みです。

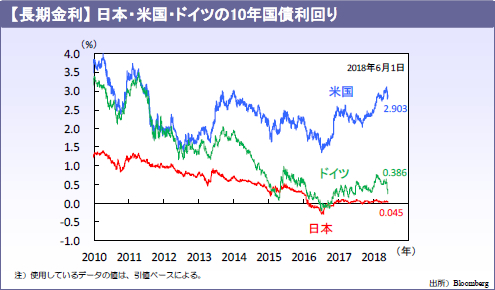

◆ユーロ圏:APP(資産買入れ策、9月まで月300億ユーロ)終了を目論むECBにとって、インフレ低迷の一因だったユーロ高の反転は朗報も、イタリア・スペイン政局混乱に伴う周縁国金利上昇は頭の痛い問題です。次週14日のECB理事会でAPP終了に向けた具体的議論に踏み込めない場合、ユーロ軟調が続くと考えます。

◆インド:6日の金融政策会合は金利据置き、利上げ開始は次回8月会合との見方が大勢です。ただし、高額紙幣廃止の影響から立ち直り堅調な景気を背景に、変動の大きい品目を除くコアのインフレ率は目標上限+6%に接近、昨年来の原油高や足元のルピー安による影響が不透明なため、前倒し利上げの可能性もあります。

◆原油:米国の経済制裁再開によるイラン、ベネズエラの産油量減を織り込み上昇が続いた原油価格は、サウジアラビアの増産観測を受け低下に転じました。ただし産油国は22日のOPEC(石油輸出国機構)総会を含め、現行の協調減産方針(12月まで)を維持する公算が高く、原油安余地は限定的と考えます。(瀧澤)

今週の主要経済指標と政治スケジュール

| 6/4(月) |

|---|

|

(他)トルコ 5月 消費者物価(前年比) |

| 6/5(火) |

|

(米)5月 米供給管理協会(ISM) 非製造業景気指数 |

| 6/6(水) |

|

(日)4月 現金給与総額(前年比) |

| 6/7(木) |

|

(日)4月 景気動向指数(速報、先行CI) |

| 6/8(金) |

|

(日)1-3月期 実質GDP(2次速報、前期比年率) |

| 6/9(土) |

|

(中)5月 生産者物価(前年比) |

注)上記の日程及び内容は変更される可能性があります。

当資料に関してご留意頂きたい事項

- 当資料は投資判断の参考となる情報提供を目的としたもので、投資勧誘を目的としたものではありません。投資の最終決定はお客さまご自身の判断でなさるようお願いいたします。

- 当資料に示す意見等は、特に断りのない限り当資料作成日現在の三菱UFJ国際投信経済調査部の見解です。また、三菱UFJ国際投信が設定・運用するファンドにおける投資判断がこれらの見解に基づくものとは限りません。

- 当資料に示されたコメント等は、当資料作成日現在の見解であり、事前の連絡なしに変更されることがあります。

- 本資料は当社が信頼できると判断したデータにより作成しましたが、その正確性、完全性等について保証・約束するものではありません。